Ahora que los índices de renta variable se están recuperando del tremendo varapalo sufrido el viernes, podemos observar que los activos que han mantenido la tendencia iniciada el día 24 son los bonos. Si para algo ha servido el Brexit, es para que los inversores descuenten que se retrasará aún más la subida de tipos y habrá medidas adicionales por parte de los bancos centrales. Así las cosas, los bonos de gobierno siguen ganando atractivo a pesar de estar en mínimos.

Aunque la primera reacción al Brexit en los bonos fue la de ampliar las primas de riesgo de bonos periféricos, hoy tenemos a la rentabilidad el bono español a 10 años en mínimos anuales. En sólo unas cuatro sesiones ha pasado de cotizar a una tir del 1.66% al 1.23% que vimos ayer. Esa caída en rentabilidad supone nada menos que una subida del precio del bono de referencia (bono del estado 1.95% abril 2026) del 5.47%.

El escenario, por tanto, que vuelven a dibujar los bonos a 10 años es el de una ralentización económica, o incluso recesión. Es más, al haber rentabilidades negativas en bonos de algunas zonas geográficas, simple y llanamente descuentan deflación para los próximos años. En el siguiente gráfico podemos ver que todos los bonos a 10 años de las principales zonas geográficas están en mínimos históricos. Sólo el bono de Estados Unido y de España están ligeramente por encima de los mínimos marcados en 2013 y 2015 respectivamente.

Centrándonos en el bono alemán que desde hace varias semanas cotiza en negativo por primera vez en la historia, tenemos que compararlo con los datos de inflación. Es evidente que los datos actuales de crecimiento de la eurozona y el posible perjuicio que nos acarreará el Brexit, hacen muy complicado que la inflación repunte fuertemente. Pero un principal aliado para que la inflación no caiga es la debilidad del euro. Mientras más dudas haya sobre el Brexit, más debilidad tendrá nuestra moneda. Desde los máximos del mes pasado el Euro se ha debilitado un 4.5% frente al dólar. Esto genera que nos cueste más las importaciones, lo que hace que importemos inflación. Y los datos de consumo de los últimos meses de la zona euro están repuntando, y si sumamos el repunte del petróleo y materias primas, podemos deducir que habrá inflación. Inflación muy baja pero inflación positiva y no parece que debamos temer por un escenario deflacionista.

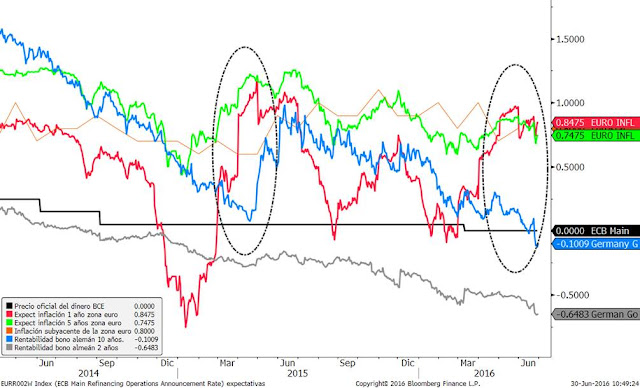

En el siguiente gráfico podemos ver que sigue aumentando el GAP entre las expectativas de inflación a 1 y 5 años de la zona euro y la rentabilidad del bono alemán. Sin duda, las compras del bono alemán responden más a un movimiento especulativo y por la búsqueda de refugio que por criterios fundamentales. En el gráfico vemos que el bono a 10 años cotiza al -0.10% y el 2 años está ya al -0.64%, descontando ya una nueva bajada de los tipos de depósito del BCE que actualmente están al -0.40%.

Rentabilidades negativas en bonos incluso a 10 años. Tal y como comentamos hace un año, cuando también vimos al bono alemán en zona de mínimos (en aquel caso en el 0.07%), hay que tener muy claro cuando se compra este tipo de activos a qué riesgos nos sometemos. Sólo es interesante comprarlos si pensamos que viviremos un escenario de deflación o si lo usamos como activo para especular.

Curiosamente hoy viendo la parrilla de bonos de gobierno alemanes me he encontrado que los bonos que vencen en 2027 y 2028 están a rentabilidades incluso más bajas que las del bono a 10 años. El bono que vence en julio del 2027 está al -0.15% y los que vencen en 2028 están al -0.12%. No quiero decir que no sea interesante comprar ahora el bono alemán o cualquier fondo que tenga fuerte exposición a ellos. Pero cuando miramos cualquier ranking de fondos y miramos los más rentables en los últimos 12 meses o el año actual, serán los que tengan estos productos los que nos saldrán en primer lugar y tendremos la tentación de comprarlos por su buen comportamiento.

Pero la volatilidad de estos activo (bonos a 10 o más años) es muy similar a la de un fondo mixto o incluso hay momentos en los que se asemeja o supera a un fondo 100% de renta variable. En el siguiente gráfico comparo la evolución del bono comentado del Estado alemán 6.5% que vence en julio del 2027. Las volatilidades históricas (línea azul escala derecha) se han movido entre el 5% y el 10% con repuntes hasta el 14% en 2008 y 2012.

En la escala izquierda tenemos el precio del bono (línea blanca). Hoy cotiza al 173.7% lo que significa que un inversor que compra 100.000€ nominales del bono, hoy debe pagar 173.800 euros. A cambio recibirá a lo largo de la vida del bono los siguientes flujos:

11 cupones de 6.500 euros brutos. Netos con la fiscalidad actual serían 5.135€. Total 56.485€.

A vencimiento (julio 2027) recibirá el nominal. Es decir 100.000 €.

El total neto a recibir será de 156.48€, es decir 17.385 euros menos de los invertidos hoy. Buen negocio aunque eso sí, le habremos pagado a hacienda 15.015€ y financiado al tesoro alemán, algo que seguro que nos agradecerán.

Con estos números es evidente que sólo tiene sentido el bono si lo hacemos con carácter especulativo. Pero ojo que si se produce un movimiento en contra podemos quedarnos atrapados mucho tiempo en la inversión, ya que la pérdida es limitada si somos capaces de mantenerla 11 años (será la calculada anteriormente). Sólo un repunte de la tir del bono de 50 p.b. hasta el 0.35% significaría que el precio corregiría hasta el 166.25%, lo que supondría una pérdida del 4.34% en nuestro activo.

Así pues, si estamos dispuesto a mantener la inversión 11 años y asumir una volatilidad entre el 5% y el 10%, el producto no es un bono a largo plazo (que es lo que mejor se ha comportado) sino una cartera diversificada de activos (que incluya bonos, retorno absoluto, renta variable) de distintas divisas y zonas geográficas) que a priori tienen una expectativa de rentabilidad a medio plazo mucho más alta que la que ofrece actualmente el bono. Recuerdo RENTABILIDAD DEL -0.15% ANUALIZADA.