Una vez más, los resultados empresariales en Estados Unidos están siendo mejores que en Europa. Terminando el mes de julio ya tenemos un buen porcentaje de compañías que han rendido las cuentas del segundo trimestre del año. En ambos lados del atlántico, los resultados de este trimestre están siendo peores que los comparables del año pasado, aunque hay que decir que está habiendo más sorpresas positivas en Estados Unidos y también la caída de ventas y de beneficios es menor en las compañías norteamericanas.

En conjunto, del S&P500 ya han publicado 232 compañías. De éstas, las ventas han mejorado respecto al año pasado en un 1.02% (con un 61.2% de compañías mejorando datos y un 38.2% empeorando). En cuanto a beneficios, a pesar de que el 64% ha mejorado cifras y sólo el 34,5% ha empeorado, la cifra conjunto ha sido un 3% inferior a la del año pasado. Sin duda, afecta fuertemente la caída del 91% de los beneficios del sector energía. En cuanto a sorpresas de los datos, casi todos los sectores han batido expectativas. En conjunto las ventas han batido la cifra en un 1.21% y los beneficios están siendo un 5.76% mejor de lo esperado. En ventas, algún sector como telecomunicaciones no cumple expectativas, pero todos superan con creces expectativas en beneficios.

En general, podemos decir que la temporada de resultados en Estados Unidos está siendo de notable. Esto, sin duda, justificaría que los índices de Estados Unidos se mantengan en zona de máximos. Sin embargo, en Europa volvemos a tener un trimestre aciago. Ayer por ejemplo, vimos que Santander ganó un 32% menos y Telefónica hoy publica que gana un 42.1% menos. Las cifras más o menos estaban descontadas, pero evidencian que en Europa estamos en una situación distinta a la de Estados Unidos y así lo reflejan las bolsas.

Hasta ahora han publicado 193 compañías del Eurostoxx 600 y las ventas caen un 4.97% y los beneficios nada menos que un 13.73%. Al igual que Santander y Telefónica, los malos datos ya estaban descontados por el mercado, puesto que las ventas han sido sólo un 0.3% inferiores a lo esperado y los beneficios baten expectativas en un 5%. El porcentaje de compañías que baten resultados, ventas y expectativas está muy igualado. Por tanto, las compañías europeas están pasando la prueba de resultados empresariales con un aprobado alto.

En cualquier caso, si nos fijamos sólo en los resultados empresariales europeos, no parecen suficiente motivo como para que la renta variable supere la directriz bajista en la que está inmersa desde hace algo más de un año. Viéndolo en el gráfico del Eurostoxx 600, lo identificamos con la superación del nivel de 345-350 puntos, que es por donde pasa las medias de largo plazo y la zona de máximos desde abril así como la línea que une los máximos del último año. Se necesita crecimiento de beneficios para que esta resistencia se supere.

Y si no mejoran los beneficios, se necesita que mejoren los datos macro para que los inversores entiendan que los resultados futuros mejoren. Así sí que puede considerarse que las bolsas europeas estén baratas. Otra alternativa, que es la que venimos comentando, es que el Banco de Japón tome medidas adicionales que haga que el dinero especulativo entre en la renta variable y haga romper al alza esta resistencia.

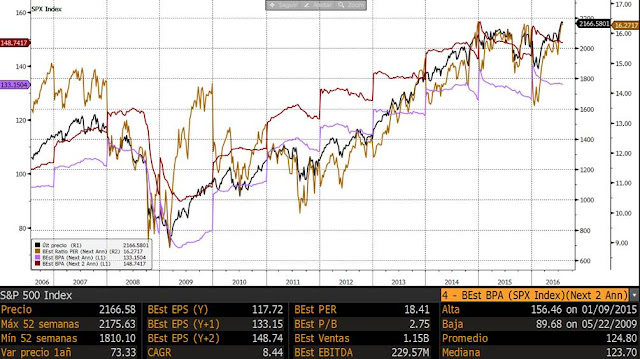

Precisamente la mejora de expectativas de beneficios está muy relacionada con el entorno macro. En el siguiente gráfico, podemos observar que los beneficios por acción estimados a un año (línea morada) y a dos años (línea roja) son crecientes desde 2009. Quizás algo estancados desde el año pasado, lo que justificaría el lateral de las bolsas.

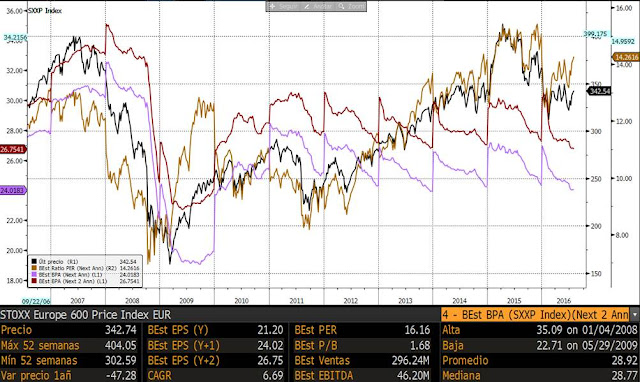

Sin embargo, en las compañías del Eurostoxx 600 los Beneficios por acción estimados por el mercado llevan paralizados desde final del 2010. En ambas zonas geográficas coincide la tendencia de beneficios (estimados que no reales) con la situación macro.

El PER estimado a un año (línea marrón) es más barato en la bolsa europea que en la de Estados Unidos. Pero hay que ponderar si un PER de 14.26x con beneficios estancados es más atractivo que un PER de 16.25x con beneficios por acción crecientes. De ahí que insista en que los datos macro serán claves para la ruptura alcista. Si mejoran los datos macro en Europa y nos vamos a un crecimiento cercano al 2% con inflación controlada y moneda débil, es factible que repunten las expectativas de beneficios futuros. De esta forma, estaría bastante más claro que la bolsa europea rompería al alza el canal bajista del último año.