BerkshireHathaway es un holding de empresas que, según wikipedia, está compuesto por 89 compañías de diversos sectores y actividades.

Este grupo de empresas las podemos clasificar en empresas controladas y empresas no controladas por Berkshire. Para que una empresa de las subsidiarias se considere controlada, Berkshire debe poseer el 50% o más de las acciones de la misma. Alguna de las empresas controladas por Berkshire son GEICO, NetJets o See’s Candies. En el grupo de las no controladas, de las que Berkshire posee menos del 50% de las acciones de la misma, encontramos empresas como Apple o Coca-Cola.

Hago esta clasificación, y no otra, porque existe una importante diferencia contable entre ambos grupos. Las ganancias de las empresas controladas por Berkshire se contemplan de manera íntegra en la cuenta de resultados de esta, mientras que de las empresas no controladas, la cuenta de resultados únicamente recoge los dividendos que Berkshire recibe de estas empresas.

Esta parte restante de las ganancias, que pertenecen a Berkshire pero que no reconoce en su cuenta de resultados, son denominadas por Warren Buffett como “ganancias retenidas”, las cuales juegan un papel fundamental en la creación de valor para Berkshire a largo plazo, ya que estas ganancias son usadas por las compañías que las generan para expandir sus negocios y mejorar su eficiencia.

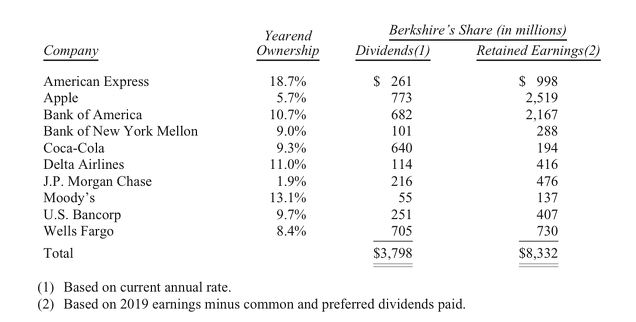

En la carta anual de 2019 se muestra una lista de las 10 posiciones más grandes de la cartera de Berkshire donde se comparan los dividendos y las ganancias retenidas de las mismas.

El poder de las ganancias retenidas

A pesar de que estas ganancias retenidas no se incluyen en la cuenta de resultados ni en la cuenta de flujo de caja (lo cual es lógico ya que este dinero no entra en Berkshire) si que están trabajando para Berkshire.

Ya que, aunque estas ganancias no lleguen nunca a la caja fuerte de Berkshire, estas son reinvertidas por las mismas empresas que las producen en sus propios negocios, poniéndolas a trabajar para sus propietarios.

En palabras de Buffett en su carta anual de 2019:

“¿Las ganancias retenidas? Ellas están trabajando duro y creando mucho valor añadido”.

En la misma, Buffett también cita a Keynes:

“En los buenos años, y no en todos los años, ellas (las empresas industriales) retienen una parte de sus beneficios y los vuelven a poner dentro del negocio. Así un elemento de interés compuesto trabaja a favor del sonido de la inversión industrial. Sobre un período de años, el valor real de la propiedad industrial está creciendo a interés compuesto, a parte de los dividendos pagados a los accionistas”.

Hay que tener claro, que los beneficios retenidos son beneficios que pertenecen a Berkshire. Si Berkshire posee un 5,7% de Apple, entonces el 5,7% de los beneficios de Apple pertenecen a Berkshire, y no sólo los dividendos que recibe. Aunque el Sr. Buffett decidiese quemar toda la caja anual que entrase en Berkshire, el valor de sus acciones seguirían aumentando, y por ende el valor de Berkshire, gracias a estos beneficios retenidos, que como ya hemos dicho en varias ocasiones, trabajan para Berkshire, pero lo hacen a través de sus subsidiarias que los reinvierte en sus propios negocios.

Berkshire se encuentra infravalorada

Una de las más simples e irrefutable idea, que se cumple siempre a largo plazo como la ley de la gravedad, es que el precio persigue a los beneficios.

Como acabamos de ver, existen ciertos beneficios que pertenecen a Berkshire pero que no son reconocidos en su cuenta de resultados. Por lo que me surge la duda de si el mercado los tiene en cuenta o no a la hora de fijar un precio para las acciones de Berkshire, dando lugar a una posible infravaloración de las mismas.

Por ello, voy a hacer una muy rápida y simple (una pequeña chapuza) valoración de las acciones de Berkshire a partir de sus beneficios e intentando incluir estas ganancias no reconocidas.

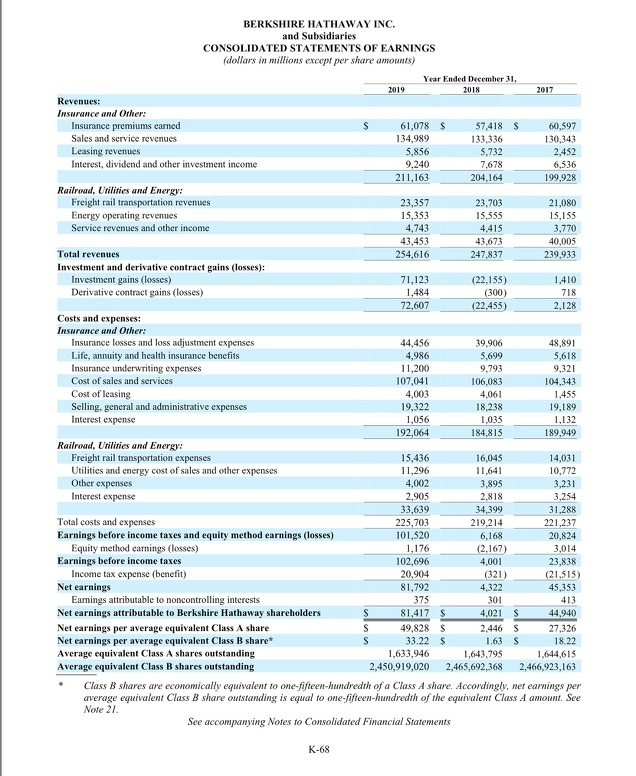

Los números que voy a utilizar los obtengo de la siguiente cuenta de resultados:

El beneficio de Berkshire fue de 81.000 M$, y está compuesto de 24.000 M$ de beneficios operativos, 3.700 M$ de ganancias de capital realizadas y 53.700 M$ de ganancias de capital no realizadas.

Utilizamos para nuestra valoración únicamente los 24.000 M$ de beneficio operativo (te explico el por qué en este post).

De estos 24.000 M$ hay que diferenciar qué pertenece a las compañías controladas y qué a las no controladas. Como dijimos, con respecto a las compañías no controladas, la cuenta de resultados sólo recoge los dividendos recibidos de estas. Por lo tanto, si cogemos los ingresos por dividendos (9.240 M$) y le aplicamos el tipo impositivo (recuerda que los 24.000 M$ son beneficios y los 9.240 M$ son ingresos por lo que tenemos que convertirlos en beneficios restándoles los impuestos) del 20,35% (puedes obtener este ratio dividiendo los gastos en impuestos entre el EBITDA) obtenemos que Berkshire ha obtenido un beneficio procedente de los dividendos de 7.365 M$.

Por lo tanto, ya podemos descomponer los 24.000 M$ de beneficios operativos en 7.365 M$ (en forma de dividendos) de las compañías no controladas y 16.635 M$ de las compañías sí controladas por Berkshire.

Bien, sabemos que los 16.365 M$ son los beneficios de las compañías controladas por Berkshire y por lo tanto se recogen todos los beneficios de estas, es decir, no existen beneficios no reconocidos.

Sin embargo, los 7.365 M$ equivalen únicamente a los dividendos de las compañías no controladas por Berkshire, por lo que sí existen beneficios no reconocidos pero que pertenecen y trabajan para Berkshire. ¿A cuánto equivalen estos beneficios retenidos? (Ahora viene la chapuza matemática)

Lo vamos a estimar por una simple regla de tres. En la primera imagen aparecía una lista de las 10 empresas con más peso en la cartera de Berkshire y se compara en dos listas los dividendos y beneficios retenidos por estas. Haciendo una simple regla de tres obtenemos que los beneficios retenidos por las empresas no controladas por Berkshire equivalen a 16.157 M$, a los que hay que sumar los 7.365 M$ de los dividendos, y obtenemos que las empresas no controladas producen un beneficio total para Berkshire de 23.522 M$.

Para finalizar, si sumamos ambos beneficios, los de las compañías controladas y los de las no controladas, obtenemos un beneficio total de 39.887 M$.

En Seeking Alpha aparece Berkshire valorada a un PER Non-GAAP de 21, en este caso yo voy a utilizar un ratio PER 20. Tomo como número de acciones en circulación 2.440 millones de acciones (calculado de dividir 506.800 M$ valor de mercado actual de Berkshire entre 207$ que es el precio de una acción tipo B)

Entonces, aplicando un PER 20 obtenemos como resultado un valor de mercado para Berkshire de

797.740 M$, es decir, un precio por acción de 326$.

Al comparar el precio actual por acción de 207$ con el hipotético valor de 326$ por acción que resulta de nuestro cálculo al reconocer las ganancias retenidas, deduzco que el mercado no está reconociendo estas ganancias retenidas y que existe un potencial de revalorización del 57%.

Considero esta tesis de inversión como prudente al no considerar el efectivo superior a 120.000 M$ que Berkshire dispone en caja y que invertidos aumentarían los beneficios operativos.