Hoy toca hablar del que

creo que es uno de los precios más significativos para entender el ciclo: el

precio de la vivienda. Las características de los bienes inmuebles hacen que

sus precios tengan ciertas particularidades, que intentaremos aprovechar para

utilizar el precio de la vivienda como indicador adelantado.

Mercados globales y

mercados locales

La proporción de la

subida de precios que la cantidad de dinero trae consigo en una economía dependerá

de la dirección que tome esta masa monetaria en función de su consumo y

circulación. Sean cual sean las manos por las que el nuevo dinero sea

introducido se incrementará el consumo, pero este consumo será mayor o menor de

acuerdo a determinadas circunstancias. Será dirigido a ciertas clases de

productos dependiendo de la idea de aquellos que adquieren el nuevo dinero. Los

precios de mercado subirán más para ciertos bienes que para otros, no importa

cuán abundante sea el nuevo dinero. En Inglaterra el precio de la carne bien

pudo triplicarse mientras que el precio del maíz subió solo un cuarto.

Richard Cantillon -

Essai sur la nature du commerce (Traducción)

El motivo por el que la

carne subió más que el maíz era que había un mercado internacional desarrollado

para el maíz pero no para la carne. Cuando la nueva masa monetaria llegaba a

los bolsillos de los ingleses, la demanda de bienes crecía, lo que provocaba

subidas de precios ya que la industria no era capaz de absorber tal incremento

de la demanda en el corto plazo. Lo que bien advirtió Cantillon es que ante las

subidas de precios los ingleses podían ir al continente a obtener los mismos

productos más baratos, pero esto solo era posible para los bienes en los que

había un mercado internacional como por ejemplo el maíz. En el caso de la

carne, los ingleses no tenían esa posibilidad por lo que su precio subía en

mayor escala (ajuste vía precio).

Aplicando esta idea al

siglo XXI es difícil encontrar algunos bienes que no sean posible exportar o

importar debido a los efectos de la globalización. Caso peculiar es el de los

bienes inmuebles que por su naturaleza no se pueden mover. La única posibilidad

es que un extranjero venga a España a comprarse una vivienda, pero es difícil

considerarla un sustitutivo de una vivienda en Reino Unido. Siempre se dice con

gran acierto que el mercado de la vivienda es principalmente local ya que

difícilmente un apartamento en Alicante puede equipararse a un piso en Madrid.

Le pedí opinión a José

Luis Ruiz Bartolomé, alguien que ha seguido el mercado durante muchos años, y

estas fueron sus palabras:

Suelo tener muchas discusiones con personas que me dicen que hasta que no

se termine el stock esto no puede salir adelante; sin embargo, es obvio que en

Madrid capital hace falta vivienda. Los pisos que sobran en Parla o en

Guadalajara no son sustitutivos para el comprador ni mucho menos. Realmente va

a haber una serie de mercados locales con exceso para mucho tiempo, y otros

mercados donde ya hay escasez.

Un mercado rígido

Es complicado aumentar

la construcción de viviendas de un año para otro. Primero es necesario obtener

el suelo, después obtener los permisos legales necesarios para poder edificar.

Estas dos fases resultan complicadas ya que no dependen exclusivamente del

constructor. Los propietarios del terreno tienen que estar dispuestos a vender,

lo que no siempre sucede, y las recalificaciones del suelo llevan su tiempo al

tratarse de un proceso burocrático. En el caso español la corrupción surgía en

muchas ocasiones de acelerar este proceso vía comisiones ilegales.

Cuando la oferta

monetaria crecía al 15% en España, los constructores de viviendas no podían

absorber vía cantidad (es decir produciendo más) la nueva demanda de un día

para otro. Tan solo quedaba entonces discriminar vía precio. Con el paso de los

años lograron llegar a producir un millón de viviendas nuevas en un año (2006),

más que Reino Unido, Francia y Alemania juntas. Pero durante la primera parte

de la expansión la única opción que quedó fue subir precios. El mismo fenómeno

ocurre después de 2008, cuando resulta imposible dar salida en poco tiempo a

todo el exceso de stock de vivienda, forzando caídas bruscas en los precios.

El grado de rigidez

depende de la legislación e instituciones de cada país, pero en líneas

generales suele ser un mercado intervenido y sometido a cierta planificación

central, lo cual hace que la oferta de vivienda sea muy rígida en el corto

plazo.

De nuevo José Luis Ruiz Bartolomé

nos explica la problemática del suelo como materia prima:

En un período de boom como el que hemos vivido, el suelo vacante disponible

ya apto para edificar ha resultado claramente insuficiente para satisfacer las

necesidades globales del sector. Además, y a diferencia de lo que sucede en la

gran mayoría de industrias, donde los poseedores de la materia prima son

también entidades empresariales que viven de la compraventa y/o transformación

de productos, el suelo se encuentra abrumadoramente en manos de particulares

(muchos de los cuales te dicen “a mí este suelo no me pide pan”, haciéndote

entender que no tienen ninguna prisa por vender y que vayas preparando la

chequera). Pero es que, al mismo tiempo, la propiedad está casi siempre

fragmentada de tal forma que, para adquirir el suelo suficiente para hacer una

promoción de un tamaño mínimo razonable, es fácil encontrarse con media docena

de propietarios distintos con problemáticas dispares. Esto hace que la gestión

de compra de suelo sea una tarea compleja y dilatada en el tiempo, más parecida

a una partida de póker que a una negociación profesional. Y esto sucede incluso

con suelos ya aptos para edificar, es decir, que ya han pasado la traumática y

lenta tarea de la transformación administrativa que luego abordaremos.

Se trata de una clase de activo que

Pat Dorsey calificaría de activo único ya que no es copiable ni reproducible.

El precio de la vivienda

es muy sensible a las condiciones financieras del mercado

Ocurre también que los

bienes inmuebles tienen una larga vida útil y es por ello que su valor

descontado es mucho más sensible a la tasa de descuento y a la situación

financiera en general. Observen estas dos series de descuento de

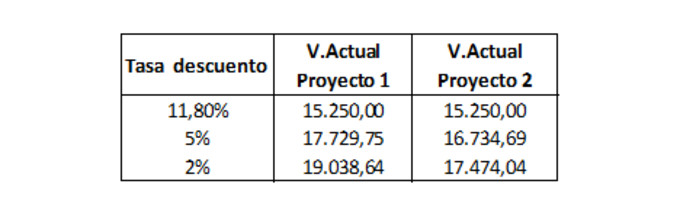

flujos de caja:

V.Actual Proyecto 1 =

5000/(1+r) + 5000/(1+r)2 + 5000/(1+r)3 + 5000/(1+r)4

V. Actual Proyecto 2 =

9000/(1+r) + 9000/(1+r)2

El valor presente con

una tasa de descuento del 11,80% (r=11,80) nos indica que ambas series tienen

el mismo valor actual. Pero si modificamos esa tasa de descuento

obtenemos que las series empiezan a divergir.

Por ejemplo una tasa de

descuento más baja tiene como consecuencia que la serie que concentra los

flujos más alejados del año actual (proyecto 1) empieza a ser más atractiva que

la serie con los flujos concentrados en años inmediatos (proyecto 2). La

vivienda es obviamente un ejemplo del caso 1.

Por este motivo, los

bienes inmuebles son muy sensibles a las condiciones monetarias y

crediticias. No es descabellado pensar en una vida útil de 40, 50, 60 años para

una vivienda.

José Luis Ruiz Bartolomé

tiene claro que el motor de las subidas de precios se encontraba en el sector

bancario y en la concesión de préstamos e hipotecas:

Y, ¿por qué pasaba esto? ¿Es que a todo el mundo le habían subido el sueldo

de golpe? ¿O nos había tocado el gordo de navidad a todos? Nada más lejos de la

realidad. Como ya he anunciado, eran, y siguen siendo, los bancos, los que

decidían cuánto valía un piso. Las entidades financieras cuentan con tres

instrumentos básicos para fijar el precio de una vivienda, que son el precio

del dinero que prestan, la cantidad de dinero que prestan, y el plazo de

amortización o devolución. […]

Pero existía otra manera de establecer esa cuota y que empezó a extenderse

como la pólvora a partir de 2001, el tipo variable. Esta se compone de dos

elementos, el índice de referencia –casi siempre el Euribor a un año- y el

diferencial aplicado por el banco o caja. […]

El hipotecado percibió este modelo de cuota variable muy positivamente. En

aquel momento el Euribor estaba muy bajo, cerca del 2%, que con el diferencial

del banco bien podía situarse por debajo del 3%. En esas mismas fechas, un tipo

fijo le hubiera costado al particular el doble, el 6%. Veámoslo con un ejemplo.

Un préstamo de 120.000 euros (20 millones de pesetas) con una duración de

quince años, al 3% supone una cuota mensual de 829 euros. En cambio, al 6% la

cuota es de 1.013 euros.

Una aproximación

práctica

Una vez expuestos estos

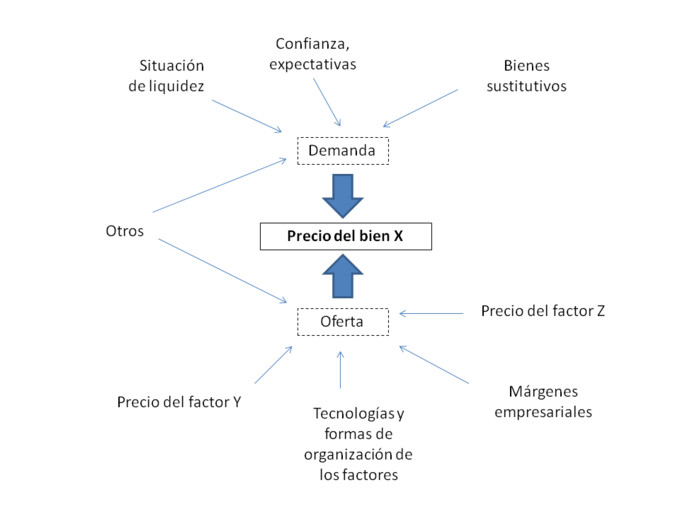

tres fenómenos se entiende mejor por qué el precio de los bienes inmuebles y la

vivienda es un interesante termómetro del ciclo económico. Utilizar los precios

como proxy de la actividad económica presenta múltiples problemas que ya he

explicado en artículos anteriores. Como vimos a los precios no solo dependen de

la demanda que es la que resulta más afectada por los fenómenos monetarios,

sino que otros elementos también ejercen influencia. Además, la demanda del

bien “x” también queda influida por el precio de otros bienes sustitutivos, con

lo cual un efecto monetario sobre la demanda puede quedar diluido en medio de

otros muchos cambios. Simplemente estamos ante el principal problema de la

ciencia económica, donde no se pueden aislar las variables ni controlar los

experimentos.

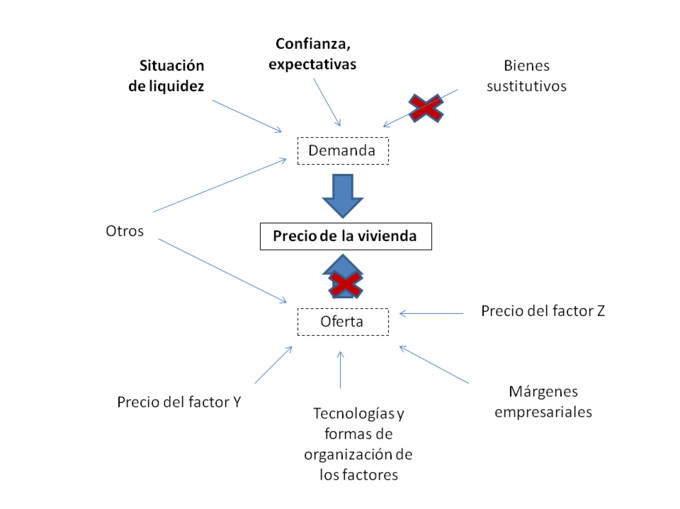

Sin embargo, en el caso

del precio de la vivienda existen circunstancias especiales: la oferta es muy

rígida a corto plazo, es un bien relativamente no sustituible, la competencia

queda limitada al ser un mercado local y los efectos monetarios afectan con

mucha mayor intensidad a la demanda. De modo que en el corto plazo nuestro

complicado esquema lleno de variables se despeja bastante:

Así que el precio de la

vivienda puede ser un proxy muy bueno de la situación inversora del ciclo al

dejar sentir claramente las condiciones financieras del mercado y al quedar muy

limitadas el resto de variables que podrían estropearnos nuestra observación. Veamos

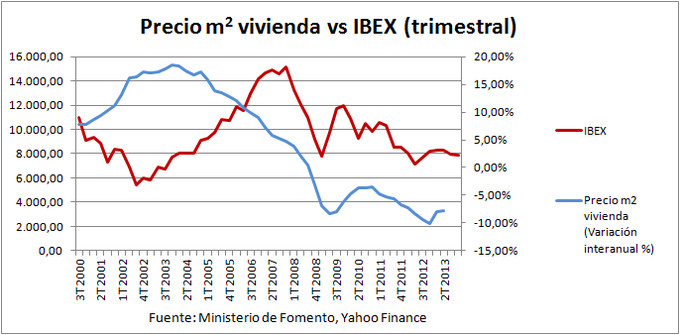

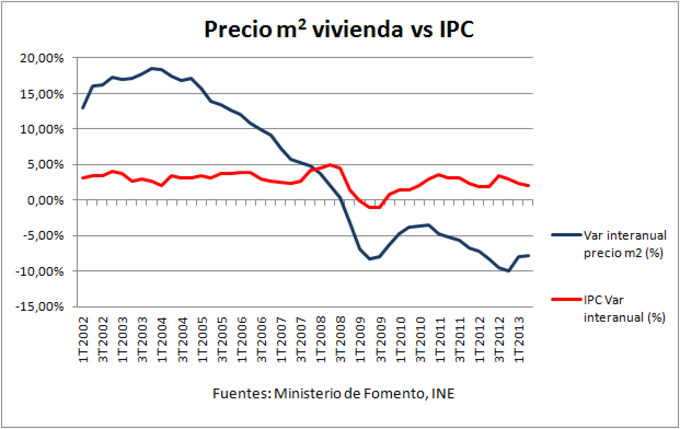

el caso español en los últimos años:

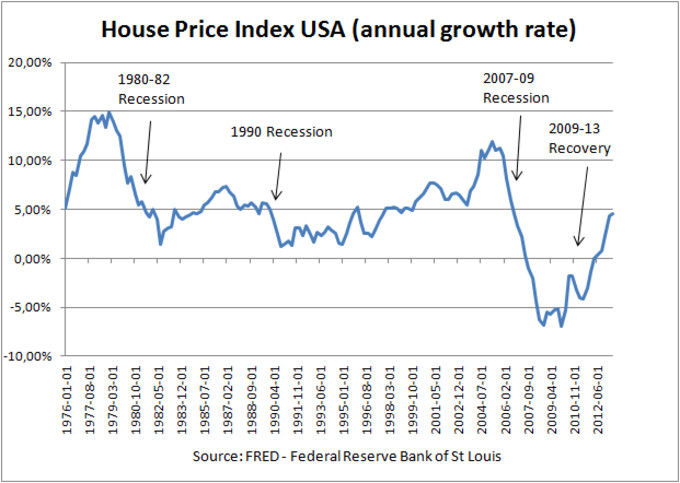

Para el caso

estadounidense observamos un fenómeno similar:

Como vemos en ambos

casos, el precio de la vivienda es un buen termómetro del ciclo económico. Los

cambios de tendencia son bastante claros y muestran cómo en 2006 y 2007 ya

había síntomas de debilidad del mercado inmobiliario, y posteriormente se

trasladaría a la bolsa.

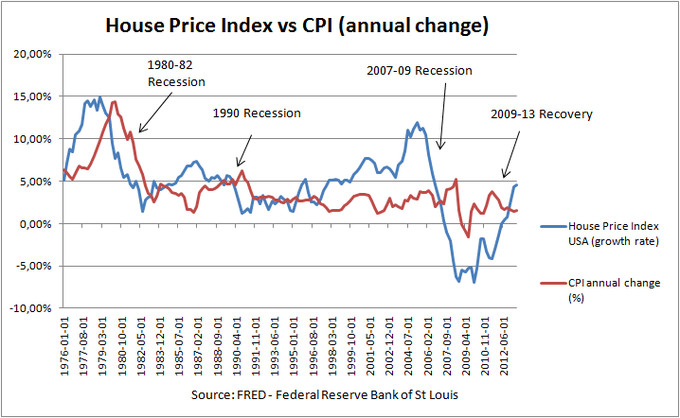

Si comparamos la

evolución del precio de la vivienda con el IPC enseguida observamos que el

primero es mucho más cíclico. El precio de la vivienda sube más que el IPC en

las expansiones y cae por debajo del IPC en las recesiones.

Después de todo, muchos

de los bienes que forman el IPC tienen un mercado global, su oferta es elástica

y no resultan tan afectados por la situación financiera.

Para el caso americano

tenemos series de datos más completas y la comparación resulta reveladora:

Como se puede observar

el precio de la vivienda es mucho más cíclico, lo esperado tras haber esbozado

nuestra aproximación. Además, en la mayoría de las ocasiones la señal de

recesión es más adelantada y clara que en el IPC. El único momento en el que el

precio de la vivienda no dio la señal correspondiente fue en la recesión de

2001.

Consideraciones

adicionales

Un problema que se

podría plantear es que aunque la oferta sea rígida, a medio y largo plazo

puedan responder a determinados cambios en la demanda comportándose de ese modo

como cualquier otro mercado. Pero para obtener una señal de la dirección que

tiene el ciclo económico nos interesa comparar el precio del año actual con el

del año anterior, y en el corto plazo no puede haber demasiados cambios por lo

que nuestra aproximación puede ser útil.

Otro de los problemas de

nuestra aproximación es que los datos del precio de la vivienda son

trimestrales en general. Lo cual hace que sea lento para utilizar como

herramienta especulativa. Además, la medición no resulta sencilla al tratarse

de numerosos mercados locales, con distinciones complejas y cualitativas como

vivienda nueva o vivienda de segunda mano.

Como bien hemos visto no

hay aproximación perfecta y en 2001 no hubiésemos anticipado la recesión ni la

brutal caída de la bolsa, pero no hay nada exacto en este tipo de fenómenos.

Resultaría absurdo excluir el pecio de la vivienda como indicador al recoger

una información tan especial en un par de índices.

Por último recomiendo leer las

experiencias de personas que se dedicaron profesionalmente a este mercado como

es el caso de José Luis Ruiz Bartolomé (@AdiosLadrillo). La complejidad y la

incertidumbre que rodean esta actividad pueden enseñarnos mucho sobre los

mercados financieros y los curiosos fenómenos que suceden en la sombra.

Personalmente me ha resultado muy interesante leer sus “insights” del mercado

inmobiliario.

Contenidos relacionados:

Entrevista de Jordi Évole a Ismael Clemente - Vídeo

¿Qué tienen que ver Neymar y Bale con la burbuja inmobiliaria? – José L. Ruiz Bartolomé

“Hay suelo para 50 años”. Claro, ¿qué otra cosa cabía esperar? - José L. Ruiz Bartolomé

Llega la deflación a España… y con ella la confusión

El IPC no es un buen termómetro de la actividad económica

Los indicadores monetarios y la bolsa

Buenas , yo no creo que sea indicador adelantado, que lo haya sido en el pasado, no me indica nada con respecto al futuro, todo lo mas puede indicarme como esta el aspecto financiero y crediticio y la salud financiera de un País.

Fuera de ello, todo el que no relacione la demanda y oferta en lo inmobiliario de aqui al futuro, se va a llevar valoraciones erroneas, me explico y ya lo he comentado otras veces, el aspecto demógrafico, la piramide poblacional, una poblacion envejecida y con cada vez menos cuota de gente en la edad de adquirir vivienda , por ausencia de recursos y por menor población juvenil de aqui a X años, conclusion, aparte de los factores financieros, como elementos especulativos, falta algo, demanda futura, si bien es cierto que puede haber una sola persona que especule con lo inmobiliario, como ha sucedido de antaño, tampoco es menos cierto que habia demanda poblacional tanto de población española como poblacion extranjera, luego habria que discutir la expancion de las ciudades y como se solucinaria el tema de centros poblaciones desiertos y areas metropolitanas más ocupadas, por haberse tenido que ir la poblacion alli por la carestia del bien inmueble.

Te parece poco que indique la salud financiera y crediticia de un país? :-) A mí me parece mucho. Si hablamos de predecir a futuro pues obviamente es igual que cualquier indicador.

Con respecto a la demanda y oferta de futuro se habla mucho de los factores estructurales, tanto demográficos como de exceso de vivienda. Sin embargo, esos factores estructurales varían poco de uno a dos años, incluso a 8 o 10 años. Sin embargo, la situación de liquidez y de expectativas puede cambiar de un año para otro: ese es el cambio que nos interesa porque está más relacionado con la bolsa y con el ciclo.

Con respecto a las ciudades fantasma no es necesario dar salida a todo el stock para que el mercado en promedio empiece a funcionar. Probablemente haya que demoler viviendas, pero eso no impide que de aquí a 3 años haya gente que empiece a invertir en viviendas en Madrid y suban los precios.

Por supuesto, nada es perfecto.

Un saludo.

Hola Enrique asi como lo cuentas .. creo que el enfoque

puede ser erróneo

yo hablaría de mercado inmobiliario ..

Hablar de vivienda con el concepto casa fija y ahorro cuando lo que piden los tiempos es MOVILIDAD ..

pero sobre todo tendría una cosa muy clara .. no enfrentamos al concepto de globalización y en principio ya nos esta afectando positivamente

Algeciras ( P-3 )Barcelona y SOBRE TODO ZARAGOZA ..

El espacio para proyectos logísticos que no sobra ni en Madrid , ni en Barcelona pero del que si disponemos en otros sitios como Zaragoza

En Zaragoza ya hay algún almacen Continental ..

el tema bajeras polígonos a ese aun le queda ..

muchas construcciones nunca tendrán utilidad y otras están desarrollándose .. y la actividad económica tirara mas de la vivienda en unos sitios que otros y algunos como Zaragoza

que nonos planteamos a priori

Hablo del mercado de la vivienda porque es quizás el más importante dentro del inmobiliario. Pero a mí el que me interesa es el inmobiliario, oficinas incluidas. Ojo porque el indicador que he utilizado no es el precio de alquileres o vivienda sino el precio por metro cuadrado en viviendas, lo cual es homologable en cierto modo al precio por metro cuadrado en oficinas. Habrá divergencias, pero es lo mejor que tengo hasta ahora.

José Luis Ruiz Bartolomé siempre que habla del mercado se refiere al inmobiliario en general, de hecho el comenzó con oficinas.

Enfoquémoslo así: como bien hemos dicho hay numerosos mercados locales que poco tienen que ver entre sí. Sin embargo, durante un tiempo todos tiraban al alza, lo cual indicaba una tendencia financiera concreta y un impulso inversor desmedido (expansión, ciclo alcista). Posteriormente todos los mercados locales inmobiliarios se deprimieron y tiraron todos a la baja, vaya casualidad (recesión, ciclo bajista). Hoy en día como bien dices algunos mercados tiran al alza, otros a la baja y otros planos, por lo que estamos en una situación neutra o punto de inflexión.

Si mañana empiezan a tirar al alza la mayoría de mercados inmobiliarios, ¿no diríais que algo tiene que ver con el sentimiento inversor y la situación financiera?

Zaragoza tiene futuro en el tema logísitco, no lo digo por peloteo siempre lo he pensado. Está bien situada y debe tener buen precio, estoy de acuerdo.que allí pondría un centro de distribución.

http://www.elperiodicodearagon.com/noticias/economia/inditex-construye-plaza-armario-mas-grande-europa_803282.html

--

http://www.cmdsport.com/noticia/14469/

El nuevo centro logístico de Decathlon en Zaragoza, que fue puesto en marcha el pasado 23 de mayo, recibe mercancía de Portugal, Marruecos, Taiwán y Shangai y abastece a 20 almacenes regionales de toda Europa. Cuando la actividad del almacén llegue a pleno rendimiento se convertirá en el Almacén Continental más grande de Europa.

--

El mundo esta cambiando ..

Zaragoza tiene sitio ..

comunicaciones inmejorables

Aeropuerto carguero con posibilidad de operar de Noche sin restricciones .. lo mismo que Gasteiz ..

No hay problema con los vecinos

-Un abrazo

El resumen de todo para mi esta en este articulo que has puesto

http://adiosladrilloadios.libremercado.com/hay-suelo-para-50-anos-claro-que-otra-cosa-cabia-esperar/

Madrid esta muy sobrevalorado en cuanto al metro de lo que tu quieras

Barcelona , Bilbao es lógico están rodeados de montañas

no disponen de sitio

Pero Madrid al sur tiene sitio hasta Sierra morena para crecer

En cuestión de oficinas no lo se pero en cuestión de naves y `polígonos

Una línea entre Tarragona y Vigo acompañado o eso espero de trabajo y construcción de viviendas

La península se va a convertir en una plataforma logística

mundial ..

los precios sobre todo en Madrid como provincia

no creo que evolucionen como hasta ahora y el tema oficinas ya se vera ...

Es que en Madrid hay espacio como tu bien indicas

igual no es el mejor mercado , ni el mas representativo

para observar la recuperación

Un abrazo

Un abrazo

Un solo apunte, yo no observo el mercado de Madrid exclusivamente. Observo el promedio de los muchos mercados locales. Gracias por los apuntes, es muy interesante todo lo que comentas.

Un saludo.

También es muy interesante todo lo que aportas ...

Creo que lo de menos es la conclusión ..

pero como te indico en el otro mensaje

http://www.cadenadesuministro.es/category/noticias/inmobiliario/

--

http://www.cadenadesuministro.es/noticias/amazon-abrira-el-mayor-centro-de-distribucion-de-polonia/

dará trabajo a 2.000 personas de forma permanente,

http://www.cadenadesuministro.es/noticias/los-arrendamientos-de-naves-logisticas-en-cataluna-crecen-un-20-en-los-ultimos-nueve-meses-de-este-ano/

La demanda de naves logísticas registrada ha ascendido a 438.650 m², estando distribuida en la primera corona, unos 374.650 m²; en la segunda, 15.000 m² y 49.000 m² en la tercera corona. No obstante, ha disminuido en comparación con el mismo periodo del año pasado.

Por otra parte, no se han iniciado nuevos proyectos especulativos, por lo que la superficie total en Cataluña de estas naves de última generación en régimen de alquiler, sigue siendo de 2.568.600 m², de los que 1.559.700 m² están situados en primera corona, 473.600 m² en la segunda y 535.300 m² en la tercera.

La tasa de desocupación es a día de hoy el 24,65%, concretamente, en la primera corona, es de un 19,60%; en la segunda, del 26,14%; y en la tercera corona, de un 38,07%.

De otro modo, la renta promedio “solicitada” de naves logísticas en la primera corona, se ha situado en 4,88 €/m²/mes, en la segunda 3,08 y 2,45 €/m²/mes en la tercera.

http://www.cadenadesuministro.es/noticias/el-alquiler-la-unica-alternativa-para-el-mercado-industrial-de-cataluna/http://www.cadenadesuministro.es/noticias/el-mercado-inmologistico-europeo-recupera-el-tono/

Las rentabilidades “prime”se han estabilizado en la mayoría de países: entre 6,5% y 6,85% en las principales ciudades alemanas y entre 7% y 7,25% en las capitales de región del Reino Unido, en Holanda, Bélgica y Fran

http://www.cadenadesuministro.es/wp-content/uploads/2013/10/Estudio-Prologis-Emplazamientos-logisticos-mas-deseables-en-Europa.pdf

Europa cuenta con una mayor población y un

Producto Interior Bruto (PIB) superior al de EE.UU.,

pero tiene un espacio logístico de Clase A que es

4,5 veces menor en tamaño

El quinto emplazamiento logístico a nivel europeo es Madrid .. aunque se espera que baje para 2018 ..

es solo una encuesta pero resulta muy interesante y aplicable

Un abrazo

La vivienda es un indicador importante es indudable, otra cosa es que sea un indicador adelantado, lo cual tengo dudas razonables.

En 2007 subió el precio e incluso a principios de 2008 subía levemente mientras el Ibex bajaba, sería lo contrario un indicador atrasado. Ahora mismo la bolsa sube, hay quién piensa que estamos saliendo de la recesión es una opinión muy celebrada con la teoría de los indicadores de cambio, pero la vivienda en general baja de precio. Para esa idea se contradice.

Hablar de vivienda en general o del sector inmobiliario es muy difícil, no existen pautas iguales, depende de la población, oficinas, inmuebles, locales; de la situación central o extrarradio, etc., algo en lo que no soy experto pero que si me han ayudado a comprender personas que dirigen empresas inmobiliarias. Al ser la oferta inelástica puede haber de todo según cada ciudad y en general en España donde hay tanta sobreoferta, por lo que es complicado hablar de que se corresponda con pautas tempranas de cambios.

Si tuviera que decir sería indicador atrasado, es una decisión de gran desembolso por lo que salvo años atrás de crédito fácil se piensa uno mucho en como afrontar el pago, por lo que espera tenerlo todo seguro, un trabajo estable, condiciones laborales de confianza, etc. antes de dar ese paso y cuando hay euforia por recordar: cualquiera decía que la vivienda no subía siempre, por lo que hasta que no han visto por sus propios ojos la realidad, era imposible que alguien bajara el precio de sus vivienda y aunque no había muchas ventas los vendedores no disminuían sus precios por lo que costo la aceleración en la bajada. No habré tenido yo discusiones de ese tipo cuando estaba claro que se despeñaba ;)... era imposible hablar con un propietario.

Ya digo que no soy experto, pero si quién con ellos he hablado y me comentaban la que se avecinaba.

Me ha hecho gracia la cita de Richard Cantillon espero os guste, voy a explicar porque tiene su miga y es interesante saber la interacción del mercado de granos y carnes, no debía conocerlo Cantillon ,pero los que trabajan en mercados organizados que entonces incluso no existirían saben su relación y es menos sorprendente de lo que parece.

No siempre, pero cuando suben mucho los precios de alimentos para animales, piensos granos, etc;, la consecuencia es que el ganadero ante las pérdidas que le supone alimentar a un animal que luego no consigue trasladar al precio de venta lo sacrifica cuantas más reses más pierde, bajando en consecuencia el precio de la carne por las abundantes ventas. Al revés pasa cuando el maíz, trigo, avena, etc están bajos, no tienen prisa en vender y sube la carne. Es curioso y para los que alguna vez hemos tocado el mercado de commodities que funciona en Nueva York para las carnes y en Chicago para los cerales lo tenemos muy presente.

No me atrevo a asegurarlo pero esos mercados de futuros de la carne tienen influencia mundial y en España. En los cereales si que es seguro, pero no me lo esperaba en las carnes, no se me había ocurrido. Hace dos veranos en una población de veraneo hablando con un Carnicero lo pongo con mayúscula pues no era al uso y sus carnes no son cualquiera millonario porque es muy listo, me comentaba que él seguía al momento los precios de la carne en N. York y según eso pagaba por las reses; me quedé asombrado .

La economía y los mercados tienen unas reglas, oferta y demanda es la principal de estos, aunque "ahora" estén manipulados muchas veces también digo y empiece a formar parte de las principales reglas.

¡Felices Fiestas!.

Gracias por el comentario.

El gráfico de vivienda está interpretado en tasa interanual, de modo que en términos absolutos seguía creciendo pero cada vez menos. No quiero forzar mucho la interpretación pero se trata de tasas interanuales, haciendo un poco la analogía con las interpretaciones de Hugo de la evolución del paro. El precio de la vivienda seguía creciendo en 2007 pero cada vez menos, al contrario el precio de la vivienda seguía cayendo en 2009 pero cada vez menos, luego en 2011 volvieron a acelerarse las caídas. Entiendo que no gusta esta forma de interpretar los datos. En el gráfico quedan dibujados los techos y los suelos.

Sobre lo del mercado de la carne y el maíz no sé si Cantillon estaba en lo cierto, pero la evolución del precio de la vivienda y del resto de bienes del IPC le da la razón en el tema de mercados globales vs mercados locales. Al tratarse de mercados locales se ajustan vía precio y menos vía cantidad.

En cualquier caso, uno de los indicadores más utilizados en global macro no es el precio de la vivienda sino los visados o nuevos permisos de construcción en EEUU. Tal vez éste sea aún mejor no sólo al ir relacionado con las condiciones del sector sino porque además los constructores intentan adelantarse a las tendencias del mercado.

He tratado de ser ambicioso en la explicación de por qué el mercado inmobiliario es especial, no tanto lograr un indicador adelantado, la verdad es que no es un indicador perfecto, creo que la M1 adelanta mejor las recesiones.

Un saludo

Hola Asier y Enrique ..

Sobre las vacas ..

Es 1700 .. en aquel entonces las vacas ( la carne mas concretamente) )se importaban prácticamente SIEMPRE EN VIVO , es muy difícil imaginarse otra cosa .. no había refrigeración ,.. tal vez se importaran cecinas, jamones o similares pero canales de ternera difícilmente

Inglaterra tenia dinero pero no tenia suficiente carne y EL COMERCIO era muy costoso .. aquí enrique no hay industria

si quieres una vaca. porque eran vacas , cerdos, pollos

cuesta un tiempo el criarlos , el aumentar su numero y dedicar el resto a la exportación ..

El cereal es mucho mas sencillo .. se puede transportar a grandes distancias .. se puede almacenar .. etc .. incluso entonces

La época actual no es comparable como creo que en vivienda pura y dura sea comparable una época en la cual hemos aumentado población en varios millones de personas

con la que viene ..

ahora yo miraría el desarrollo del mercado Inmologistico y de oficinas .. como indicador adelantado

http://www.cadenadesuministro.es/category/noticias/inmobiliario/

Aquí teneis bastantes datos

Un abrazo

Muy interesante este enlace. Gracias

El gráfico es muy distinto en cuanto a Ibex y a subida-disminución de precios de vivienda en cuanto que los porcentajes son muy diferentes, te puede llevar a confusiones, lo sucedido en estos años pasados no es normal por eso tampoco se debe extrapolar. Yo he entendido lo que dabas a entender que disminuía la subida, pero seguía, no sé? es cogido un poco tangencialmente si me permites....

Está claro que la petición de nuevas peticiones de construcción es muy indicativo, pero en España está tan construido que bueno ¿qué pensamos? queda para años absorberse ¿Cómo concuerda con que sea un indicador fiable, pero sobre todo adelantado? .... es complicadillo la situación ha sido extraordinaria y quizás no sirva como ejemplo de futuro normalizado . Saludos

.