La mayoría de índices europeos ya cotizan por debajo de los mínimos marcados el 10 de marzo (día en el que el BCE anunció medidas extraordinarias). Cada vez dura menos la reacción alcista a las medidas de los bancos centrales. Pero las medidas están ahí, y tarde o temprano deberían dejarse notar en la economía.

El problema es que de nuevo se le empieza a dar más pábulo a las noticias negativas que nos inundan cada día. Pero estas noticias siempre han estado ahí, sin embargo siempre se les hace más caso cuando los mercados encadenan varias sesiones de recortes. La justificación de las bajadas de ayer y de hoy la podemos resumir en los siguientes puntos:

- - Mal cierre de las bolsas de Estados Unidos con un repunte superior al 7% del índice de volatilidad VIX.

- - Fuertes recortes del Nikkei bajando casi 2,25% castigado por la persistente fortaleza del yen que lastra a las exportadoras.

- - El petróleo sigue débil, y se acerca a los 35 dólares el barril después de haber estado por encima de 40 hace unas jornadas. Y eso aumenta la tensión entre Arabia Saudita e Irán. El acuerdo de congelación no parece tener ningún futuro, pero es que, además, Arabia ha prohibido el paso de petroleros de Irán por sus aguas territoriales. En definitiva, parece que seguirá habiendo exceso de oferta, y sólo podrá haber un acuerdo si el precio presiona suficientemente a la baja. Algo similar a lo que pasaba con los políticos europeos, que sólo tomaban medidas cuando la prima de riesgo se tensionaba exageradamente.

- - Las palabras del presidente de la FED de Boston de ayer, siguen pesando mucho y de forma negativa, ya que dijo que los tipos subirían más rápido y en más cantidad de lo esperado por el mercado. Y luego Evans dijo que había al menos dos subidas, Y el mercado, desde las palabras de Yellen, solo esperaba una subida.

- - La banca sigue muy débil. Ahora son las veladas acusaciones contra muchos grandes bancos internacionales tras el lío de lo de Panamá la excusa. Hoy hay numerosas declaraciones de muchos de estos bancos negando que colaboren con blanqueo de dinero. HSBC, Societe Generale entre otros. Al final no deja de ser otro problema más para un sector que ya de por sí no está nada bien.

- - Y esta mañana los datos que se han publicado de pedidos de fábrica han sido los peores en 6 meses. Baja 1.3% cuando se esperaba subida del 0.3%

Así las cosas, hoy estamos viendo cómo el dinero sigue huyendo de los activos de riesgo y se refugia en los bonos. No sólo compran bonos del estado alemán, sino también bonos periféricos, de Estados Unidos y de momento los bonos corporativos al menos no los están vendiendo. Es decir, que sí que vemos positivo que las primas de riesgo de las empresas cotizadas no se están ampliando, lo que debería ser positivo para las bolsas.

Pero las bolsas vuelven a estar dominadas por la falta de confianza y ahora la sensación que tenemos es que es difícil apostar a que la corrección es una oportunidad de compra en Europa. Sobre todo porque tenemos a las bolsas de Estados Unidos cerca de máximos y lo primero que podemos pensar es que si las bolsas de Estados Unidos comenzaran ahora a corregir, entonces arrastrarían al resto de bolsas mundiales.

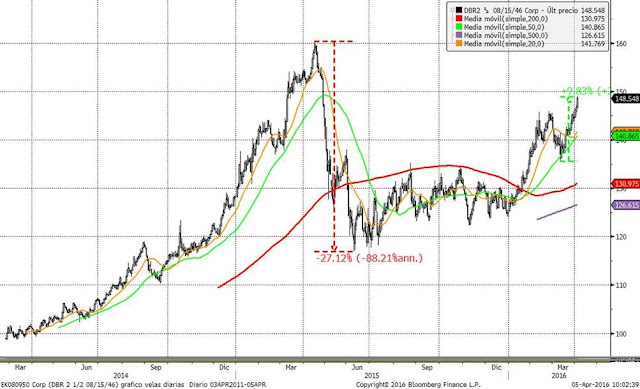

Nosotros mantenemos la teoría de que las medidas del BCE han generado un atractivo que parecía desaparecido en los bonos del estado europeo. Tras la reunión del pasado 10 de marzo, la rentabilidad de los bonos no ha parado de caer en todos los plazos, siendo más agresiva en los plazos más largos, tal y cómo se aprecia en el gráfico donde comparo la evolución de la TIR de los distintos plazos de la curva alemana.

La TIR del bono alemán a 30 años (línea roja) ha pasado del 1.07% el pasado 10 de marzo al 0.716% de hoy. En términos de rentabilidad es una caída sólo de 35.4 p.b., pero esta caída significa una subida del precio del bono que vence en agosto del 2046 nada menos que del 9.83% en menos de un mes. En el gráfico de la evolución del precio del bono comentado se puede ver que la volatilidad de este bono no tiene nada que envidiarle a la volatilidad de un índice de renta variable.

En definitiva, si el BCE ha “regalado” esta rentabilidad tan atractiva en los bonos, y en la renta variable europea estábamos en niveles de resistencia, combinado con malas noticias que hemos comentado, pues es normal que el dinero se haya refugiado en los bonos.

Pero la apuesta que debemos hacer es si el dinero ha ido a los bonos en busca de refugio o ha sido para especular y ganar dinero. Si nos fijamos en el primer gráfico, la línea negra representa la evolución de la inflación subyacente de la Eurozona está en el 1%, muy lejos de los mínimos alcanzados el pasado mes de marzo de 2.015 (0.6%). Justo la corrección severa del bono alemán del 27% en menos de dos meses se inició en marzo del año pasado, cuando la tir del bono estaba por debajo de la inflación. Ahora está muy por debajo de la tasa de inflación, por lo que hoy el bono alemán está mucho más caro que lo estaba (en términos objetivos comparado con la inflación subyacente) en marzo del año pasado.

Está claro que el dinero que entra en la renta fija lo hace con carácter especulativo. Son compras sabiendo que habrá otro comprador a precios más caros. Pero no hay razón desde el punto de vista fundamental para comprar un bono a largo plazo a tires inferiores a la tasa de inflación. Comprar un bono a 30 años o al 0.71% con la inflación subyacente al 1%, sólo tendría razonamiento si pensamos que habrá una deflación galopante los próximos 30 años. Y con las medidas de todos los bancos centrales, y todas las materias primas en los niveles tan bajos, es difícil pensar en esta situación.

Así, pues, tras las correcciones de la renta variable y el fuerte repunte del precio de los bonos, se han ampliado considerablemente la prima de riesgo de la renta variable europea. No es que la renta variable cotice a precios excepcionalmente baratos (el Per estimado del Eurostoxx 300 cotiza a 113.9X) pero sí que los bonos cotizan excepcionalmente caros.

Por tanto, más que analizar cuando se puede producir el suelo en la renta variable, habrá que analizar el techo en la renta fija. Cuando se acabe el recorrido especulativo en los bonos, las manos fuertes saldrán de la renta fija “refugio” y empezarán asumir riesgo en la renta variable.