La expresión “los árboles no nos dejan ver el bosque” es de uso común y se utiliza en muchos aspectos de la vida. En los mercados podríamos decir que la tendencia de corto plazo no nos deja ver la tendencia de largo plazo. Los inversores solemos tener un sesgo por el que nos dejamos influenciar en nuestras decisiones por los movimientos de corto plazo. Esta semana, no son los fundamentales de la economía los que están haciendo a los índices europeos perder los soportes de corto plazo que comentábamos la semana pasada, sino la desesperante negociación entre el gobierno griego y sus acreedores. Los partícipes del mercado empiezan a ser conscientes de que si hay algún acuerdo con Grecia será en el último instante, es decir, que habrá que esperar hasta final de mes para ver qué pasa con nuestros socios griegos.

Y es que las negociaciones se están alargando tanto que en las últimas encuestas gran parte de los ciudadanos (el 70%) prefiere llegar a un acuerdo y mantener a Grecia dentro del Euro. La austeridad hizo daño a los griegos, pero más daño está haciendo el alargamiento de las negociaciones. Ya llevan más de 6 meses con el tira y afloja y mientras tanto, los griegos con altos patrimonios han retirado los euros de su país. Y sería un desastre para el gobierno radical de Izquierda que Grecia volviese al Dracma. En ese caso los ciudadanos griegos que hayan retirado el dinero fuera de sus fronteras serán mucho más ricos que ahora si cambian sus euros por Dracmas, por lo que en la nueva Grecia, los ricos serían más ricos y los pobres más pobres. No creo que el gobierno de Tsipras quiera ser responsable de estos acontecimientos. De ahí que lo más probable (es mi opinión) es que sea el propio gobierno griego el que esté alargando la negociación a sabiendas de que va a aceptar el ultimátum de sus acreedores. No podía hacerlo a principios de año puesto que sería aceptar que mintió en la campaña electoral, pero ahora que gran parte de su electorado es consciente de que han sido muy duros en las negociaciones y no han podido hace nada más, sí que van a terminar aceptando las reformas propuestas. Pero si es verdad nuestra teoría, lo más probable es que en la nueva reunión de mañana entre Merkel, Hollande y Tsipras vuelvan a debatir sin acuerdo.

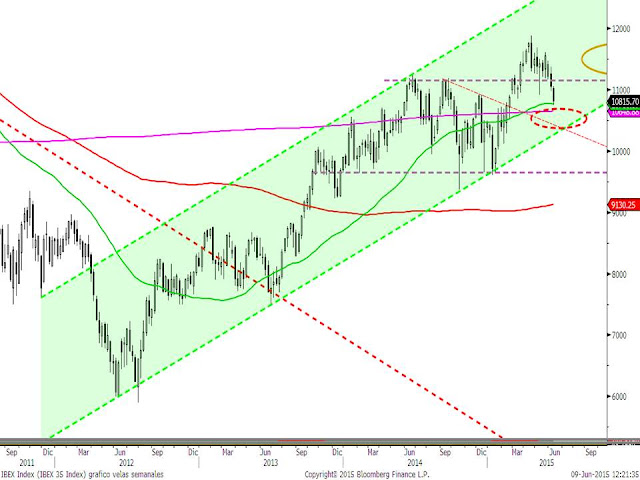

En cuanto a los soportes de corto plazo, se acaba de romper la zona de 11000 del DAX, el 10.900 del Ibex y el Eurostoxx, de momento coquetea con perder la zona de 3.400 puntos.

El mercado pues, está claramente descontando que estaremos todo el mes alargando la agonía de la tragedia griega. Estos días el recorte era sin volumen y en forma de goteo, pero hoy las caídas son más acentuadas y pueden ser un signo de capitulación del mercado. El típico día de grandes caídas tras una tendencia bajista en el que un rumor o noticia hace girar rápidamente al mercado. Quizás sea esta presión de los mercados la que provoque un acuerdo mañana y recuperemos los soportes perdidos. Esa sería una señal muy alcista. De lo contrario, se confirmaría la ruptura de los soportes de corto plazo y el mercado esperaría a la recuperación de los mismos o correcciones mayores a los soportes de medio plazo que comentamos hace un par de semanas. http://labolsaenclave.blogspot.com.es/2015/05/cuales-son-los-soportes-de-la-renta.html En esas claves, comentábamos el nivel de 3.250 o incuso 3.100 del Eurostoxx, 8.500 del DAX y 1.950-2000 del S&P500 son los niveles que distinguirían un proceso correctivo normal dentro de la tendencia, de un cambio de la misma.

En el siguiente gráfico de velas semanales del Ibex 35 se aprecia que una vez roto el nivel de 11.200 está buscando soportes. Hoy la zona de 10.650 y 10800 que es por donde pasa la media de 50 y 500 semanas puede servir de soporte, y más abajo tenemos la zona de 10.300 que es la línea directriz alcista, el nivel de soporte clave para nuestro selectivo.

Pero hemos comenzado las claves comentando que las correcciones no responden a los fundamentales. Es más, lo que ha cambiado en la última semana es que el BCE ha dicho que se descarta el riesgo de deflación y se revisa al alza las expectativas de crecimiento y de inflación. Hasta ahora, entiendo que estas noticias son buenas para los mercados de renta variable y malas para los bonos. Sin embargo en los bonos no tenemos hoy grandes novedades. El bono alemán que llegó a tocar la semana pasada el nivel del 1%, hoy cotiza al 0.90%.

Tal y como se aprecia en el gráfico podría irse a la zona del 1.20% y seguiría dentro de un clarísimo canal bajista de largo plazo.

El 30 años alemán está también en zona de resistencia (1.60%) y se podría dirigir a la zona del 2% sin problemas. Tal y como comentábamos la semana pasada, los bonos que más están sufriendo son los de plazos más largos. La pendiente de la curva se está empinando y eso es señal de crecimiento futuro. No nos podemos dejar llevar por el pánico bajista tras ver cómo los activos corrigen día sí y día no y sacar sólo conclusiones negativas. Si hoy se publica que los griegos no tienen capacidad de pagar todo lo que deben, no sería una sorpresa y por tanto las reacciones bajistas de la renta variable serían absurdas. ¿Las habría?, Evidentemente sí, pero al no estar justificadas, generarían una importante señal de compra para los inversores que son conscientes de que estamos en un ciclo alcista de renta variable apoyado por el ciclo económico.

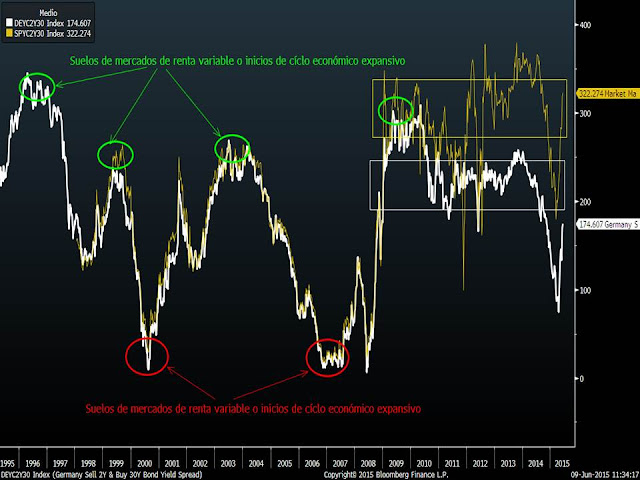

En el siguiente gráfico comparo la evolución de las pendientes de la curva 2-30 años (diferencial de rentabilidad del bono a 2 y 30 años) del tesoro alemán y español. Hasta el año 2010, la pendiente de ambas curvas se movía de forma paralela. Y siempre una pendiente muy positiva era señal de suelo de mercado o inicio de un ciclo económico expansivo, mientras que los dos techos de mercado y finales de ciclo expansivo de economías han venido unidos a pendientes de la curva 2-30 en torno al 0%.

Y es que es evidente. Si un bono a 30 años ofrece la misma rentabilidad que un bono a 2 años, no tiene sentido arriesgar y los inversores se refugian en inversiones a corto plazo y por supuesto no tiene sentido arriesgar a invertir en renta variable. Y cuando la pendiente de la curva es muy alta, genera apetito por el riesgo. Lo que hemos vivido este inicio de año es que la pendiente de las curvas 20-30 años españolas y alemanas se había aplanado muy rápidamente por el miedo a la deflación y recesión en Europa que comenzó a descontarse el verano pasado. El BCE en marzo ha frenado de golpe esta sangría y ahora las pendientes de las curvas tanto española como europea están llegando a los niveles más acordes a la situación económica actual.

Evidentemente el goteo puede continuar tanto en renta variable como en renta fija a largo plazo. Pero debemos analizar la situación desde una perspectiva global y analizar los posibles escenarios. Con el análisis de la situación actual, no parece que sea el momento de vender o reducir riesgos, sino de vigilar el mercado para ver cuando es el momento de incrementar riesgos. Tal y como he comentado, el momento es cuando se recuperen los soportes perdidos o bien cuando los índices lleguen (y hagan suelo) en los soportes de más largo plazo comentados hoy. En renta fija igual. Entiendo que si las pendientes de la curva llegan a 200-250 puntos en Alemania y 350-400 puntos en España, los inversores volverán a apostar por la renta fija (aunque sea para tomar posiciones especulativas)