La capitalización bursátil (CB) de una empresa es igual al número de acciones que cotizan multiplicado por el precio (de mercado) de cada una de esas acciones.

Los índices de referencia en las principales bolsas del mundo suelen incorporar las mayores empresas del mercado, es decir, las que tienen mayor CB. El Ibex 35 por ejemplo, refleja la media de las 35 mayores empresas que cotizan en bolsa española (aunque las empresas que forman parte de este índice las decide un comité técnico en función de algunas otras variables que pueden hacer que alguna empresa grande no forme parte del índice y otra más pequeña sí).

En este link se puede ver la capitalización bursátil de las empresas de la bolsa española:

http://www.invertia.com/mercados/bolsa/indices/ibe...

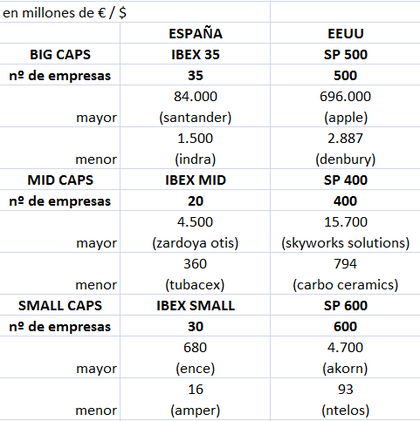

Santander e Inditex superan los 80.000 millones de euros y son de lejos las dos empresas más grandes de nuestra bolsa. Les siguen Telefónica y BBVA con 60.000 y 50.000M respectivamente. Por abajo, Indra y Sacyr tienen una CB de 1.500 y 1.800M respectivamente.

Demos el salto y vayamos a la bolsa americana.

En el SP500, Apple vale 670.000M$ en bolsa, Microsoft y Exxon casi 400.000M. En total hay 54 empresas con una CB superior a los 80.000M.

Por abajo, Denbury Resources y Allegheny con 3.100M y 3.500M respectivamente, son los dos valores con menor CB del SP500.

Una clasificación más precisa.

En EEUU van más allá de la tradicional clasificación entre empresas grandes (big caps), medianas (mid caps) y pequeñas (small caps), añadiendo algunas sub-categorías, de forma que tenemos la siguiente clasificación:

Mega-Caps: empresas de CB superior a 200.000M$. (En España no tenemos ninguna, puesto que las mayores apenas superan los 80.000).

Large-Caps: entre 10.000 y 200.000M.

Mid-Caps: entre 2.000 y 10.000M

Small-Caps: menos de 2.000M. En nuestro Ibex hay dos compañías (Indra y Sacyr) cuya CB es inferior a estos 2.000M, lo que significa que en nuestro índice de las 35 mayores empresas, hay dos empresas que en EEUU formarían parte no ya del grupo de mid-caps, sino directamente de small-caps.

Micro-Caps: entre 50 y 2.000M

Nano-Caps: menos de 50 millones de CB.

nota: por comodidad, tanto en EEUU como en Europa, se toman cifras redondas en euros y dólares, haciendo como si un euro = un dólar, de forma que comparamos directamente 1.800M$ con 1.800M€ por ejemplo.

Indices Big, Mid & Small Caps

La mayoría de índices bursátiles reflejan una media ponderada del precio de las acciones que componen el índice (una excepción notable es el índice Dow Jones Industrial, cuya ponderación depende del precio de la acción). Eso significa que una subida del 1% en Santander tira del índice Ibex un 0,18% al alza, mientras que una misma subida de Indra del 1% tan sólo tira del índice Ibex un 0,0045% (y al revés para las caídas).

En nuestro estrecho mercado español, resulta que las 6 mayores empresas del Ibex ponderan más de un 60% del índice. Las otras 29 compañías ponderan el restante 40%. Si estas seis empresas suben (ó ninguna baja), el Ibex subirá, pero eso no significa que la bolsa en general haya subido ó esté alcista.

Dicho de otra manera, aunque los índices se han creado para reflejar una media de la evolución de la bolsa, a veces ocurre que no reflejan bien esa realidad bursátil. Y de hecho, cuando eso ocurre, hablamos de debilidad de fondo del mercado, y puede ser señal de caídas inminentes. El pasado día 23 de septiembre de 2014 lancé una alerta en el mercado USA basándome justamente en esta observación del conjunto del mercado. En un próximo artículo hablaré de la amplitud de mercado, una rama del análisis técnico muy interesante que trata justamente de analizar el mercado como un bloque. En los principales techos de mercado de medio-largo plazo se han producido previamente señales de debilidad de fondo, haciendo de este tipo de análisis una valiosa herramienta complementaria.

El índice SP500 se compone de grandes empresas (más de 2.000M de CB). El índice SP400 contiene Mid-Caps, mientras que el SP600 ó el Russell2000 son índices de Small-Caps. Lo normal en un mercado sano, es que los valores grandes, medios y pequeños vayan marcando mínimos y máximos locales ascendentes más o menos en paralelo. Si el SP500 marca nuevos máximos, pero no lo hace así el Russell2000, significa que por algún motivo, los valores pequeños han perdido fuerza y no consiguen acompañar al SP500 en sus nuevos máximos. Si esa situación se mantiene, es un factor potencialmente bajista para la bolsa. Esto es una forma de hacer análisis de amplitud de mercado (simple y efectivo), que comentaré en un próximo post.

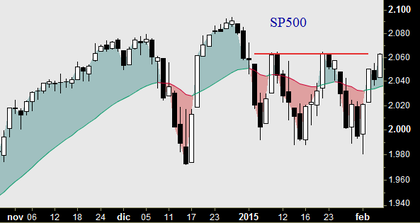

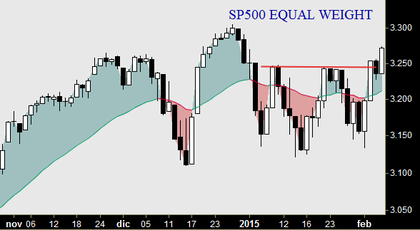

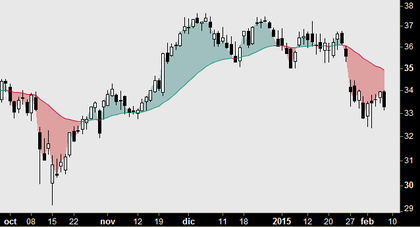

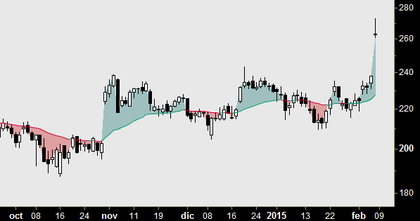

Otra manera de intentar ver si el conjunto del mercado se comporta en bloque es fijarnos en el índice SP500 Equal Weight (Igual ponderación), donde cada empresa pondera un 0,20%. Si el SP500 sube más que el SP500 de igual ponderación, significa que son las empresas grandes las que tiran de la bolsa. Si es al revés, entonces es que alguna(s) empresa(s) grande(s) están flojas, pero la mayor parte del resto del mercado sube con más fuerza. ¿En qué situación estamos ahora? En los siguientes dos gráficos vemos parte de la respuesta:

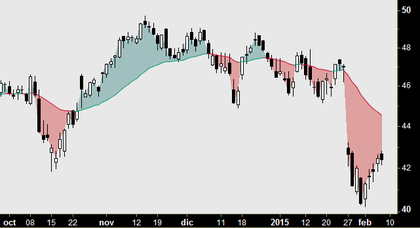

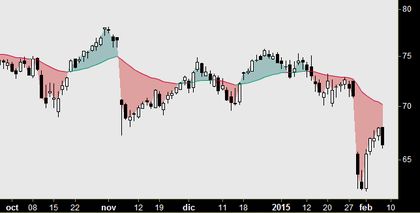

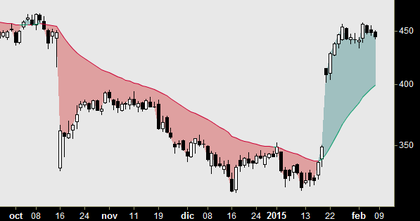

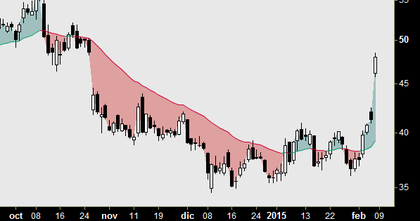

El SP500 (que todo el mundo mira) no ha superado todavía el doble máximo de enero, pero el SP500 de Igual Ponderación sí lo ha hecho. Es una señal de fortaleza de fondo, que refuerza la tendencia alcista en curso. Sin entrar en más detalles, tenemos un primer análisis de amplitud de mercado que nos dice que no hay debilidad de fondo en el mercado USA. Por ahora, todo va bien (técnicamente). Si urgamos un poco más, veremos que son las caídas recientes en pesos pesados como Microsoft, Qualcomm ó Intel (ver los tres siguientes gráficos) los que explican esa menor fortaleza del SP500 frente al SP500 EW.

Algunos analistas empiezan a hablar de un doble economía: la tradicional, donde se incluyen empresas tecnológicas de la antigua escuela como estas tres, y la economía tecnológica moderna donde se incluyen empresas más recientes como LinkedIn, Netflix ó Twitter, aunque esto es otro tema que se sale del objetivo de este post. Por ahora, me quedo con esta constatación: en la presentación de resultados reciente en EEUU, hemos visto saltos importantes (sorpresas para el mercado) más bien a la baja en empresas tecnológicas "tradicionales" y más bien al alza en las más "modernas".

linkedin

netflix

twitter

Termino comparando nuestros índices IBEX MID CAPS y SMALL CAPS con los índices SP400 y SP600 (respectivamente mid y small caps en EEUU), para ver que realmente lo de "grande", "medio" y "pequeño" son calificativos que pueden llegar a ser muy subjetivos. Tanto en tamaño como en número de empresas, EEUU es otro mundo, y parece ridículo como inversores centrarnos sólo en nuestro pírrico mercado español -como mínimo hay que ampliar el horizonte hasta el mercado europeo-.

Mayores y menores empresas por CB en cada índice.

Me ha gustado mucho este artículo. Expones junta una información que aunque sea pública no está suficientemente presente en nuestra cabeza en el momento de valorar el mercado o tomar decisiones ... Muchas gracias por el repaso y ánimo a continuar y compartirlo.

Muchas gracias, me alegro mucho de que te haya gustado.

No te preocupes, continuará ;)

Un saludo!

NiKo creo que lo puse en su momento pero me gustan cada vez mas sus articulos...un abrazo

Muchas gracias también Marcelo.

Un abrazo!

Buen artículo Niko, me encantaría que dedicases mas artículos al tema de amplitu de mercado, y hablases del summation,linea AD....donde se puede ver el sp con equal WEIGHT? que código tiene en stockcahrts? Muchas gracias

el código en stockcharts es $SPXEW

Los gráficos que he puesto son de PRT (ProRealTime).

Seguiré hablando del tema, empezando por el summation y la línea AD que comentas entre otros.

Un saludo !

Que cosas más raras decís. Esto de la bolsa es un mundo enorme y fascinante. Yo sigo con los métodos clásicos, buenas empresas y baratas, momentos alcistas con la economía subiendo, diversificación y algo de suerte.

De todas formas, ánimo a todos.

jajjja Andrés, qué gracia me ha hecho lo de empezar tu comentario con esa frase.

Y me parece genial. Porque:

1- no deberíamos dejar nunca de mostrar nuestra sorpresa ante cosas que no entendemos o nos nos parecen lógicas, no perder la inocencia infantil ( el mundo iría mejor)

2- como inversores, hay que seguir la máxima de no seguir ni hacer nada que no entendamos al 100% (principio de warren buffet)

En cuanto al tema, te diría que la amplitud de mercado es tremendamente lógica y muy potente. Yo descubrí el concepto y la idea en el techo de 1998-2000, el techo más potente de los últimos 30 años. Los índices siguieron subiendo durante 1999 y hasta marzo de 2000, pero la mayoría de las acciones marcaron su techo histórico en 1998.

Y fíjate lo curioso: 1999 fue un año muy malo para todos los Value Investors, que se quedaron muy por debajo de los índices de referencia. Para que veas si la amplitud de mercado no está relacionada con la inversión por fundamentales...

Un abrazo!

Andrés tu método no es fácil. Hablas del concepto " buenas empresas" que no es lo mismo que empresas grandes, y determianrlos por fundamnetales, plantear si tiene ventajas competitivas, si los clientes están dispuestos a pagar un sobreprecio por sus productos.

2-Término acciones baratas.Supongo que no es que ha retrocedido mucho, requeire un estudio .

3.AÑADO EL TIMING.Puedes haber detectado una buena empresa y barata, pero hay que acertar el momento, detectar que sale del letargo, que dibuja un patrón de giro...Hay veces que grandes empresas se tiran mucho tiempo antes de que el mercado lo valore, y pueden caer otro 30%, nos podemos permitir por gestión del riesgo una pérdida así?

Es una opinión Andrés, de que el trading aun lo más sencillo en apariencia puede ser muy complicado.Un saludo.

Sí, otra variable importante en mi forma de trabajar es la paciencia. Y claro, disponer de capital para aguantar el tiempo que sea necesario.

Un saludo a todos.

Por cierto Niko, has despertado mi curiosidad con la profundidad de mercado. Voy a ver si me aclaro de lo que trata.

Gracias por el artículo

Quizá con el siguiente artículo te aclares más. Ya me contarás ;)

Saludos

Magníficos artículos explicando conceptos para los que no somos del sector pero que cada día nos interesa más. Un saludo.