Acabo de leerme un libro muy sencillito pero que me ha gustado. Lo regala el autor de un buen blog francés que se llama devenir-rentier (hacerse rentista). El enfoque es interesante, sin duda sabe lo que se hace. Lo recomiendo a todos, pero como está en francés, muchos se conformarán con lo que voy a contaros en una nueva serie de artículos sobre el puñado de ratios que debemos usar para encontrar buenas empresas, lo cual es un primer paso (pero no el único) para construir y gestionar bien una cartera.

El primero de ellos es el ROIC, del que voy a hablar en este post. ROIC significa Return On Invested Capital, es decir, rentabilidad del capital invertido. Hablamos de negocios, es decir, estamos analizando la empresa en sí, con la idea de poder decidir si ese negocio del que nos queremos hacer accionista super-minoritario, es un buen negocio ó no (y después tendremos que decidir si el precio de mercado nos parece atractivo ó no, que es otra cuestión muy diferente). Dicho de otra manera, estamos planteando el análisis no como inversor en bolsa, sino como empresario (que es el enfoque del inversor inteligente a largo plazo).

Inciso: antes de entrar en materia, vamos a fijar un concepto fundamental. ¿Qué es mejor, comprar un Maserati por 10 millones de euros ó un BMW serie 5 (nuevos ambos) por 10.000€? Ambos son coches de excelente calidad. El Maserati es mucho mejor que el BMW, pero el BMW también es muy bueno. Si analizamos la calidad de materiales, de construcción, y la calidad del motor, llegaremos a la conclusión de que el Maserati es mucho mejor. Ahora bien, por ese precio, ¿es mejor comprar Maserati ó BMW? Si no tenemos en cuenta el precio, sin duda Maserati es mejor. Pero lo que determina la calidad del negocio que vamos a hacer no es sólo la calidad del producto, sino el precio al que nos lo venden. Y resulta que nos están vendiendo el Maserati por 20 veces lo que "vale", mientras que el BMW nos lo venden por 5 veces menos de lo que vale. La relación entre el valor y el precio es lo que determina nuestra elección. Maserati es mucho mejor que coche que BMW, pero decidimos comprar BMW, que también es muy buen coche. Lo mismo ocurre con las empresas.

En busca de empresas excelentes.

Antes de valorar el precio que cuestan en el mercado, para saber si compramos ó no, lo que nos va a interesar es aplicar una serie de filtros fundamentales para saber en qué empresas nos puede interesar poner nuestro dinero, con idea de ser mini-empresarios.

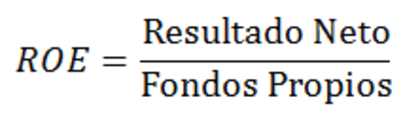

El primer filtro más importante es el de la rentabilidad. Una empresa de calidad excelente, debe ser en primer lugar rentable, muy rentable. Para ello, podemos vigilar un ratio muy popular, conocido como ROE: Return On Equity. (Rentabilidad sobre Fondos propios).

Nota: el valor de los Fondos Propios evoluciona a lo largo del tiempo. El resultado puede no ser el mismo al principio y al final del año.

Para encontrar una empresa que sea rentable de verdad, vamos a exigir un ROE de al menos un 15%. Y además, queremos que la empresa sea rentable de manera duradera y estable en el tiempo.

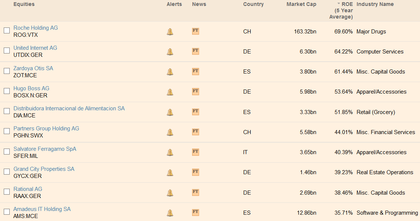

Utilizando por ejemplo el screener del FT, aplicado a las bolsas de Francia, Alemania, Italia y España, con un filtro previo de 1000 millones de capitalización bursátil (para no fijarnos en empresasmuy pequeñas que son más volátiles y menos fiables):

Nº total de valores: 450

Nº de valores con un ROE medio en los 5 últimos años superior al 15%: 125

Así de golpe, con un sólo ratio, hemos eliminado 325 de 450 empresas. Nos quedamos con las 125 mejores empresas, las que son más rentables de media en los últimos 5 años.

Por supuesto, esto es sólo un ejemplo: podemos ampliar el horizonte, e incorporar otros ratios, además de analizar no sólo la media de esos años, sino la volatilidad que tiene la empresa en su rentabilidad año a año.

Veamos algún ejemplo.

Hay 3 empresas españolas en el top 10: Zardoya Otis, Dia, y Amadeus. No es el propósito de este post entrar en el detalle de estas compañías: sólo nos interesa saber que son empresas rentables a seguir. (posteriores análisis podrán confirmar ó invalidar este primer filtro, es importante tener esto en cuenta).

También quiero destacar la utilidad de este filtro de otra manera: para eliminar las empresas menos rentables. El objetivo es dormir tranquilo, y no ir de sobresalto en sobresalto con empresas que igual se disparan ó igual desaparecen.

El paso del ROE al ROIC

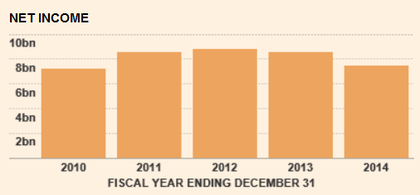

Si nos vamos a EEUU, con un universo mucho mayor, hay un ejemplo clásico, que es el que menciona el autor del blog francés (Proudhon): Philip Morris. La empresa muestra un ROE del -87%, como se puede ver en bloomberg.

Sin embargo, Philip Morris es una empresa que gana dinero todos los años, y mucho:

¿Porqué entonces tiene un ROE tan negativo? Pues porque está muy endeudada. Su negocio es tan estable y seguro, que se permite el lujo de tener mucha deuda (de largo plazo), y eso desvirtúa el ratio ROE (que no tiene en cuenta la deuda, sino sólo los fondos propios).

Por eso Proudhon defiende el uso del ROIC: Rentabilidad del capital invertido.

Es decir, calculamos la rentabilidad del capital que se invierte realmente para que el negocio funcione, sin importar si el origen de ese capital es propio (dinero que ponen los accionistas) ó ajeno (dinero que le prestan a la empresa). De esta forma, estamos teniendo en cuenta el apalancamiento que tiene la compañía, es decir, cuánta deuda tiene para funcionar, en relación a sus fondos propios. Si una empresa es capaz de obtener una rentabilidad del 10% con su negocio, y le pide dinero prestado a los bancos (ó al mercado) al 3%, pues se embolsa la diferencia (7%) sobre el capital prestado: negocio redondo. Sólo hace falta estar "muy seguro" de que ese negocio seguirá dando esa rentabilidad a largo plazo.

Visto desde el punto de vista del ROIC, Philip Morris es una de las empresas más rentables del mundo, con un ROIC que oscila entre el 40% y 50%. El problema es que el ROIC no tiene de lejos, la misma difusión y reconocimiento que el ROE, que se puede encontrar en muchas webs. Así que a menudo nos tenemos que conformar con filtrar el mercado usando el ROE, y después hacer nuestros ajustes a mano. Otra opción es calcular nosotros el ROIC, que lleva más trabajo.

En resumen, buscar compañías con un alto ROE (>15%) y un alto ROIC (>10%), es un indicador de empresas que poseen alguna ventaja competitiva duradera (el famoso Moat). Empresas que ganan dinero, que son rentables, y que tienen una posición que difícilmente nadie les va a poder quitar, bien por existir barreras de entrada, por posición dominante, etc. Los empresarios que controlan esas empresas ganan dinero fácil. Si esa empresa cotiza en bolsa, ¿porqué no poner una pequeña parte de nuestra cartera en esa empresa que va a seguir generando una rentabilidad jugosa año tras año?

Os dejo el gráfico en velas semanales de Philip Morris. Obviamente, TODO el mundo sabe lo rentable que es la empresa, y eso tiene un precio. ¿Cuál es el nuestro? Es decir, ¿a qué precio nos interesa comprar PM?

Como analista técnico que soy, tengo un enfoque complementario: ¿qué figura chartista tiene que hacer PM para comprar? Lo más sencillo es buscar fases correctivas de medio plazo, y comprar en señales de compra de corto plazo, que puedan suponer una reanudación alcista de fondo. Ahora mismo PM estaría en una de esas fases, donde vigilar sustos para comprar...

En próximos posts de la serie, seguiremos hablando sobre ratios clave para encontrar empresas excelentes, que es lo que importa, tanto para construir una cartera de medio plazo, como para hacer trading de corto plazo con valores de calidad.

NOTA: El próximo día 12 de mayo empieza una nueva edición de mi Curso de Análisis Técnico online.

Consulta aquí los detalles ¡y apúntate ya!