El otro día en el artículo “Ferrovial lleva a cabo programas de recompra de acciones” comenté que Ferrovial está recomprando acciones propias y posteriormente realicé un análisis de cómo ha evolucionado su situación financiera. Ahora quiero profundizar un poco más y tratar de llegar a la conclusión de si se trata de una buena inversión:

Negocios y diversificación:

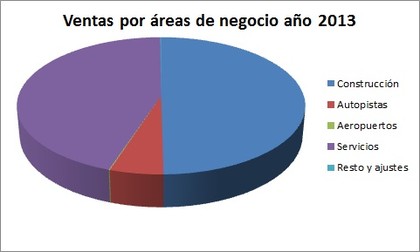

Ferrovial, como ya comenté en el anterior artículo, es una compañía dedicada al sector de las infraestructuras que divide sus negocios en cuatro áreas:

- -Construcción: Diseño y ejecución de todo tipo de obras tanto públicas como privadas, especialmente públicas.

- -Servicios: Mantenimiento y conservación de infraestructuras, instalaciones y edificios, recogida y tratamiento de residuos y prestación de otros tipos de servicios públicos.

- -Autopistas: Desarrollo, financiación y explotación de autopistas de peaje.

- -Aeropuertos: Desarrollo, financiación y explotación de aeropuertos.

Como se puede ver en el gráfico, en 2013 el área de construcción fue la más fuerte representando la mitad de las ventas, siendo el segundo negocio más importante de la compañía el área de servicios. Finalmente, el negocio de las autopistas es el tercero más importante, mientras que los aeropuertos representan una cifra residual en la actualidad. Sin embargo, durante el primer semestre de 2014 la división de servicios ya ha superado a construcción.

Servicios, que en el primer semestre de 2014 ya muestra un avance del 28,4% respecto al mismo periodo del año anterior, es clave para mejorar la estabilidad de ingresos de la compañía y no depender demasiado de un sector tan cíclico como la construcción.

En cuanto a la distribución geográfica de sus ventas, observamos que existe una buena diversificación puesto que no se focalizan sólo en España, de hecho éstas sólo representan un 32% del total de ventas. Por tanto, estamos ante una empresa que apuesta por la internacionalización.

La combinación de diversificación geográfica con distintos tipos de negocios hacen de Ferrovial una empresa bien diversificada.

Además, Ferrovial está apostando por abrir nuevos mercados como latinoamérica. Esto se refleja en la adquisición realizada en 2013 de la compañía chilena Steel Ingeniería, compañía especializada en servicios al sector minero. En 2014 también se ha llevado a cabo entradas en nuevos países como Brasil y Arabia Saudita y reforzado la presencia en Australia.

Recientemente está obteniendo nuevos contratos para el mantenimiento de carreteras en E.E.U.U. Esto refleja una apuesta por aumentar el negocio de servicios en un país estratégico que se prevé que requiera de una fuerte renovación de sus infraestructuras en los próximos años.

Otro factor destacable es que los mercados en los que operan en mayor medida tienen una situación político-jurídica estable, un factor muy importante teniendo en cuenta que su negocio depende en gran medida de acuerdos y concesiones con las administraciones públicas, además de grandes inversiones.

Evolución primer semestre 2014:

En el primer semestre de 2014 las ventas siguen una evolución positiva con un incremento del 11,45% con respecto al primer semestre de 2013 impulsadas por Servicios (+28,4%) como ya he comentado antes.

Los flujos de efectivo generados por las actividades de explotación se ven incrementados en una cifra espectacular con respecto a la primera parte del año 2013 situándose en casi 289 millones de euros frente a los -17,7 millones de euros generados en el año anterior. En cuanto al flujo de caja libre también se realiza un gran avance ya que se sitúa -83 millones de euros cuando en el año 2013 se situaron en -1000 millones de euros en el mismo periodo. Teniendo en cuenta que el año 2013 fue el mejor año en cuanto a flujo de caja generado en un periodo estudiado de 6 años, se trata de un buen dato.

Como parte negativa del primer semestre de 2014 destacaría dos cosas: En primer lugar el empeoramiento del resultado neto en un 46% como consecuencia de unos peores resultados de las entidades participadas, es decir, entidades en las que Ferrovial dispone de participación significativa pero no posee el control, cuyos resultados empeoran un 72,82%. En segundo lugar, a pesar del aumento de las ventas, los únicos negocios que han crecido han sido Servicios y Aeropuertos (+7,2%). El resto, Construcción y Autopistas han decrecido levemente (ambos un -3%).

Perspectivas de crecimiento futuro:

La evolución en 2014 está siendo buena en términos generales ya que los factores negativos nombrados anteriormente no me parecen muy significativos. Por otro lado, es previsible que sus ventas crezcan en los próximos años como consecuencia de la recuperación económica y la necesidad de rejuvenecer infraestructuras de algunos países como Estados Unidos y Europa.

Especialmente E.E.U.U, cuyas infraestructuras están bastante obsoletas y ya existe el debate político en el senado sobre la necesidad de realizar fuertes inversiones en infraestructuras. A continuación adjunto algunos artículos que describen esta situación:

http://usahispanicpress.com/obama-inicia-semana-de...

http://www.efe.com/efe/noticias/usa/portada/obama-...

http://internacional.elpais.com/internacional/2014...

Además, si finalmente se concreta el rejuvenecimiento de las infraestructuras americanas, Ferrovial estará en buenas condiciones de adjudicarse contratos con su filial Cintra como palanca estratégica. De hecho, ya se están adjudicando importantes contratos. En el primer semestre de 2014 se adjudicó un contrato de 655 millones de dólares por la concesión de 41,8 kilómetros de la autopista I-77 de Carolina del Norte, donde se encargará de llevar a cabo desde la construcción hasta el mantenimiento. Este no es el único contrato que se ha adjudicado en USA recientemente y eso se debe, en gran parte, al subdirector corporativo de Cintra en los Estados Unidos, Patrick Rhode, ex asesor de George Bush, y que ejerce como relaciones públicas con las administraciones americanas.

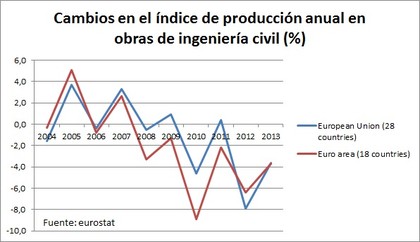

En cuanto a Europa, las políticas de austeridad llevadas a cabo desde la crisis económica evidencian la necesidad en los próximos años de invertir por lo que no se ha invertido en estos años de crisis en infraestructuras:

Como se puede ver en este gráfico obtenido a partir de datos de Eurostat, la producción de obras civiles han tenido variaciones negativas desde 2007 todos los años en la Eurozona. Y en la Unión Europea en su conjunto, prácticamnete todos los años quitando algún pequeño repunte.

Precio y dividendos:

Como vemos en la gráfica de su cotización, Ferrovial lleva un excepcional recorrido desde la caída sufrida en los peores años de la crisis financiera. La acción tocó suelo en el año 2009 al precio de 3,18€, situándose cinco años después en 15,86€, un avance del 80%. Sin embargo, en mi opinión la acción no está cara.

En el año 2013 el PER se situó en 14,72 tomando el beneficio contable, una cifra que se mantiene dentro de los límites razonables al no pasar de 15. Pero si tomamos como medida el beneficio ajustado medio de los últimos 6 años, una medida más representativa de la generación de beneficios, el PER se situó en 7,49, cifra mucho más atractiva.

El precio objetivo que estimo para la acción, después de obtener una media de cuatro cálculos en distintos contextos de crecimiento y beneficios, es de alrededor de 21€. No soy un gran amigo de los precios objetivos ya que para mí tienen ciertas limitaciones y el mercado es el que pone los precios. Al final se trata de un instrumento más para evaluar que no se esté pagando un precio "injustificadamente alto" como decía Benjamin Graham. Y no creo que Ferrovial tenga un precio alto.

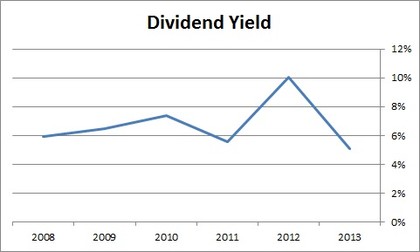

Por otro lado, Ferrovial tiene una excepcional rentabilidad por dividendo. En el año 2013 el dividend yield se situó en un 5%:

Hay que nombrar que a partir de ahora Ferrovial realizará un cambio en el sistema de retribución a los accionistas pasándose al llamado "scrip dividend", sistema por el cual el accionista puede decidir cobrar su dividendo en forma de acciones en lugar de efectivo. La recompra de acciones que la empresa está llevando a cabo puede evitar el efecto dilución. Sin embargo, habrá que estar atento.

Conclusiones:

Ferrovial es una compañía que ha mejorado su situación financiera en los últimos años (ver artículo anterior), tiene unas perspectivas a medio-largo plazo favorables, una buena rentabilidad por dividendo y un precio de cotización razonable. Por tanto considero que es una buena opción para tener en cartera. Obviamente existen factores de riesgo, de hecho Ferrovial no cumple con los requisitos que debe cumplir una inversión defensiva, ya que viene de pasar unos años de dificultades con resultados negativos y se requeriría de un mayor número de años de evolución positiva. Sin embargo, para un inversor emprendedor creo que sí puede ser una buena opción para incorporar en una cartera bien diversificada.