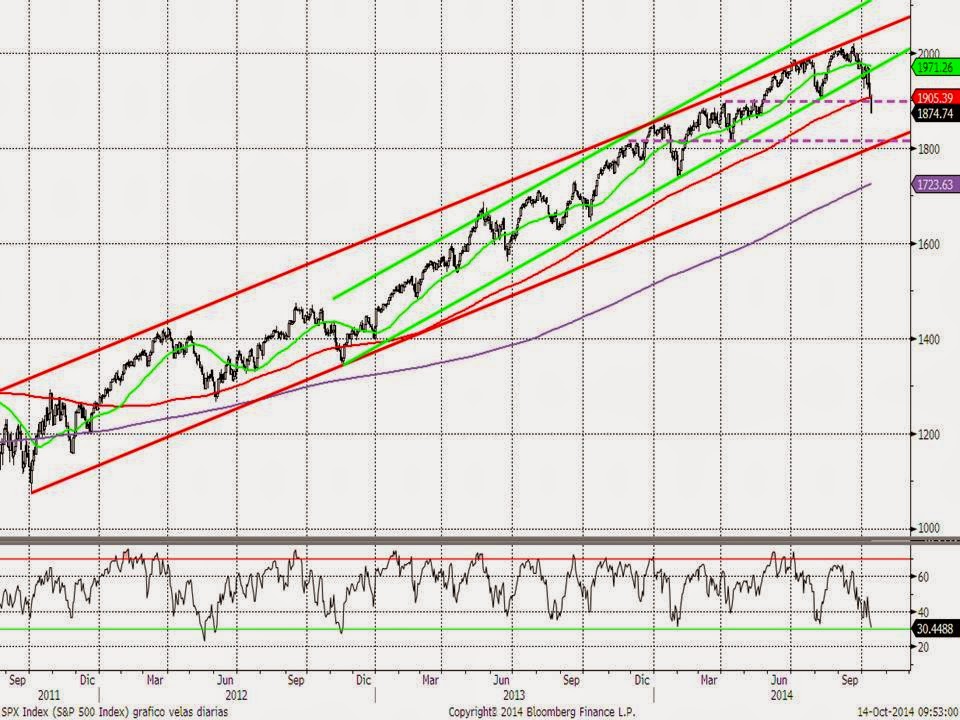

La debilidad de los índices de renta variable que venimos comentando en las últimas semanas quedó ratificada con el cierre de la semana pasada y la apertura de esta. Los principales índices de renta variable de Estados Unidos han perdido soportes claves tal y como se aprecia en los siguientes gráficos.

Evolución del S&P500. El viernes había esperanzas de un rebote tras cerrar justo en la media de 200 sesiones y mínimos del año. No obstante, al no producirse durante el fin de semana ningún acontecimiento significativo en el G20 y, sobre todo, producirse el primer contagio de ébola en territorio norteamericano, provocó que ayer se perdiese el clarísimo nivel de soporte. El mercado es muy rápido y los inversores deshacen rápidamente con la idea de volver a comprar si se recupera la media de 200 sesiones o se llega al siguiente soporte. En el gráfico, la zona más clara es el nivel de 1.800 puntos. Son los mínimos de abril y directriz alcista que une los mínimos desde 2011.

Algo similar ocurre con el DOW Jones. Con la pérdida de la media de 200 sesiones, hay un soporte claro en niveles de 16.000 puntos (mínimos de marzo y directriz que une los mínimos desde 2011).

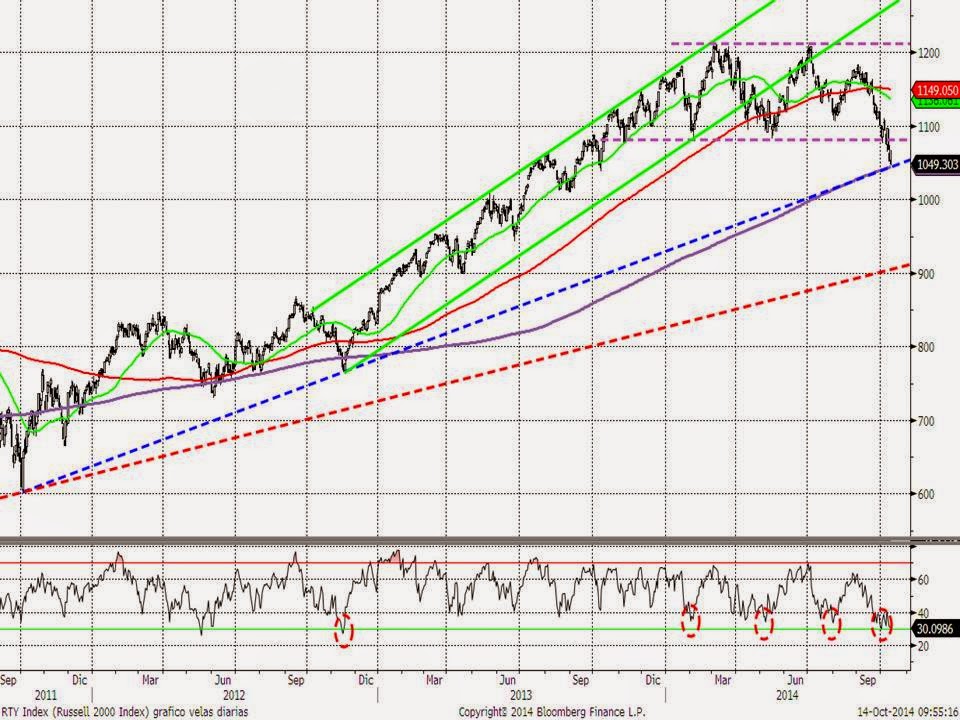

El más débil de los índices americanos fue precisamente el que menos corrigió ayer. Y es que el Russell 2000 está siendo un claro índice adelantado. Ha sido el primero en perder la media de 200 y los mínimos de año. Y justo esta semana se ha parado en la media de 500 sesiones que además coincide con la línea que une los mínimos desde 2011.

No obstante, con las medias de 200 sesiones perdidas en todos los índices americanos hay que ser precavidos a la hora de aumentar riesgos. Es preferible esperar a que esta media se recupere, ya que muchos inversores están observando que se está perdiendo el canal que une los mínimos desde 2012 y en sus escenarios futuros empiezan a dar bastante probabilidad a que los índices vayan a buscar la directriz alcista principal que une los mínimos desde 2009. Y en el índice americano, esta base del canal pasa por la zona de 1.750 puntos. Además, la media de 50 semanas coincide con la media de 200 días.

Europa aún mantiene la directriz que une los mínimos desde 2012. El mejor ejemplo es el Ibex 35, de ahí que en las últimas sesiones corrijamos menos que la bolsa americana. El nivel de 10000 puntos se aguantó ayer en la apertura y mientras no se pierda en cierre, se mantienen las esperanzas de un rebote hasta la zona de 10.450-10.600 que se perdió la semana pasada.

Siguiendo con la directriz desde 2009, En el Eurostoxx 600 vemos que pasa por la zona de 285-300 puntos. Justo esta semana estamos en la línea que une los mínimos desde 2011, por lo que puede ser buena zona para que se forme un rebote, tal y como comentábamos ayer la semana pasada.

Curiosamente, en las últimas sesiones son los mercados emergentes los índices de renta variable que menos han corregido. Y es que el MSCI Emerging markets cotiza muy cerca de la línea que une los mínimos desde 2011 y la que une los mínimos desde 2009. Además la media de 500 semanas pasa por la zona de 930 puntos, que coincide con los mínimos del año.

Así pues a la vista de los gráficos semanales en los que se aprecia el comportamiento desde los mínimos desde 2.009, llegamos a la conclusión de que la tendencia alcista principal de las bolsas de largo plazo sigue siendo alcista y lo que estamos viendo estas semanas es que se está perdiendo la tendencia secundaria iniciada en el verano de 2012. Ahora hay más inversores viendo la posibilidad de que la renta variable corrija hasta los soportes de largo plazo (1.750 del S&P500, 280-300 del Eurostoxx 600 y 930-950 del MSCI emerging markets). Así pues, es normal que haya más ventas que compras, ya que no se aprecia a corto plazo argumentos que hagan cambiar la debilidad que reina en el panorama actual. Precisamente los datos macro sólo hacen confirmar esta debilidad. Hoy los datos del ZEW alemán ha seguido deteriorándose hasta situarse en octubre en niveles negativos (–3,6 puntos) por primera vez desde noviembre de 2012, momento a partir del cual Alemania registró dos trimestres consecutivos de crecimiento negativo (4T12 y 1T13). El empeoramiento de las perspectivas en Alemania refleja la debilidad en la actividad en otros países de la Eurozona y los riesgos geopolíticos crecientes.

Y seguimos mirando a diario las expectativas de inflación como principal indicado macro europeo. Siguen en mínimos y sin ánimos de recuperar terreno.

Así las cosas, tal y como comentábamos la semana pasada, no es momento de venderlo todo. Aunque la situación es compleja, la fuerte sobreventa nos indica que debería haber un rebote. Aunque, ante la situación actual comentada, es evidente que si se produce este rebote debemos adecuar nuestras carteras a la situación actual y reducir riesgos. Siempre ya con la visión puesta en que aumentan las probabilidades de que la renta variable busque los soportes de la directriz alcista principal iniciada en marzo del 2009.