En Alianza defendemos el concepto de un macro-ciclo de debilidad en materias primas. Esto es un precio bajista en petróleo por lo menos hasta el 2020 o más. Sobra decir las consecuencias que esto puede tener para el país y la región (como las tuvo los últimos 13 años al alza). El problema en la predicción del precio de las materias primas es que los expertos siempre lo reducen a un tema de demanda y oferta entre quienes las usan y las producen. Nosotros pensamos que el dilema del petróleo es un tema de construcción de portafolios. Durante los últimos 13 años las inversiones se concentraron en debilidad del dólar, venta de acciones y compra de materias primas. En el 2013 apenas empiezan a deshacerse estos negocios.

Si se ve como una burbuja y camina como una burbuja…

El problema con las burbujas es que no existen métodos para detectar su existencia, es muy costoso en términos reputacionales equivocarse acerca de ellas y no es muy rentable esperar a que estallen. Sin embargo, cuando terminan nos damos cuenta que todas lucen muy similares.

El primer grafico compara el comportamiento del petróleo con la burbuja financiera más famosa de la postguerra. Al alinear el pico del Nasdaq en el 2000 con el del WTI en el 2008 hay varias similitudes. Durante el periodo previo, ambos activos se valorizaron prácticamente a la misma velocidad (WTI +1061% vs. Nasdaq +860% ambas en 8,5 años). Asimismo, ambos índices corrigieron rápidamente a la baja alrededor de la misma magnitud (-68% y -74% respectivamente) y se recuperaron temporalmente después de esto. Si creemos en la secuencia al petróleo aun le esperan más correcciones.

El primer punto a resaltar no es que el WTI deba repetir el resto del patrón, sino la capacidad que tenemos los economistas para explicar los comportamientos más extremos desde un punto de vista racional de oferta y demanda. En realidad no hay nada racional detrás de dos activos que se valorizan 1000% en pocos años, pierden 70% de esa valorización en unos meses y después la recuperan. Desde nuestro punto de vista el gran rally del petróleo que comienza en el año 2000 solo obedece a factores especulativos. Y no es una coincidencia que la demanda de materias primas haya iniciado precisamente con la crisis del Nasdaq y los índices americanos en general.

Gráfico 1.Burbujas y otras que no se llaman así

Fuente: Bloomberg. Cálculos: Estrategia Alianza

Acciones o petróleo, no podemos tener ambos

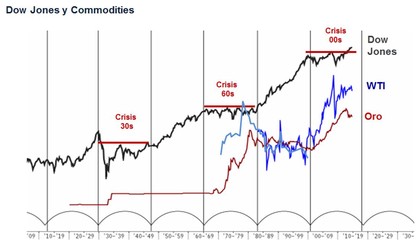

Nuestros estudios siempre vuelven al concepto de ciclo bursátil y al hecho que a partir de 1930 ha existido una sustitución muy fuerte entre acciones y materias primas (grafico 2). Mientras el concepto de ciclo bursátil ha sido bien sustentado confirmando que las acciones se mueven en clusters de largo plazo laterales (crisis) o alcistas (booms). Lo que muy pocos saben es que este cambio de apetito por riesgo tan marcado tiene un efecto determinante en la demanda por commodities.

En el gráfico 2 mostramos una de las sustituciones silenciosas más importantes que se dan en portafolios mundiales cada cambio de ciclo. Las grandes valorizaciones de materias primas comienzan y terminan durante las crisis de acciones. Una vez el apetito por acciones regresa, la reducción en aversión al riesgo se reduce y con esto el precio del oro y del resto de materias primas se desploma.

Gráfico 2.Acciones o materias primas

Fuente: Bloomberg. Cálculos: Estrategia Alianza

Son muchas las similitudes entre la crisis de los 70s y la reciente de los 2000s. No solo las acciones no fueron para ningún lado en ambos periodos, sino que en las dos situaciones el petróleo comenzó en USD 10 y al poco tiempo estaba por encima de USD 100 por barril. Es de resaltar que el cambio de ciclo (de lateral a alcista) entre los 70s y 80s llevó el WTI de USD 95 a USD 10 en solo 6 años.

Para quienes quieran traer la discusión al ámbito económico y piensen que esta vez es muy diferente (las 5 palabras más peligrosas en finanzas), los invito a leer las explicaciones que se dan del “oil glut” de 1980 (exceso de petróleo). Entre las razones que sustentan la caída del precio del WTI a principios de los 80s se resaltan “la desaceleración de la actividad económica en naciones industriales debido a las crisis recientes del 73 y el 79 y el exceso de producción y planes de conservación detonados por los altos precios”. Ahora tenemos el bajo crecimiento global producto de las crisis del 2002 y 2009 y el desarrollo de tecnologías alternativas como el shale oil solo sustentable por los altos precios. Adicionalmente, ambos periodos coinciden en que son los únicos momentos en la historia que las tasas FED han estado negativas en términos reales (Grafico 3). El mercado también estaba nadando en liquidez.

Gráfico 3. Ciclos bursátiles y tasa FED real

Fuente: Bloomberg. Cálculos: Estrategia Alianza

Muchas conclusiones se pueden aprender de este periodo. Las acciones no dejaron de valorizarse por el bajo crecimiento mundial y el petróleo no dejo de caer incluso después de que Arabia Saudita redujera repetidamente su producción (tal y como lo acaba de hacer en septiembre).

En resumen, nosotros no creemos que el comportamiento de las materias primas en general tenga un sustento económico sino financiero y proyectamos que en el mediano plazo el barril de petróleo estará más cerca de los USD 60 que de los USD 80. La pregunta por supuesto es cuándo.

Cansados del riesgo geopolítico

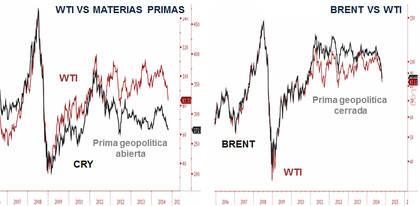

Hace poco escribimos un documento argumentando que lo extraño es que el precio del petróleo no hubiera caído antes. Desde hace más de 3 años el petróleo se separó del resto de materias primas (índice CRY en grafico 3a). Esto de hecho es una separación que coincidió con el spread entre WTI y Brent (grafico 3b), ambos por las mismas razones, el aumento de riesgos geopolíticos en el oriente medio.

En algún momento reciente el mercado decidió que este tipo de eventos no habían podido tener un efecto permanente y cerró la brecha entre petróleos al tiempo que el WTI comienza a caer más rápido que los índices agregados de materias primas. EL WTI tendría que caer alrededor de los USD 60 por barril para igualar el comportamiento de este índice.

Gráfico 4.Riesgo geopolítico y rezago petrolero

Fuente: Bloomberg. Cálculos: Estrategia Alianza

La importancia de los USD 78 por barril

La perspectiva de corto plazo de Alianza descansa sobre la FED rescatando al mercado global por un par de trimestres más. Es por esto que esperamos nuestras visiones bajistas se pospongan algunos meses más. Sin embargo, por ahora no hay que perder de vista los niveles que han servido de soporte durante los últimos 4 años. Cada vez que el petróleo se acerca a la zona USD 75-78 rebota agresivamente. No creemos en un rebote fuerte, pero si al menos en una estabilización temporal (grafico 5).

Gráfico 5.Niveles técnicos claves del WTI

Fuente: Bloomberg. Cálculos: Estrategia Alianza

No es solo el petróleo

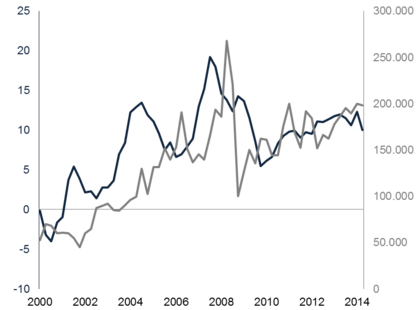

Finalmente se comienza a hablar del riesgo local por la caída del petróleo. Sin embargo se sigue aislando su efecto a unos puntos del PIB y su impacto fiscal. Esto es desconocer que el petróleo es solo la punta del iceberg en la dinámica global de portafolios. El apetito general por Colombia se inicia por una aversión hacia economías desarrolladas e influyó no solo en el sector petrolero o las cifras fiscales (Grafico 6). La experiencia de principio de los 80s vuelve a ser muy didáctica. Una vez el petróleo comienza su descolgada y las tasas de interés FED en términos reales subieron, el dólar se fortaleció y en 1982 se da la crisis de deuda latinoamericana. Como siempre, todos pensamos que esta vez será diferente. La verdad experiencias recientes como la de la periferia europea muestran que nunca lo es. Seguimos pensando que hay una alta probabilidad de crisis en balanza de pagos alrededor de 2016-2017, cuando la subida de la tasa FED comience a influir de lleno en los portafolios.

Gráfico 6.WTI en pesos colombianos y vivienda en Colombia

Fuente: Bloomberg. Cálculos: Estrategia Alianza