El mercado ya descuenta recesión global o al menos una gran desaceleración

9 de febrero, 2016

220

Gestor de Sicavs, cestas de fondos y de renta variable. España. Analizo los mercados financieros desde una visión global para proporcionar las... [+ info]

Gestor de Sicavs, cestas de fondos y de renta variable.... [+ info]

- Inversores de corte muy especulativo que en cuanto un índice pierde un soporte de corto plazo apuestan por correcciones. Estos seguirán vendiendo hasta que los índices no caigan hasta otra zona de soporte o bien que se recupere el soporte perdido. Estos inversores no están tan pendientes de si la situación macro es buena o mala. Son apuestas de tendencias y como la tendencia ahora es bajista, se gana más dinero a la baja que al alza.

- Inversores también de corto especulativo que compraron en la corrección de enero apostando por un rebote, y viendo que no se produce, deshacen posiciones para limitar las pérdidas.

- Inversores Macro que apuestan a que el escenario más probable al que nos estemos enfrentando es a un nuevo 2008, es decir, que estamos en el comienzo de una recesión global y la corrección no ha hecho más que empezar. Estos están vendiendo todo tipo de activo de riesgo y comprando activos refugio a pesar de que la rentabilidad de estos sea mínima o incluso negativa.

- Por último, aunque creo que es el caso de las últimas jornadas, tenemos a los inversores que están vendiendo todo tipo de activo de riesgo porque no admiten ver caer su patrimonio un céntimo más. La mayoría de estos inversores son de corte muy conservador y empujados por los tipos en mínimos, han pasado de depósitos a fondos de inversión mixtos, o incluso apostaron directamente por la renta variable.

- Los inversores especulativos que sabiendo que la tendencia de corto plazo es bajista, apuestan a rebotes dentro de la misma por estar los índices en mínimos. Los cazagangas que suelen comprar sólo tras fuertes correcciones del mercado.

- Los inversores Macro que a sabiendas de que la situación macro ha cambiado y estamos ante una ralentización de la economía mundial, consideran que el recorte es excesivo.

- Debilidad de la economía de China. Finalmente los indicadores de producción industrial no cayeron tanto cómo se esperaba el año pasado e incluso se están estabilizando. Y el ISM de servicios y el sector consumo están compensando la caída de la producción industrial. Las empresas de Europa y de Estados Unidos siguen incrementando sus ventas en el país asiático. Además, el gobierno chino aún tiene margen de actuación para intentar suavizar el aterrizaje de la economía de China.

- Debilidad de divisas emergentes. O fortaleza del dólar. Desde hace varias sesiones, la situación parece que se están tranquilizando en este aspecto. Todo comenzó a final de diciembre cuando miembros de la FED dijeron que este año preparaban tres o cuatro subidas de tipos. Esto provocó fortísimas salidas de reservas de países emergentes al dólar y ahora que el mercado tiene claro que la FED no será tan agresiva, la tensión de las divisas emergentes debería tranquilizarse.

- Fortísimas caídas del petróleo. El precio del petróleo ya ha dejado de corregir. Cada vez que se acerca a 30 dólares los bajistas deshacen posiciones puesto que los países productores comienzan a sacar rumores de una reunión de la OPEP para reducir la producción.

- Debilidad del sector financiero europeo. Los anteriores problemas parecen estar llegando a su final. Sin embargo el problema de los bancos es el único que aún sigue en auge.

Llegado a los niveles actuales, ¿Qué estrategias podemos seguir? Es muy difícil abstraerse de lo que ha ocurrido en las últimos meses o incluso el último año y analizar la situación sin tener en cuenta las pérdidas de la cartera que tenemos actualmente. Pero lo mejor es tratar de ver la situación actual e intentar crear una cartera como si el patrimonio que tenemos lo tuviésemos todo en liquidez.

Imaginemos que estamos en liquidez y tenemos ese ahorro que no nos va a hacer falta en los próximos tres años. Con la que está cayendo lo primero que preguntamos a nuestro gestor es un producto que no tenga riesgo para no perder el patrimonio que tanto nos ha costado ahorrar.

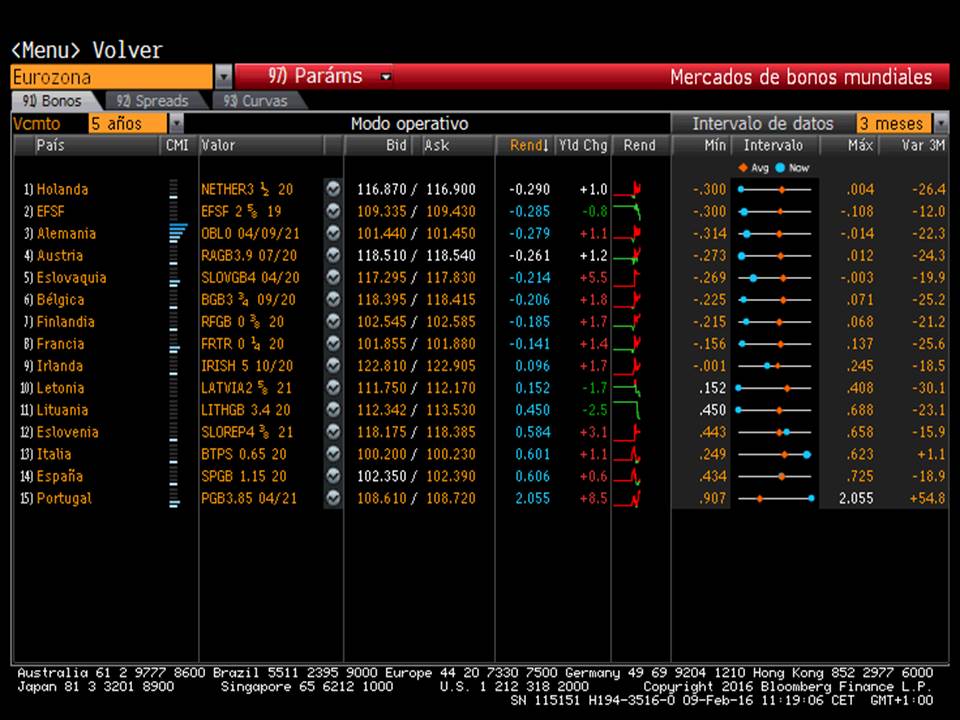

Nuestro asesor nos mostrará la tabla de los bonos de gobierno europeos a corto plazo (en azul las rentabilidades de los bonos a 2 años). No queremos riesgo de duración, ni riesgo de divisa, ni riesgo de crédito (bonos de empresas). La rentabilidad a la que podemos aspirar es negativa entre un -0.40% y -0.50% si optamos por gobiernos centrales de Europa. El bono español a dos años está hoy al -0.01% ofreciendo nada menos que 50 p.b. más de rentabilidad que el bono alemán.

Le diremos que al menos queremos tener rentabilidad positiva. Entonces tenemos que asumir riesgo duración, o riesgo de crédito, o riesgo divisa. Entonces optamos por lo más fácil, que es aumentar la duración de la cartera. Si vemos la tabla de las rentabilidades a cinco años vemos que tampoco mejora mucho la situación. Los bonos periféricos sí que ofrecen rentabilidades positivas pero los de Europa central a este plazo también ofrecen rentabilidades inferiores al -0.20%.

Pongamos que seguimos apostando por bonos refugio. Tenemos que irnos a 12 años para obtener más de un 0.3%. Es decir, que tenemos que estar seguros de mantener la inversión 10 o 12 años para obtener rentabilidades positivas en un activo que no tenga riesgo de pérdida de capital a vencimiento. Es importante tener esto en cuenta. Porque la volatilidad de un bono de más de 10 años es muy alta y puede provocarnos fuertes pérdidas en nuestro patrimonio si nos hace falta el dinero antes de esos 12 años. Basta con ver la evolución del precio del bono alemán que vencen en enero del 2028. Aunque la tendencia es alcista y ahora es el activo que mejor lo está haciendo este año, este bono ha sufrido caídas entre el 10% y 20% en cortos plazos de tiempo.

Ahora es cuando nuestro asesor nos debe preguntar si estamos dispuestos a asumir esa volatilidad futura en nuestro patrimonio a cambio de una rentabilidad segura del 0.30%. Evidentemente si pensamos que estamos en una recesión global y los bancos centrales no evitarán la deflación, pues adelante y a comprar bonos alemanes.

Pero si estamos dispuesto a ampliar nuestro horizonte temporal para poder obtener rentabilidades positivas, una cartera diversificada de múltiples activos será la mejor solución que le ofrezca su asesor. En la siguiente tabla muestro las rentabilidades y volatilidades que ofrecen en la actualidad los principales índices de bloomberg de renta fija así como los índices de renta variable (medida la rentabilidad por el inverso del PER estimado)

Tenemos a los fondos corporativos así como la renta variable en zona de mínimos de los últimos doce meses y los bonos de gobierno en máximos. Además uno de las peores fotos de los últimos años con caídas de la renta variable más propias de una recesión que de un crecimiento moderado. Entonces, el asesor nos dirá que a estos niveles una combinación con algo de renta variable más exposición renta fija “segura” mezclado con bonos de empresa que están dando rentabilidades atractivas (dado cómo están hoy los tipos) nos debería dar rentabilidades muy superiores al 0.3% que nos dará el bono alemán la próxima década y lo más importante, con una volatilidad inferior si los activos que introducimos en la cartera están descorrelacionados. La volatilidad del último año del bono alemán comentado es del 7.91%, lo que equivaldría a una cartera con al menos un 40% en renta variable global.

A estos niveles de precio de la renta fija y de la renta variable, una cartera con un 40% de renta variable ofrece una rentabilidad potencial diez veces superior a la del bono alemán comentado con la misma volatilidad.

¿La renta variable puede caer más? Evidentemente esta respuesta siempre hay que contestarla en positivo. La renta variable siempre puede caer más, pero mientras más caídas acumuladas hay, menos probable es que haya caídas superiores. Sobre todo si no hay recesión global. Nosotros hoy pensamos que el escenario de recesión global es más probable que hace unos meses, pero ni mucho menos es el escenario más probable. Por tanto, si tuviésemos que hacer una cartera a un cliente que nos entra hoy por la puerta tendríamos renta variable a través de fondos diversificados geográfica y sectorialmente acorde a cada perfil de riesgo. Creemos que el mercado ya descuenta claramente esta desaceleración global y conforme se vayan publicando datos macro y resultados empresariales de este primer trimestre, se debería recuperar gran parte de lo perdido en estos dos últimos meses.

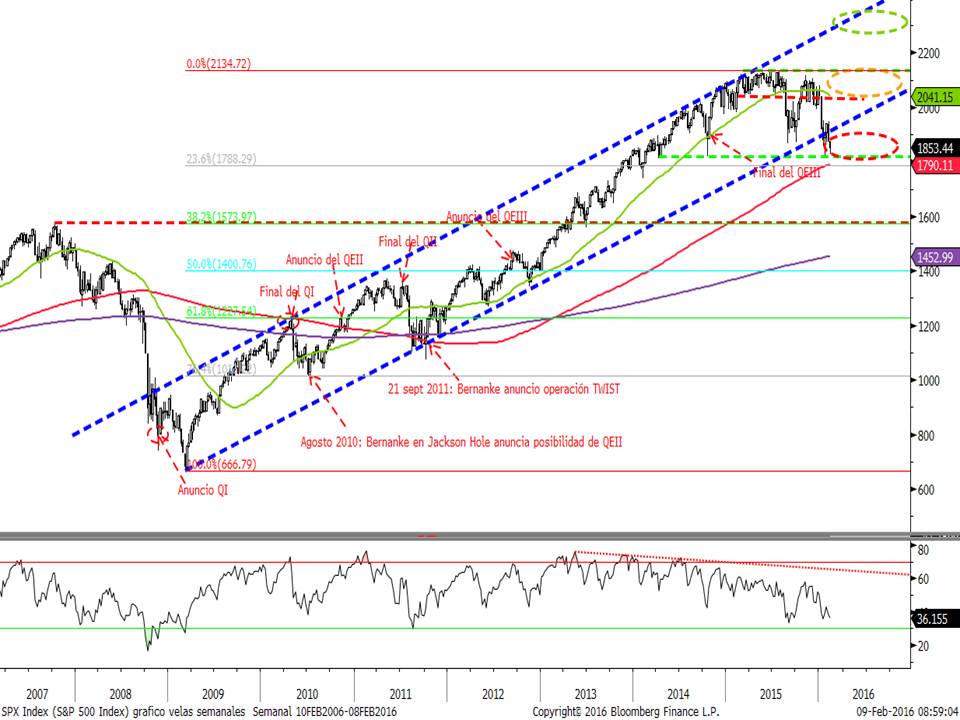

Los peores escenarios quizás deberemos rebajarlos dada la situación de pánico vendedor que estamos viviendo. Los dos índices que más habían subido y han liderado los mercado alcista podrían caer a la zona de máximos del 2007.

En el S&P500 seguimos pensando que el escenario más probable es un lateral entre los mínimos y máximos desde 2014. Pero si entrásemos en un canal bajista el soporte que vemos más claro lo situamos en 1.600 puntos que es la zona de máximos del 2007 y el 38.2% de recorte de todas las subidas desde 2009.

En el caso de Alemania la zona de 8000 puntos tenemos la línea que une los mínimos desde 2009 y la zona de máximos de 2007. Hoy estamos en el 38.2% de recorte de toda la subida y en 8.000 puntos tenemos el 50% de toda la subida.

Este artículo tiene 2 comentarios

Buenas Miguel, ¿Verías una locura comprar algún activo en dólares para el muy largo plazo y con pensamiento de aumentar posición más adelante con un cambio de divisa más favorable?

Muchas gracias por tus artículos. Un saludo

Muchas gracias por tus artículos. Un saludo

No me parece una locura. Si es para el largo plazo tiene bastante sentido. Yo en mi sicav cuando invierto fuera de Europa lo suelo hacer sin cubrir divisa apostando por revalorización del dólar. Reduce mucho la volatilidad a largo plazo puesto que históricamente en los ciclos bajistas de la bolsa el dólar ha funcionado como refugio y minora las perdidas. Casualmente la semana pasada cubrí toda la exposición a dolar porque creo que seguirá debilitandose cuando la Fed reconozca que no podrá subir tipos. Pero en 1,20 o cerca volveré posiblemente a asumir riesgo dólar

10/02/2016 09:54

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.