Tal y como contemplaba el mercado, la FED no subió tipos en la reunión de ayer. Al contrario que en anteriores reuniones, la decisión fue unánime y esto genera dudas sobre cuándo será la próxima subida. En la anterior reunión, algunos miembros votaron ya a favor de subir tipos, lo que hacía pensar que podría haber alguna subida antes del verano. Sin embargo esta unanimidad y la preocupación por la debilidad de los datos de empleo y, sobre todo, por el contexto internacional, provoca que los inversores sigan pensando que no habrá subida de tipos en lo que queda de año y, si la hay, se producirá una sola subida.

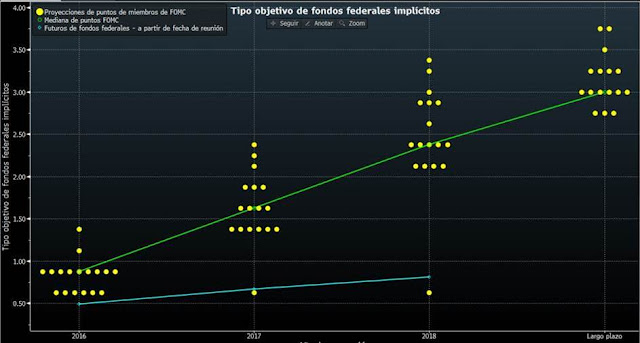

Pero Yellen insistió en su rueda de prensa que la FED aún contempla dos subidas de tipos. Esta vez ha habido unanimidad en no subirlos y Yellen dijo claramente que el principal motivo ha sido el riesgo de Brexit, que afirmó que afectaría a la economía de Estados Unidos. Entendemos entonces que si no hay Brexit, sí que podría haber estas dos subidas de tipos. En el siguiente gráfico podemos ver qué es lo que piensan los miembros de la FED y qué es lo que piensa el mercado. La mayoría de miembros (9 miembros) piensan que habrá dos subidas (puntos amarillos) este año, mientras que los futuros de los fondos federales siguen pensando que los tipos se mantendrán este año en el nivel actual.

Pero no sólo los futuros de los fondos federales no se creen el mensaje de la FED. La rentabilidad de los bonos alemanes no sólo no repuntó, sino que ha continuado bajando. En el siguiente gráfico podemos ver que la Tir del Bono USA a 10 y 30 años está en zona de mínimos de los últimos años. La Tir de más largo plazo baja cuando el mercado entiende que habrá menos crecimiento y los de más corto plazo se mueven en función de la política económica. El plazo de dos, tres y cinco años también aceleró ayer las caídas de la rentabilidad a niveles de mínimos del año. Así pues, viendo el gráfico, se llega a la conclusión de que el mercado de renta fija no se cree que la FED vaya a subir dos veces los tipos de interés.

Otro activo que no se cree el mensaje de la FED es el dólar. Si realmente se creyese que habrá dos subidas de tipos en lo que queda de año, el dólar se tendría que haber revalorizado. Ayer el Dollar index esperaba a la reunión de la FED en clara zona de resistencias (parte superior del canal bajista de los últimos meses) y tras las palabras de Yellen, se giró a la baja. El objetivo vuelve a ser la zona de mínimos de los últimos meses (entre 92.5 y 93 puntos).

Evolución del Dollar Index.

No obstante, los índices de renta variable de Estados Unidos corrigieron, pero sin contundencia. Ha sido esta madrugada cuando las bolsas asiáticas se han puesto muy nerviosas. La razón es que el YEN se disparó al alza tras la reunión del Banco de Japón. Los inversores entendían que el Banco de Japón podría estar preocupado por la fortaleza del YEN y trataría de hacer algo para evitarlo. Sin embargo, mantuvo sin cambios su política monetaria y se apegó a su visión optimista de la economía. Esto provocó que el YEN rompiera al alza la zona de resistencia clave que se puede ver en el gráfico del Yen frente al dólar. Viendo el gráfico, podemos entender la clara relación que hay entre la fortaleza del Yen y la debilidad de las bolsas globales y lo contrario. En el periodo 2012-2015, todos los activos de riesgo han subido con fuerza amparados en la debilidad del YEN y, desde que el YEN hizo suelo el verano pasado y está en tendencia alcista, los mercados de riesgo están en clara tendencia bajista. Todo esto viene explicado por el Carry trade.

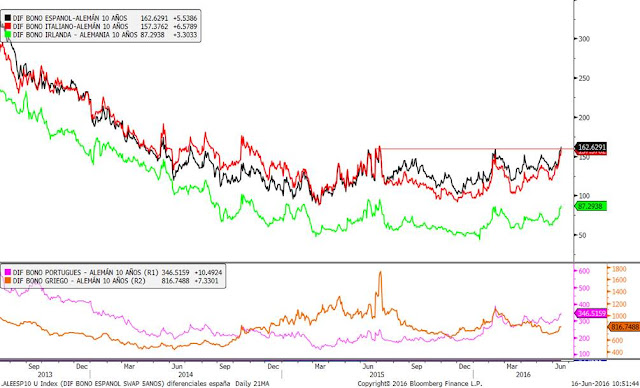

El YEN mostrando esta fortaleza preocupa a los inversores más que el movimiento del dólar. Y las compras de bonos refugio vuelven a generar dudas sobre las expectativas de la economía. El bono alemán a 10 años hoy ya cotiza en negativo (-0.02%) y las primas de riesgo de los bonos periféricos están repuntando. Hoy están peligrosamente en la zona de máximos de los últimos meses. En el gráfico vemos los diferenciales de los principales países periféricos.

En cuanto a los índices europeos, ayer finalmente el rebote se quedó en un mero rebote y ni el Ibex consiguió cerrar por encima del soporte perdido de 8.250 ni tampoco el Eurostoxx consiguió hacer lo propio con el 2.850 puntos. Por tanto, sigue patente la debilidad de la situación de los activos de riesgo. E igual de claro está que el dinero volverá al riesgo en cuanto se aclaren las dudas sobre el Brexit. Insistimos en que si hay Brexit, este está ya bastante descontado y si no lo hay, esta sería la sorpresa y el mercado lo agradecería enormemente.