“The tax on capital gains directly affects investment decisions, the mobility and flow of risk capital… the ease or difficulty experienced by new ventures in obtaining capital, and thereby the strength and potential for growth in the economy.” – John F. Kennedy

Factor clave de desarrollo de un país: el ahorro. Sin él los recursos para financiar la economía quedan limitados y condicionados. Sin él no podemos ni consumir ni invertir. Así que permitan que centre mi debate (al cual están invitados a participar) sobre el estado de la nación en el ahorro.

Previo a empezar, veamos dónde estamos, cómo ahorramos y aportemos conclusiones para mejorar. Comencemos.

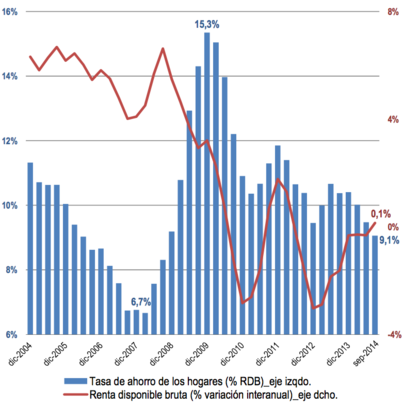

El punto de partida resulta obvio: la renta disponible. Tan condicionada durante la crisis habida cuenta del desempleo y de la enrome presión fiscal, entre otros, ha experimentado el primer cambio en positivo desde 2011. Así, según el estudio de Inverco, Informe Anual Instituciones de Inversión Colectiva y Fondos de Pensiones – 2014, las familias españolas, experimentaron un ligero repunte de su renta disponible del 0’1% en el tercer trimestre de 2014 tal y como podemos ver en el siguiente gráfico:

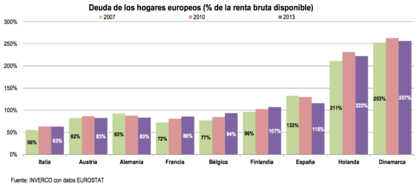

Durante estos años las familias han dedicado un enorme y necesario (y forzado en algunos casos) esfuerzo a rebajar su nivel de endeudamiento. Así, hemos pasado del 133% en 2007 al 110% de nuestra renta disponible en 2014:

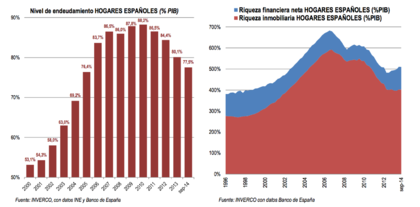

No obstante, el endeudamiento, y más en concreto, aquel que tiene su origen en el inmobiliario, continua condicionando hoy nuestra riqueza financiera:

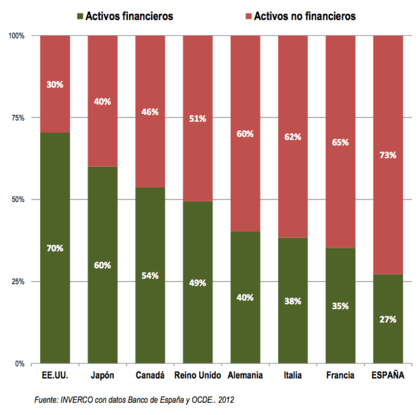

De este modo, resulta lógico que gran parte de nuestro ahorro esté aún concentrado en activos no financieros (los inmuebles):

Tan odiosas las comparaciones como impresionantes si observamos las cifras (proporción inversa) de Estados Unidos.

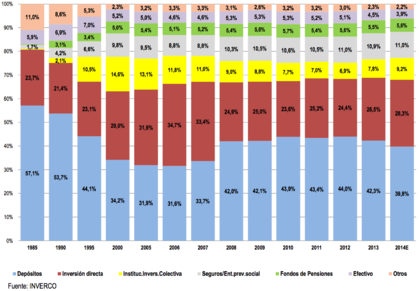

¿Y los activos financieros? ¿Cómo están invertidos? ¿Contribuyen a sumar riqueza? Pues… a duras penas. A pesar del impresionante crecimiento de los fondos de inversión y las sociedades de inversión apuntado en mi anterior post, la mayoría de nuestro ahorro está en liquidez (cuentas corrientes, cuentas de ahorro o depósitos) como bien pueden observar en el siguiente gráfico:

Las razones por las cuales esto es así, las podemos encontrar en la encuesta Investor Pulse elaborada por Blackrock, entidad financiera líder en gestión de activos. Al respecto del mayor porcentaje del ahorro en liquidez, los inversores españoles señalaban como principales motivos los que siguen:

- 49% afirma que “soy prudente con mi dinero”

- 48% apunta que “tener efectivo me da seguridad”

- 30% dice que “quiere ser flexible y tener varias opciones”

- 15% reconoce que “temo invertir en los mercados financieros”

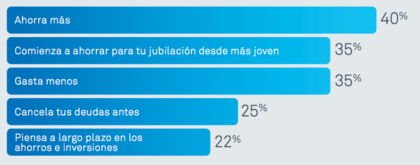

Otro dato revelador, y me atrevo a señalar lo anterior como una de sus causas, es que muchas personas no están preparadas financieramente para los momentos importantes en la vida.

y concluyentes las respuestas referentes a qué se diría si pudiese hablar con su “yo” más joven:

Así que tomemos las riendas. Planifiquemos. Dirijamos nuestro ahorro a la inversión y potenciemos nuestros recursos propios a fin de rebajar nuestra dependencia del endeudamiento y poder alcanzar cuantos eventos vitales nos planteemos e incluso los que no (como es la jubilación. Factor clave en nuestra vida).

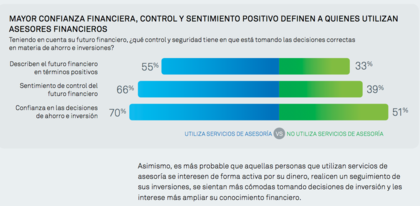

Por último, permitan que finalice haciendo uso de una de las conclusiones de la citada encuesta y que hace referencia al asesoramiento financiero: