La decisión sorpresa del banco central japonés de bajar los tipos y ponerlos en negativo, ha vuelto a revolucionar a los inversores de todo el mundo. Una bajada de tipos a terreno negativo es una forma indirecta de devaluar el Yen. ¿Qué van a hacer los chinos si ven que los japoneses devalúan su divisas? Pues lo mismo, devaluar el Yuan. Y en ese entorno mundial de caída de las materias primas y dudas sobre el crecimiento, en medio de una Guerra de Divisas, ¿creen que la FED va a seguir subiendo tipos y arriesgarse a provocar un fortalecimiento aún mayor del dólar? Desde luego que no, sería absurdo. Y si lo hace, será a un ritmo muy muy lento.

Por ahora, la FED tendrá que mantener su discurso, porque sino su credibilidad caería en picado. Pero de aquí a seis meses, sobre todo si caen las bolsas, perfectamente podría echar para atrás, y recortar incluso los tipos. O sin necesidad de ello, lanzar un QE4, como algunos analistas ya llevan tiempo anticipando.

Observen este gráfico del dólar index: si la FED sigue subiendo tipos, y mientras Japón los baja, y el BCE sigue con su QE, y el Banco de Inglaterra también flexibiliza, y el de China idem... ¿hasta dónde subirá el dólar index? Sería una locura dejar que el dólar se siga fortaleciendo.

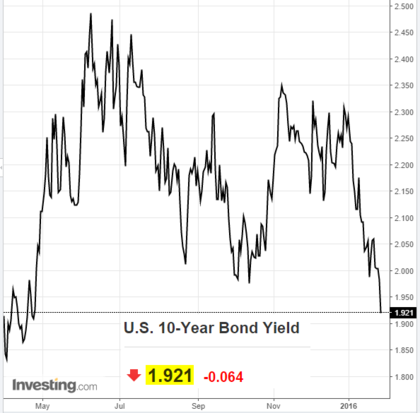

Los tipos de interés vuelven a rectificar las subidas anteriores, y se giran a la baja, tanto en EEUU como en Europa. El bono alemán a 5 años se mete más en terreno negativo, y el bono francés a 5 años entra en zona negativa. Ni que decir que tiene que los bonos a plazos inferiores ya están en negativo hace tiempo.

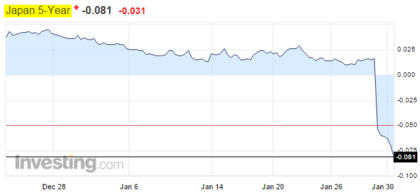

Lógicamente, los bonos japoneses también dieron un salto a la baja tras la decisión sorpresa del banco central de bajar tipos.

A finales de año había tres Billones de dólares de deuda ofreciendo un rendimiento negativo. En el mes de enero, esa cifra ha dado un salto hasta los cinco Billones. El siguiente gráfico nos muestra la cantidad de deuda negativa: espectacular salto reciente.

El envejecimiento de la población mundial es el gran motor de esta deflación. Y eso es lo que los bancos centrales llevan años combatiendo. No se trata de generar crecimiento, como dicen tantas veces los medios. Se trata simplemente de mantener el statu quo y ganar tiempo. ¡Ganar tiempo! Porque estamos en una huída hacia adelante desde 2009, donde no se sabe muy bien cómo solucionar el problema del crecimiento y la deuda mundial, pero también se sabe que "dejar ir" a las bolsas y las economías, sería mucho peor.

Muchos dicen que la deuda pública estratosférica es un problema. Lo que nunca dicen es que esa deuda pública simplemente da contrapartida a las necesidades de ahorro de una población envejecida. Nunca se había ahorrado tanto en Europa como hoy día. La deuda pública sólo refleja ese ahorro. Lo ideal sería que ese ahorro se canalice hacia otras inversiones más productivas, en vez de dejárselo al Estado y que sea él el que decida qué inversiones (creadoras de empleo) se van a realizar, porque en ese modelo económico cada vez nos parecemos más a un país comunista.

¿Es un problema la deflación?

Hay que decir que la bolsa es el mejor refugio para nuestro dinero, en contra de lo que se suele pensar y decir. Si hay inflación, la bolsa sube mecánicamente, aunque nuestro poder adquisitivo no. Si hay deflación, la bolsa cae mecánicamente, pero la aparente pérdida de poder adquisitivo no es real, puesto que "la vida es más barata". Porque no lo olviden, el objetivo último de la bolsa es hacer crecer nuestro poder adquisitivo a largo plazo.

En los años 70 la inflación se disparó. Por eso, la lateralidad de los índices bursátiles en esa época esconde en realidad una pérdida de poder adquisitivo. ¿De qué me sirve que la bolsa no caiga ni suba en un año dado, si ese mismo año la inflación ha sido del 15%? No he perdido dinero nominalmente, pero he perdido poder adquisitivo. Mi dinero vale menos.

Por eso, en un entorno deflacionista como el actual, si la bolsa no sube, o sube poco, también debemos destacar que esa misma cantidad de dinero, vale más.

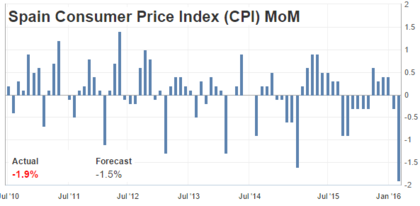

Variación mensual inflación España

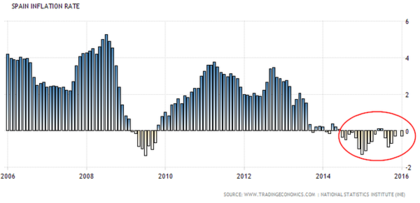

Variación interanual inflación España

Por eso, personalmente la deflación no me asusta. De hecho, conviene distinguir entre deflación buena y deflación mala. La que todos temen, la deflación mala, tiene que ver con los graves problemas que tuvo EEUU después de la gran depresión de los años 30. Esa deflación es mala porque paraliza la actividad económica: todos ven que los precios caen, y por lo tanto todos intentan posponer al máximo sus compras, puesto que "mañana estará más barato". Al no comprar, no se produce, y la economía se paraliza. Por eso la deflación sólo es mala si realmente significa una caída continua y duradera de los precios.

Si la deflación viene provocada por una caída brutal e histórica del petróleo, entonces es algo que no va a durar más de 1-2 años. En cuanto el petróleo se estabilice, la deflación se controla (por eso se suele seguir más la inflación subyacente, que excluye precios volátiles como los de la energía).

Potencial alcista bolsas

En este contexto, ¿cuál es el potencial alcista de las bolsas?

Pues hay que prepararse para un rendimiento bajo durante años, aunque como decía antes, debemos pensar en términos de poder adquisitivo. Además, a medida que cae la bolsa, también mejora la relación riesgo/recompensa, y el potencial de medio plazo mejora notablemente.

Dado que no espero un cambio de ciclo, sino simplemente una corrección o un alto en el camino, mi estrategia para este año 2016 es vender PUTs OTM cada vez que el mercado caiga un 10% aprox. Es decir, aprovechar sustos, en un entorno donde la volatilidad puede ser alta, para vender PUTs a precios caros. Si el mercado no cae, y rebota, ingresaré el valor temporal. Si el mercado cae de verdad, compraré, porque eso es lo que quiero: entrar en mercado con un precio de descuento del 20%/30% desde máximos.

Nota: El próximo martes 16 de febrero empieza una nueva edición de mi Curso de Análisis Técnico online.

+ info e inscripción en inBestiaPro. ¡Apúntate ya!

En los años 70 ,la inflaccion en 16% pero los intereses de los depositos al 18%, no tenia sentido la bolsa, la bolsa subia cuando bajaban los intereses, a finales de los 80 la supercartilla del Santander te daba un 12%, a continuacion todos lo hicieron. el indice de la bolsa de Madrid en el ciento y pico no habia IBEX, hoy en dia en deflaccion no hay que tener inversiones, con dejarlo quieto ganas, yo lo tengo en cartillas y en depositos en varios bancos hay que diversificar y no tenerlo en uno solo, en realidad es una tonteria invertir en bolsa , si hay mucha inflacion hay intereses altos y te compensa la inflacion, si hay inflacion negativa no tienes nada lo dejas quieto y ganas, en bolsa,

El año pasado todos los fondos renta

bilidad negativa y este año en Ferrari para atras,

En respuesta a Pepe Mary Y el chucho de colastani

Curiosamente la queja generalizada eran los tipos altos pero no habia morosidad, con tipos bajisimos la morosidad por las nubes a sido una muerte por exceso de felicidad, es mejor morir de felicidad, lo peor es que no mueras y antes de morir tengas que sufrir como un perro, despues de tanta felicidad se hace insoportable. jajajaja

En respuesta a Pepe Mary Y el chucho de colastani

Por cierto yo estoy aburrido en la burbuja no me endeudé, ahora tengo liquidez para aburrir no estoy invertido en nada, tengo las cuentas diversificadas en diferentes bancos, estoy seguro que si fuera un parroquiano tendria menos, gracias a mi operativa apalancada me lo paso bien, jajaja

La realidad es que te lo dan y luego te lo quitan te hacen vivir una burbuja de que te lo ganas pero llega un dia y te das cuenta de que eres una mierda , voalá no tienes nada , solo deudas jajaja

Gran artículo!

Soy de los que creen que el exceso de deuda pública agotará el modelo del Estado de Bienestar, pero reconozco que el matiz señalado por Niko sobre que "esa deuda pública simplemente da contrapartida a las necesidades de ahorro de una población envejecida", me ha dado una perspectiva distinta, que sigue sin gustarme (porque uno espera dar un futuro a sus hijos que no sea de pesadilla) pero perspectiva, al fin y al cabo, sobre la que organizarse.

PD. Tengo la misma percepción: en este modelo social y económico cada vez nos (Occidente) parecemos más a un país comunista.

Un mercado que cae un 20 o un30 %, esta bien para posicionarse, pero si cae mas ya no es tan bueno, porque lo normal es que tarde años en recuperarse, si el Dax no perdiera estos niveles , porque todabia no los ha perdido mantendria su estrctura alcista de largo plazo, pero si los pierde , llevará su tiempo en restaurar un nuevo proceso alcista, cuidado con entrar a buenos precios porque te puedes aburrir, los bancos te pueden hacer un suelo durmiente y tirarse 20 años haciendo la culebra