Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Lunes 20/Agosto: Se va acabando el verano… Y seguimos con poca visibilidad…

Destacamos de la agenda macro del viernes pasado:

Hoy estaremos atentos a:

*El viernes pasado los mercados tuvieron en Europa una sesión tranquila con ligeras caídas, con EE.UU. de nuevo en números verdes. El Ibex cayó la semana pasada un -1,9% en su tercera semana consecutiva de bajadas.

*La lira turca volvía a la senda bajista y el viernes se depreciaba más de un 5% respecto al dólar, con lo que revierte la tendencia de los días anteriores. El retroceso coincidió con la decisión de un tribunal turco de rechazar, por tercera vez, la petición de puesta en libertad del religioso estadounidense Andrew Brunson, en prisión preventiva desde hace casi dos años. En cualquier caso, hay que destacar las decalraciones del ministro turco de Finanzas, Berat Albayrak, que insistía en no pedirán un rescate al FMI y que no realizarán controles de capital (“corralito”). Además, Albayrak hablaba con sus homólogos francés y alemán sobre las saciones de EE.UU. a Turquía y acordaban cooperar al respecto. Esta semana los mercados de valores turcos cierran por festivo.

*Hoy el yuan se mueve estable mientras que China estaría tratando de retomar las negociaciones con la administración norteamericana. El dólar index continúa fortaleciéndose en medio de expectativcas elevadas en el mercado a que la Reserva Federal acometa una nueva subida de tipos de interés en su próxima reunión del mes de septiembre con una probabilidad del 92%. Esta semana conoceremos las actas de la última reunión de la Fed que podrían dar alguna pista. Además estaremos atentos a los discursos en Jackson Hole.

*The Wall Street Journal comenta que EE.UU. y China preparan un encuentro en noviembre entre Donald Trump y Xi Jinping.

*Un portavoz del Kremlin comentaba sobre la caída del rublo que “hay una cierta volatilidad, pero que el sistema financiero ruso es completamente estable”.

*El presidente de EE.UU., Donald Trump, ha propuesto a la SEC, el regulador del mercado del país norteamericano, que las empresas informen de sus resultados al mercado cada semestre, en lugar de cada tres meses.

*Grecia pone hoy fin a su último plan de rescate tras 8 años de duros ajustes y reformas.

*Los futuros europeos apuntan a una apertura en verde.

Movimientos que rompen la cintura...

Desde el comienzo de este año, los cambios de opinión en los mercados de renta variable han sido tan frecuentes que apenas podemos recordar cuál fue el desencadenante en cada momento.

El siguiente gráfico hace un seguimiento del price momentum de las acciones o, más bien, de la relación entre las acciones con price momentum positivo y las acciones con un price momentum negativo. El área sombreada en verde es un punto clave. Los ratios y cálculos que hay detrás son propios de AlphaValue y podemos facilitarlos si los precisais. Como queda claro, últimamente el positive momentum viene y va con bastante rapidez y de forma errática.

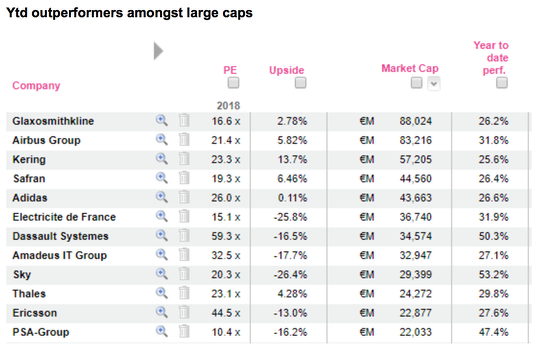

Las esperanzas positivas en estos momentos están a un tweet de las esperanzas frustradas. Los temores macro, impulsados por los populismos, han desencadenado un ataque al “establishment” que no han tenido un impacto visible en los beneficios de las grandes compañías europeas que AlphaValue sigue, por lo que los grandes vaivenes se ven compensados por oportunidades en “valor oculto” (deep value). Sin embargo, está claro que las compañías “value” desde principios de este año no ha ayudado al performance (evolución bursátil), ya que las rotaciones han sido demasiado rápidas y el performance es demasiado dependiente de un pequeño número de acciones caras (piénsese en AIRBUS (añadir, objetivo 114 € ++) (miembro de nuestra cartera modelo) o GLAXOSMITHKLINE añadir, objetivo 1.655 p ++)).

A continuación se muestra una lista de grandes compañías situadas en el decil superior del performance YTD.

Lamentablemente, no hay indicios de que la situación política se vuelva más estable en los próximos trimestres. Donald Trump (y los Republicanos) incluso pueden hacerlo bien en las elecciones del mid-term mientras crecen los déficits, una contradicción surrealista. Por el contrario, los mercados tienen suerte de tener equipos directivos estables en los Bancos Centrales.

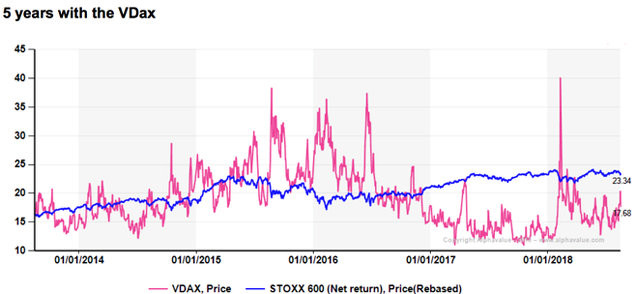

Hasta el momento, la estabilidad de los Bancos Centrales todavía significa una gran cantidad de fondos que mantiene a los tomadores de riesgos en el juego. El gráfico de VDax confirma que los tomadores de riesgos están teniendo un periodo plácido después del “shock” de enero cuando se hizo evidente que la Fed subiría los tipos de interés, aunque lentamente. El problema con el “dinero fácil” (easy money) es que aparentemente no le interesa tanto los valores europeos. Una pena.

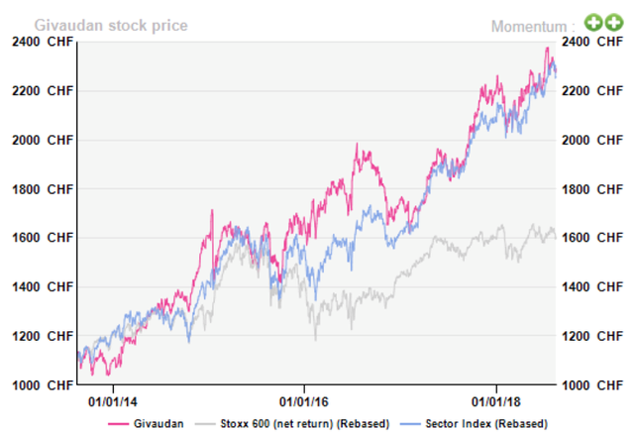

GIVAUDAN (reducir, objetivo 2.246 CHF ++)

La química suiza especializada en alimentación y cosmética es nuestra IDEA del DÍA. El negocio de Givaudan no es sólo un esfuerzo interminable de I + D, sino también ser lo suficiente abierto como para satisfacer la demanda universal de las diferentes culturas. Y, obviamente, los gustos cambian mucho, con lo que se abren multitud oportunidades para suministrar nuevos productos. Entre esos cambios continuos en el consumo está el impulso occidental para reducir las calorías sin limitar el sabor y la textura, y optar por alimentos más naturales, que no es una hazaña fácil. Givaudan es uno de los afortunados en abastecer a clientes globales de fast-moving consumer goods, así como a clientes locales y regionales. Este balance de negocios es bienvenido a medida que más consumidores sofisticados tienden a rechazar marcas globales.

Givaudan, al igual que sus comparables, es una certera apuesta de crecimiento. El problema hoy, como ayer, es cuánto puede cobrar Givaudan a sus poderosos clientes que resultan ser socios. Las barreras de entrada justificarían un mercado impulsado por el vendedor. Dichas barreras incluyen una combinación de relaciones comerciales y conocimientos técnicos (y capex). Más recientemente, esto incluye alejarse de las materias primas basadas en el petróleo frente a otras más naturales. La demanda está, ahí pero la entrega es difícil.

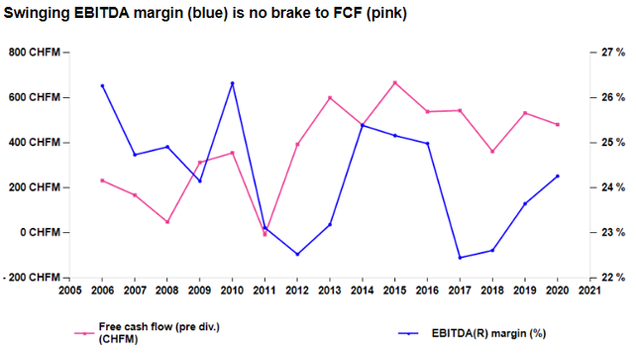

Respecto a los márgenes de Givaudan, parece que el margen Ebitda ha tocado el máximo del 25%, mientras que el FCF (antes de dividendos) evoluciona favorablemente.

Los ratios de valoración de AlphaValue son poco útiles, ya que reconocen valor, pero no lo suficiente como para convertir a Givaudan en una compra clara. Es un caso perfecto de “value stock” que se puede acumular sin cesar, siempre que los mercados tengan un momento de debilidad. Su dividendo cada vez mayor sin duda lo empuja hacia territorios que pueden dificultar la búsqueda de puntos de entrada. Ver detalles en www.alphavalue.comywww.divsacons.es.

*DEERE & CO: La compañía norteamericana de equipos agrícolas publicó el viernes resultados del 3T fiscal. Ventas netas 9,29 bn$ > 9,20 bn$ e cons. BPA ajustado 2,59 $/acc < 2,74 $/acc. A nivel anual prevén un Bº neto ajustado de 3,10 bn$ vs 3,17 bn$ e cons. Las acciones subieron el viernes al cierre un +2,36%.

*PEPSICO: Acuerda la compra de SODASTREAM por 144 $/acc (prima del 32% sobre media 30 días), lo que supone 3,2 bn$ en efectivo.

*APPLE: La empresa tecnológica estaría planeando comercializar un nuevo MacBook de 13 pulgadas en septiembre, según el portal online de noticias Digitimes.

*TESLA: Las acciones cayeron el viernes pasado un abultado -8,93% y ya vuelven a la zona anterior a los rumores del deslistado de la compañía.

*BERKELEY ENERGÍA: Berkeley Energía emitió 81.000 acciones ordinarias como parte de su plan de incentivos a su plantilla. La compañía minera australiana solicitará la admisión a cotización de las nuevas acciones en la Bolsa de Londres y en las de Madrid, Barcelona, Bilbao y Valencia en los próximos días.

*SECTOR FARMA EE.UU.: Los fabricantes y distribuidores de opiáceos han sido demandados por más de una docena de estados en los EE.UU. por fomentar el abuso de drogas y la adicción. El pasado jueves, Trump llamó a los opioides provenientes de China y México “basura” e instó al fiscal general a emprender acciones legales contra las compañías involucradas en la obtención de fentanilo (un opioide) en los EE.UU. Por otro lado, el Departamento de Justicia y la Administración Antidrogas proponen reducir las cuotas de fabricación de seis opiáceos frecuentemente mal utilizados en un promedio de 10% a partir de 2019. Además, es en este escenario de producción controlada que HIKMA PHARMACEUTICALS (vender, objetivo 1.439 p ++) capitaliza: la compañía se está preparando para para dar respuesta la escasez de analgésicos opiáceos inyectables, hidromorfona, en los hospitales de EE. UU.

*SECTOR BANCARIO CHINO: El Gobierno de China prefiere volver a tambalearse: la corrupta y fracasada industria china de préstamos P2P (180 bn€ de préstamos pendientes) se está derrumbando, pero el Gobierno chino no quiere que los ahorradores salgan a las calles. Comentan nuestros analistas que parece que los bancos de propiedad estatal intentarán comprar créditos incobrables y pretenderán recuperar más que los prestamistas P2P. Todo bien pero elevando la deuda del gobierno central. Obviamente, este es un caso terriblemente incorrecto de riesgo moral disfuncional. Se puede especular que la estabilidad política como desea el partido comunista no puede confiar en la creación de riqueza bien distribuida porque los mercados financieros no funcionan correctamente (no se puede perder). China no puede esperar comprar votos con riqueza si la creación de riqueza está sesgada por la ausencia de una toma de riesgos genuina.

*NVIDIA: La compañía de software desveló el jueves tras el cierre las cifras del 2T fiscal cotizadas el viernes con caídas del -4,90%. Ventas 3,12 bn$ > 3,11 bn$ e cons. BPA ajustado 1,94 $/acc > 1,85 $/acc e cons. Lo que no gustaron fueron las guías para el 3T fiscal. Comentaron que prevén unas ventas para el 3T fiscal de 3,25 bn$ (+/- 2%) vs 3,34 bn$ e cons.

*APPLIED MATERIALS: La compañía de semiconductores dio a conocer el jueves tras el cierre resultados del 3T fiscal. Ventas netas 4,47 bn$ > 4,43 bn$ e cons. BPA ajustado 1,20 $/acc > 1,17 $/acc e cons. De cara al 4T fiscal apuntaron que prevén un BPA de 0,92-1 $/acc vs 1,17 $/acc e cons. A nivel de ejercicio fiscal dijeron que esperan conseguir un BPA de 4,41-4,49 $/acc vs 4,59 $/acc e cons. Las acciones cotizaron el viernes al cierre con recortes del -7,72%.

*NORDSTROM: El retailer de moda publicó el jueves tras el cierre cifras del 2T fiscal cotizadas el viernes con fuertes avances del +13,20%. Ventas 4,07 bn$ > 3,96 bn$ e cons. Ventas comparables +4% yoy > +1,1% e cons. BPA 0,95 $/acc > 0,84 $/acc e cons. Margen bruto 35% > 34,1% e cons. A nivel del ejercicio fiscal, apuntaron que esperan unas ventas netas de 15,4-15,5 bn$, unas ventas comparables de +1,5 al +2% vs +0,5 al +1,50% estimado antes y un BPA ajustado de 3,50-3,65 $/acc vs 3,35-3,55 $/acc previsto anteriormente.

*ESTEE LAUDER: La compañía de cosméticos y fragancias da a conocer hoy los resultados del 4T fiscal.

*NMC HEALTH: La compañía dubaití de health care listada en Londres ha desvelado cifras del 1S18. Ventas 932 M$. Ebitda 225,5 M$. BPA 0,561 $/acc. Se han mostrado optimistas de cara al 2S18. Comunican que están en proceso de subir las guías anuales. Por otro lado, han informado de la compra de Aspen Healthcare por un EV de 10 M£.

*ATLANTIA (recomendación en revisión, objetivo 28,5 € --): La compañía italiana propietaria del 88,06% de Autostrade, empresa concesionaria de la autopista A10 y del puente que se derrumbó la semana pasada en Génova, subió el viernes con fuerza en la Bolsa de Milán un +5,68%, minimizando parcialmente la caída del -22,26% el jueves. De todos modos, recordemos que S&P puso bajo vigilancia el rating de Atlantia. Recordemos que el viceministro de Transportes, Edoardo Rixi, adelantó que el Gobierno italiano estudia tres posibles medidas por la posible responsabilidad de Atlantia en el suceso: 1. Revocar totalmente sus concesiones en todo el país. 2. Retirar la concesión de la autopista A10, la afectada por el accidente. 3. Imponer una multa que podría rondar los 150 M€. Atlantia advirtió en un comunicado que la posible decisión tendrá consecuencias para accionistas y bonistas. Además comentó que podría reconstruir el puente en 8 meses. Giovanni Castellucci (CEO) ofreció 500 M€ para ayudar a las víctimas del accidente. Nuestros analistas apuntan, que en el peor de los casos, la compañía tendrá que pagar un multa y experimentará pérdidas de ventas en una pequeña parte de sus concesiones. Ver www.alphavalue.com.

*ROCHE (añadir, objetivo 254 CHF ++): Buenas noticias para la farmacéutica suiza cuyo medicamento Alecensa (utilizado para tratar un tipo de cáncer de pulmón) acaba de recibir el visto bueno de los reguladores chinos. Hace menos de un año, Roche conseguía la aprobación de los reguladores europeos y estadounidenses.

*LINDE (reducir, objetivo 164 € -): Financial Times comenta que hoy la Comisión Europea decidirá sobre su fusión de Linde con su rival Praxair.

*VINCI (comprar, objetivo 110 € -): La filial de Vinci, Eurovia, ha firmado un acuerdo con Salini Impregilo Group para adquirir Asphalt Business of Lane en EE.UU. (presente en 10 estados y unas ventas anuales superiores a 600 M$). Se comenta que el montante de la operación asciende a 555 M$. Con esta operación, Eurovis dobla el tamaño en EE.UU. Enviaremos nota.

*VOLKSWAGEN (reducir, objetivo 135 € --): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras de ventas del mes de julio que la automovilística alemana dio el viernes a conocer. Dichas ventas alcanzaron los 908.200 vehículos +10,6% yoy. El grupo ha incrementado las entregas a clientes en Europa en un +24% yoy a 408.300 unidades, 2,83 millones YTD (+8,7%). Excluyendo las entregas en Europa, el número aumentó un +1,6% yoy a poco menos de 500.000 en el último mes. Esto ha sido el resultado de una caída del -1,5% yoy con 81.400 vehículos en América del Norte (principalmente México) y también de un crecimiento más bien moderado en APAC +0,9% a 335.700 unidades. De hecho, hubo un crecimiento de sólo +0,1% yoy a 309.400 en China. Los números fueron particularmente significativos en Seat +36% yoy con 52,700 unidades y Skoda +15% yoy con 99.700, pero el crecimiento también se aceleró en todas las demás marcas. Las entregas de la marca Volkswagen subieron un +8,3% yoy a 505.900 vehículos y Audi vio aumentar sus números en un +7% yoy a 165.300. Finalmente, Porsche, Trucks y Vans entregaron tasas de crecimiento de dos dígitos para el mes de julio.

*DAIMLER (añadir, objetivo 64,3 € --): Se comenta Der Spiegel que la automovilística alemana podría enfrentarse a la retirada de cientos de miles de automóviles por parte de los reguladores alemanes en medio de un nuevo escándalo de las emisiones diésel.

*SCHNEIDER ELECTRIC (añadir, objetivo 80,2 € --): Lanza ‘Invaluable’ SaaS Platform para relanzar el canal de ventas.

*EURONEXT NV (añadir, objetivo 62,4 € --): Según Bloomberg, Euronext sería la oferta mejor situada para hacerse con IHS MarketServ (plataforma de derivados OTC). Se habla de un precio superior a 1 bn$. Comentan nuestros analistas que LONDON STOCK EXCHANGE (añadir, objetivo 5.271 p+) también estaría interesada. Creemos que de confirmarse la compra por parte de Euronext, sería una buena noticia para la compañía. Confiamos en la capacidad financiera de Euronext para financiar la operación con deuda.

*SUBSEA 7: La compañía noruega de servicios petroleros ha conseguido un contrato de 150-300 M$ (“substantial offshore conventional contract”). La ejecución se realizará entre 2019 y 2020. No han facilitado más información.

*DEUTSCHE BANK (vender, objetivo 9,06 € -): The Wall Street Journal comentaba que la entidad alemana planea lanzar una oferta por los bonos de Noble Group. La noticia ha sido confirmada por Deutsche Bank.

*BRITISH AMERICAN TOBACCO (comprar, objetivo 4.987 p +): Comenta la agencia Nikkei que BAT busca subir los precios de los cigarrillos en Japón.

*ROCKET INTERNET: El director financiero ha presentado su dimisión que será efectiva en octubre.

*BAYER (comprar, objetivo 99,4 € --): Las acciones de la farma alemana recuperaban el viernes un +1,75% tras las fuertes caídas provocadas por el caso del glifosato (pesticida) de Monsanto. A pesar de la recomendación de “comprar”, el pésimo momentum nos obliga a ser cautos. Ver detalles en www.alphavalue.com.

*RYANAIR (reducir, objetivo 12,6 € --): Según comentó el viernes el sindicato de pilotos de la aerolínea irlandesa, el acuerdo con la compañía está cerca de cerrarse.

*ROYAL BANK OF SCOTLAND (añadir, objetivo 268 p --): El actual CFO de la entidad financiera británica, Ewen Stevenson, abandonará su puesto a finales del próximo mes de septiembre.

*SUPERDRY: El fundador del retailer británico dona 1 M£ a la campaña contra el Brexit, ‘People’s Vote’. Julian Dunkerton confía en que se puede dar marcha atrás al proceso de salida de la UE.

*RECKITT BENCKISER (reducir, objetivo 6.438 p ++): Hemos publicado una completa nota en nuestra web sobre las cifras del 2T18 publicada por la compañía británica de HPC y detergentes que quedaron en línea con nuestras expectativas y las del consenso. Destacamos las mejoras del negocio de Mead Johnson y la buena política de inversiones. Geográficamente el crecimiento viene de China y EE.UU. Revisaremos nuestras estimaciones al alza tras los sólidos resultados. Ver www.alphavalue.com.

*ANTOFAGASTA (añadir, objetivo 968 € --): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 por la compañía británica de metales no ferrosos. A pesar de los precios saludables del cobre, los resultados de este periodo se vieron afectados negativamente por una combinación de una producción por debajo de la media y mayores costes. Ahora que el price momentum del cobre se está desvaneciendo, principalmente debido a las preocupaciones de la guerra comercial, un impacto en el performance a corto plazo parece inevitable. Dicho esto, los fundamentos de la demanda a largo plazo del cobre siguen sin cambios y, por lo tanto, Antofagasta sigue siendo un proxy apropiado para capitalizar el potencial del metal rojo. Dado que no hay un cambio importante en nuestra perspectiva del mercado del cobre, la recomendación positiva de Antofagasta se ha mantenido. Teniendo en cuenta lo expuesto, hemos bajado las estimaciones de BPA para 2018 un -24,8% y las de 2019 un -10,4%.

*SCHINDLER HOLDING (comprar, objetivo 276 CHF ++): La compañía suiza de ascensores publicó unos saludables resultados del 1S18 y subió guías para el ejercicio 2018. DIchos resultados cotizaron el viernes al cierre con subidas del +1,17%. Ventas 5,26 bn CHF > 5.168 M CHF e cons. Ebit 613 M CHF > 600 M CHF e cons. Bº neto 516 M CHF > 419 M CHF e cons. A nivel anual, Schindler dijo que prevé unas ventas creciendo entre un +5 y un +7% yoy vs +3 al +5% esperado anteriormente y un Bº neto de 960 M a 1,01 bn CHF. Os recordamos que Schindler es miembro de nuestra cartera modelo.

*AP MOLLER-MAERSK (comprar, objetivo 11.908 p -): Como comentaron nuestros analistas, la compañía de transporte marítimo desveló el viernes cifras del 2T18 cotizadas al cierre con avances del +1,83%. Ventas +24% yoy. Apuntan que esperan unas ventas anuales entorno a 40 bn$ en el conjunto del ejercicio. La compañía informó que vendió 19,25 M acc en julio. Anunció su intención de hacer un spin-off de Maersk drilling en el Nasdaq. Mantenemos una recomendación positiva teniendo en cuenta que el precio de las acciones está tocando fondo. Las sinergias de costes relacionadas con Hamburg Süd deberían aumentar gradualmente (las sinergias realizadas hasta la fecha: 140 M$) y la implementación progresiva del recargo por combustible de emergencia debería apoyar progresivamente la mejora del coste unitario.

*VOPAK: La compañía holandesa de tanques de almacenamiento desveló el viernes las cifras del 2T18 cotizadas al cierre con recortes del -6,42%. Ventas 309,9 M€ < 315 M€ e cons. Ebitda ajustado 180,7 M€ < 183,2 M€ e cons. Ebit ajustado 113,8 M€ > 113,3 M€ e cons. Apuntaron que esperan mejorar el Ebitda para 2019. Revisarán cuatro terminales.

*NOVO NORDISK (añadir, objetivo 324 DKK +): Como comentaron nuestros analistas, la farma danesa adquirió la start-upZiylo por 800 M$ (EV) con el objetivo de desarrollar “glucosa responsive insulins”. Las acciones cerraron el viernes con bajadas del -1,26%.

*AIR FRANCE-KLM (reducir, objetivo 9,03 € +): Como apuntaron nuestros analistas, la aerolínea franco-holandesa nombró a Benjamin Smith, actual ejecutivo de Air Canada, como nuevo consejero delegado. Los principales sindicatos de Air France mostraron su rechazo por la elección del nuevo CEO de la aerolínea. El mercado cotizó el viernes al cierre el anuncio con caídas del -3,09%.

*ARYZTA (añadir vs comprar, objetivo 9,98 CHF --): Nuestros analistas han bajado un peldaño la recomendación a “añadir”. Igualmente hemos bajado la valoración por NAV un -41% y DCF un -39,3%. Ver detalles en www.alphavalue.com.

*HEIDELBERGER DRUCKMASCHINEN (reducir, objetivo 2,13 € vs 2,25 € --): Tras los resultados trimestrales, nuestros analistas han bajado las estimaciones de BPA para 2018 un -29,3% y las de 2019 un -11,3%. También hemos bajado la valoración por NAV un -20% y el precio objetivo un -5,25%. Ver detalles en www.alphavalue.com.

*TALANX (comprar, objetivo 38,2 € --): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -12,3% y las de 2019 en 4,13 €. Ver detalles sobre la aseguradora alemana en www.alphavalue.com.

*BHP BILLITON (reducir, objetivo 1.610 p +): La minera británica da a conocer los resultados del ejercicio fiscal.

*EMS CHEMIE HOLDING: La química suiza publica resultados del 1S18.

*STEFANEL: La compañía italiana da a conmocer cifras del 1S18.

*ACS (comprar, objetivo 45,1 € +): La crisis que vive ATLANTIA (recomendación en revisión, objetivo 28,5 € --), por el derrumbe del puente Morandi en Génova, podría provocar que se revisen las condiciones de la financiación de Abertis. Y, a su vez, encarecer la captación futura de fondos por parte de la nueva sociedad que va a crear la compañía italiana junto a Hochtief y ACS para hacerse con la concesionaria española.

*REPSOL (añadir, objetivo 17,1 € ++):Equinor Energy ha descubierto un nuevo pozo de petróleo y gas en el campo de Gudrun (Noruega), en el Mar del Norte. La petrolera española tiene un 15% de participación en el campo de Gudrun, mientras que el Equinor Energy posee el 36%.

*BBVA (comprar, objetivo 8,07 € --) / BANKINTER: Los números rojos que registran ambos bancos por la gestión y venta de los pisos y locales que tienen en sus balances se reduce a 10 M€ y 36 M€, respectivamente.

*SACYR (comprar, objetivo 3,67 € ++): La constructora española cerró créditos por un valor total de 110 M$ (100 M€) para financiar los trabajos en sus autopistas de cuarta generación de Rumichaca-Pasto y Montes de María, en Colombia.

*CIE AUTOMOTIVE: La compañía española sigue en pleno proceso de corrección de los máximos alcanzados en junio en la cota de los 32 €/acc. Mientras, los inversores bajistas siguen apostando porque tendrá continuidad. El hedge fundEngadine Partners aflorado una posición corta del 0,53% que se convierte en la más agresiva contra el valor.