La semana pasada el Banco Central Europeo anunció su propia versión de la flexibilización cuantitativa estadounidense. Hasta Rusia decidió bajar los tipos de interés el viernes pasado en un ejemplo de cómo un banco central intenta devaluar su moneda más que el resto. Otros trece bancos centrales habían decidido antes emprender una política monetaria (mucho) más expansiva. La devaluación es la política de moda entre los bancos centrales de todo el mundo, pero se trata de una carrera hacia el abismo.

Tres verdades indiscutibles sobre la guerra mundial de divisas

Sobre la presente guerra mundial de divisas pueden señalarse algunas verdades irrefutables:

- 1. Es materialmente imposible que todas las monedas se deprecien en relación con las demás al mismo tiempo.

2. No obstante, es posible que los bancos centrales devalúen su moneda en relación con otra cosa

3. Históricamente, esa «otra cosa» siempre ha sido un activo físico (materias primas).

De ahí que el descenso actual de los precios de las materias primas deba verse como una oportunidad en vez de como una indicación de que los precios van a volver a subir.

No es difícil darse cuenta de que esta política de devaluaciones a escala mundial está abocada a provocar un sinfín de intervenciones consecutivas. Desde un punto de vista económico, una devaluación queda completamente neutralizada si otros bancos centrales devalúan aún más. Esto hace que ser el primero en devaluar resulte lo más ventajoso. Por resumir: se trata de una carrera hacia el abismo entre monedas que pierden valor cada vez más deprisa.

¿Qué moneda seguirá al franco suizo?

El anuncio repentino por parte del Banco Nacional de Suiza de que abandonaba la paridad con el euro causó revuelo en todo el mundo.

La semana pasada ya señalé que dicho anuncio pondría en aprietos a la corona danesa. Al fin y al cabo, Dinamarca decidió vincular su corona al devenir del euro. Igual que otros, yo también sugerí comprar opciones call sobre la corona danesa.

Esta semana ha resultado evidente que el problema no es sólo de la corona danesa: el yuan chino, considerado por muchos como una moneda inexpugnable con una paridad con el dólar indestructible, también está atravesando momentos difíciles.

Que los demás bancos centrales se vean obligados a abandonar los techos impuestos al tipo de cambio de sus monedas es tan sólo cuestión de tiempo. Suiza y Rusia han sido los primeros en rendirse.

De hecho, el abandono de la paridad entre el franco suizo y el euro puede tener consecuencias importantes. El riesgo de contagio financiero es alto. Los especuladores ya están poniendo en sus puntos de mira aquellos países que siguen comprando euros (o dólares) para mantener el techo impuesto a su tipo de cambio.

El preludio a la inflación

El abandono por parte de Suiza de la paridad con el euro afecta sobremanera a la demanda de euros y de dólares. Durante muchos años el Banco Nacional de Suiza ha estado retirando euros del mercado; euros que, por tanto, no ayudaban a aumentar el índice de precios al consumo ni a estimular la euforia en los mercados bursátiles de todo el mundo. El Banco Nacional de Suiza es, por tanto, parcialmente responsable de la baja inflación de la Eurozona pese al aumento continuo de la oferta monetaria. La M1 (efectivo y depósitos bancarios) no deja de crecer en la Eurozona pese a que no se refleja en los precios de la cesta de la compra.

Imagine qué pasaría si, presionados por los mercados financieros, los bancos centrales de China, Dinamarca, Suiza y Hong Kong decidieran dejar que sus monedas fluctuasen libremente. Desaparecería gran parte de la demanda de euros y dólares y, en consecuencia, muy pronto la política monetaria expansiva actual empujaría al alza el Índice de Precios al Consumo (la inflación, en lenguaje popular).

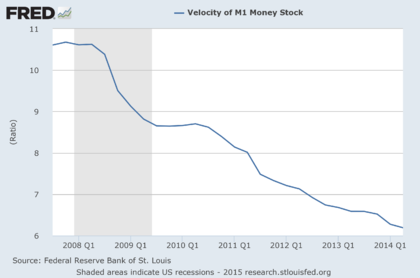

La velocidad de circulación del dólar lleva cayendo desde 1977

La velocidad de circulación del dólar ha alcanzado su mínimo en treinta años.

¿Qué significa esto?

El término velocidad resulta bastante equívoco. En realidad, el dinero nunca circula, pues en todo momento está en el balance de alguien. Que la velocidad de circulación disminuya sólo puede significar que la demanda de dinero (depósitos bancarios) aumenta. La gente aumenta el montante de sus depósitos y destina menos a consumo e inversión.

¿Cuál es la causa del desplome de la velocidad de circulación?

La respuesta es muy simple: las paridades con el dólar (y con el euro) que mantienen algunos bancos centrales extranjeros influyen significativamente en la velocidad de circulación. Por si fuera poco, las empresas han aumentado sus saldos de tesorería y el conjunto de la banca comercial estadounidense mantiene depósitos en la Reserva Federal por los que recibe un interés libre de riesgo del 0,2%.

Un nuevo capítulo de la guerra de divisas

Está a punto de comenzar un nuevo capítulo en una guerra de divisas que lleva años librándose. Los bancos centrales bien pudieran acabar quebrando uno tras otro si se empeñan en mantener los techos impuestos a sus tipos de cambio. Han apostado por una política de devaluación continua de sus monedas y esto beneficiará a las materias primas (o activos físicos) y, por supuesto, al oro.