Mucha gente me pregunta sobre el tema del apalancamiento, y creo que incluso los que no preguntan, tienden a equivocar conceptos. Así que me propongo aclarar y combinar conceptos clave: apalancamiento vs volatilidad vs ruido vs probabilidad de ruina. Quien no domine esta matemática básica, tarde ó temprano lo sufrirá en su bolsillo.

¿Qué es el apalancamiento?

Por este término anglosajón ("leverage") se hace referencia a la posibilidad de mover en el mercado más dinero del que tenemos realmente (o de hacer como si lo estuviéramos moviendo). Imaginemos que tengo 20.000€. Si "alguien" me presta (virtualmente) otros 20.000€ para invertir, entonces estoy moviendo 40.000€ aunque sólo hay 20.000 míos (el resto es "prestado"). En este caso, mi apalancamiento es de 2 a 1: estoy moviendo el doble de lo que tengo.

Imaginemos ahora que con esos 40.000€ he decidido comprar euro (contra dólar), en último fallo de ruptura alcista. Me ha salido mal, y desde entonces el euro ha caído un 4% contra el dólar. ¿Cuánto dinero he perdido yo? Pues muy sencillo: he perdido un 4% sobre los 40.000€ invertidos, es decir, 1.600€. Dado que de esos 40.000 sólo 20.000 son míos, y los otros 20.000 los tendré que devolver, tengo que asumir la pérdida de 1.600€ sólo con mi capital. Y 1.600€ sobre 20.000€ representa un 8% de pérdida.

Los números son fáciles. Si apalanco 2 a 1, significa que mis ganancias ó mis pérdidas se multiplican por 2. Si apalanco 10 a 1, entonces se multiplican por 10. Es decir, si con mis 20.000€ consigo que "alguien" me preste 180.000€ para disponer de un capital de 200.000€, entonces voy a multiplicar por 10 el resultado de los activos en que invierto. En el ejemplo del euro-dólar, la pérdida del 4% aplicada sobre 200.000€ representaría 8.000€, que obviamente tengo que asumir yo íntegramente. Esa pérdida de 8.000€ sobre mi capital de 20.000€ representa un 40% de pérdida. Es decir, el mercado ha caído un 4% pero mi cartera ha perdido un 40%, es decir, 10 veces más. Por supuesto, si en vez que de caer un 4%, el euro hubiera subido un 4%, entonces yo habría ganado un 40% de mi cartera. En vez de pasar de 20.000 a 12.000€, habría pasado de 20.000 a 28.000€.

Dicho de otra forma, apalancar es acelerar el proceso de enriquecimiento ó de ruina. Sea cual sea nuestro destino, lo vamos a acelerar. Pero en realidad hay algo más que no suelen contar.

Volatilidad y apalancamiento.

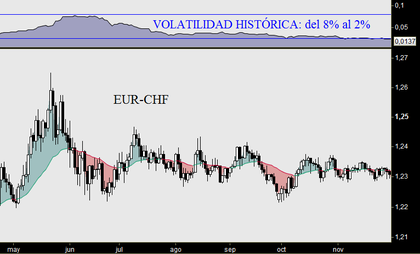

Imaginemos que en vez del euro-dolar invierto en GAMESA con mis 200.000€, es decir, utilizando un apalancamiento grande de 10 a 1. En el siguiente gráfico de velas diarias vemos la evolución de Gamesa: sólo hoy, ha caído un 4,5%. Esa vela negra supone el mismo recorrido bajista que el euro-dólar en dos semanas.

¿Cómo es posible? Pues fácil: Gamesa tiene una volatilidad que oscila entre el 40% y 50% mientras que el euro oscila entre un 7% y 10% de volatilidad (en épocas de movimiento fuerte como ahora). Eso lo podemos ver en los indicadores que aparecen en la parte superior de mis gráficos, y que representan la Volatilidad Histórica media de las 20 últimas sesiones (se expresa en tantos por uno: 0,6 significa 60%). El EURUSD nunca está por encima de 0,1 (10%) mientras que Gamesa se mueve fácilmente por encima del 40%. Esa es la razón por la que la caída de hoy en Gamesa de un -4,5% representa una vela negra (bajista) de tamaño medio en su gráfico, mientras que para el EURUSD un -4% de caída representa un tramo significativo en el gráfico.

En general, el mercado de divisas tiene una volatilidad muy inferior a la de la bolsa. Y esa es la razón por la que en el mercado Forex se permite un apalancamiento mucho mayor (pero aún así excesivo).

La primera lección a aprender es por tanto que cuanto mayor sea la volatilidad de un activo, menor será nuestro apalancamiento. Y en realidad, menor será la ponderación de ese activo en nuestra cartera (es decir, incluso sin apalancamiento, debemos ponderar poco ese valor).

Ruido y apalancamiento.

Mucha gente confunde ruido y volatilidad, porque son conceptos muy cercanos. Un valor puede tener poca volatilidad pero mucho ruido. Por ejemplo, la cotización del euro frente al franco suizo que vemos en el siguiente gráfico, se mueve por encima y por debajo de la media móvil en un largo movimiento lateral. La volatilidad histórica media es del 5%. Por lo tanto, es poco volátil, pero si apalancamos mucho, el mero "ruido" en la fluctuación de su cotización nos puede sacar del mercado y ejecutar stops de pérdidas sin ton ni son. Por eso el ruido es todavía más peligroso que la volatilidad, y si apalancamos, conviene hacerlo en valores que además de poca volatilidad, tengan poco ruido (es decir, que sean o al menos parezcan técnicamente fiables).

Cuando nos salta un stop (ó simplemente cerramos una operación), queremos que esas pérdidas que hemos asumido tengan sentido: es decir, que el valor siga cayendo después de vender nosotros, y nos alegremos de haber cerrado y evitado pérdidas mayores. El problema con el ruido es que vamos a cerrar la posición para nada. Y eso puede pasar una, y otra, y otra vez. Al final, el ruido nos hace perder dinero a lo tonto, y si encima estamos apalancados, pues todavía peor. Es más: muy probablemente, nuestro apalancamiento nos haga cerrar "antes de tiempo", porque psicológicamente nos cueste asumir ese nivel de pérdidas. Y eso es de las peores cosas que podemos hacer: estar apalancados, sentir miedo, reducir los stops y cerrar cuando el valor sigue "dentro del rango de fluctuación lateral" ó "zona de ruido".

En este sentido, el apalancamiento actúa de nuevo como un amplificador de emociones, y eso nos conduce a tomar decisiones equivocadas. Cerrar posiciones cuando el precio está todavía dentro de la "zona de ruido" es un error que tendemos a realizar más cuando "vamos muy cargados". Ya sea en términos de ponderación de un valor determinado en nuestra cartera ó en términos de apalancamiento (que viene a ser lo mismo puesto que apalancar es tener una ponderación superior al 100%), tenemos que sentirnos cómodos para aguantar fluctuaciones dentro de la "zona de ruido".

Apalancamiento y riesgo de ruina: el quid de la cuestión.

Llegamos al punto clave. ¿Es bueno ó malo el apalancamiento? Pues si tengo que elegir sí ó no, diré que es malo, y nadie debería apalancar.

Todo operador con experiencia sabe que es imposible evitar malas rachas y años nefastos. Incluso los mejores inversores del mundo, los grandes gurús, han tenido años de perder hasta un 40% de su capital. Seguramente, algunos de ellos debido justamente al apalancamiento, aunque la mayoría no utilizan esa herramienta, al menos de forma genérica.

¿Qué pasa con una pérdida de mi cartera si el mercado cae un 30% y voy apalancado 2 a 1? Pues que pierdo un 60%. ¿Qué pasa si voy apalancado en una proporción de 3 a 1? Pues que pierdo el 90% de mi cartera.

Desde el momento que invertimos, tenemos que asumir cierta volatilidad (y ruido) en la fluctuación de nuestra cartera. Si hemos apalancado demasiado, es posible que no podamos hacer frente a esos períodos de volatilidad, de forma que perdamos dinero a la hora de gestionar nuestra cartera, aunque nuestros análisis sean correctos. Es una de las formas en las que buenos analistas son luego malos gestores: no saben decidir cuál es la dosis correcta de inversión en cada valor ó posición, ni cuál es el grado de apalancamiento global de nuestra cartera (que es de lo que trata este artículo principalmente).

Forex: el casino más grande del mundo.

Desde hace unos años, el mercado forex (de divisas) se ha popularizado mucho. Como hemos visto antes, las divisas son poco volátiles, y por esa razón es un mercado donde la mayoría de operadores utilizan el apalancamiento. El problema es que los brókers permiten alcanzar ratios de apalancamiento de hasta 200 a 1. ¿Qué implica eso? Pues que un movimiento del 0,5% en nuestra contra supondría una pérdida del 100% de nuestro capital (0,5% x 200 = 100%). Y por muy poco volátiles que sean las divisas, eso ocurre de vez en cuando. Un apalancamiento de 100 a 1 también es una brutalidad insostenible. El que opera así, está jugando al rojo ó negro como en el casino: si apostó por el rojo y sale negro, lo pierde todo. No estamos en el terreno de las inversiones, sino del puro juego de azar a corto plazo.

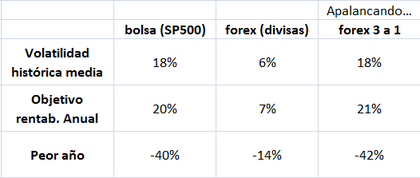

Apalancamiento, objetivo de beneficios y pérdida máxima anual.

Se considera que debes estar dispuesto a asumir una pérdida en un mal año del doble de tu objetivo de rentabilidad media anual. Es decir, si por ejemplo quieres ganar de media un 20% anual (como los grandes gurús mundiales, es decir, mucho), entonces sabes que quizá cada 10-15 años tendrás que soportar un año con una corrección del 40% en tu cartera. Son datos muy aproximados, pero con una base empírica bien fundada.

Si por tanto quisieras ganar un 30% anual, entonces quizá algún año llegues a perder un 60%. Y obviamente, habrá años muy buenos con subidas del 80%, que te permitan alcanzar esa media del 30% de revalorización anual.

Todo esto se refiere a la renta variable (bolsas), pero se puede hacer un paralelo con forex (divisas). Ese 20% anual en la bolsa americana se puede relacionar con la volatilidad histórica media del SP500 que está en torno al 15-17% (con picos muy superiores, eso sí). Extrapolando de una forma muy burda al mercado de divisas, con volatilidades en torno al 6% (pongamos 3 veces menos que en bolsa), podríamos decir que la "esperanza de beneficio" en operativa de divisas (sin apalancar) sería del 7% aproximadamente (es decir, un tercio de la bolsa). Los malos años supondrían pérdidas de hasta un 14-15% (el doble de nuestro objetivo de beneficio anual medio)... y eso nos permitiria apalancar en una proporción de 3 a 1 si queremos que se parezca a la evolución de una cartera de acciones.

Esta forma de relacionar volatilidad y apalancamiento se puede usar para cualquier otro activo ó valor. Teniendo en mente la referencia del 20% de volatilidad anual como un estándar ó una media, podemos apalancar 4 a 1 si el valor tiene una volatilidad del 5%, y "sub-apalancar", por ejemplo, 0,5 a 1, si el valor tiene una volatilidad del 40%. De esta forma mantenemos el riesgo bajo control (bueno, sólo una parte del riesgo, porque hay valores con baja volatilidad que de repente pueden hacer "crack" y romperse de golpe...pero eso es otro tema).

Son cálculos inexactos y muy aproximados, porque mi intención es sólo transmitir una idea: en activos poco volátiles (como las divisas), tiene sentido un poco de apalancamiento. En valores volátiles, no sólo no tiene sentido, sino que debemos ir "sub-apalancados", es decir, tener posiciones inferior a lo normal si vamos a invertir (ó especular) por ejemplo en Gamesa.

Insisto: "un poco de apalancamiento" en divisas es un máximo de 3 a 1. Más allá de esa proporción estamos yendo en contra de las leyes matemáticas y buscándonos la ruina. En bolsa, salvo excepciones muy puntuales como valores muy, muy tranquilos, ó situaciones donde tengamos una confianza excepcional, el apalancamiento tiene muchas más posibilidades de hacer daño que de ayudarnos. Sólo he conocido una persona capaz de hacer uso del apalancamiento durante el año 2007 (de burbuja y confianza máxima), en una proporción de 2 a 1 durante varios meses, y no volver a utilizarlo desde entonces porque "no lo ve claro". Normalmente el apalancamiento es como una droga que te engancha. No es necesario apalancar para ser un buen inversor. Y en todo caso, primero hay que demostrar que eres un gran inversor durante muchos años, y luego en algún momento y de forma puntual y extraordinaria, podrás hacer uso de algo de apalancamiento.

Terribles conclusiones que dejan a casi todos los day-traders de futuros y forex de suicidas compulsivos, :-)

Estupendo y clarificador artículo, me ha gustado especialmente el concepto de ruido,que aunque es algo que tienes asimilado nunca había visto definido con esa claridad. Enhorabuena.

Un saludo.

¡ Muchas gracias ! Me alegro de que te haya sido útil.

Sí, es una buena definición lo de suicida compulsivo jajaaj

De todas formas, no descarto que se puedan mejorar esos números: por ejemplo, con más rentabilidad y menos volatilidad.

Pero me parece que este debe ser el punto de partida. Salirse de este guión es intentar ser el Ronaldo de las finanzas (ó el Messi para que no se enfade nadie jajaj). Es decir, no podemos apostar un plan de vida (ó un plan de inversiones) basándonos en ser el mejor de los mejores...

Saludos y gracias de nuevo !

Es importante tener perpectiva y paciencia. Ir apalancado requiere ser muy fino en las entradas y estar encima, la entrada tiene que estar cerca de la salida no vale cualquier sitio, llevo 6 años al intradia y estoy vivito y coleando y cada día soy mejor lo único que hay que hacer es entrar en los giros intradia ríos en el Dax los hay a patadas, con sólo coger un giro es suficiente, en el apalancamiento hay otra cosa de lo que nadie habla, el tiempo, yo creo que tambien se apalanca, si coges una vela diaria del Dax y lo destripas en velas de cinco o un minuto parece un año, el día bajista de hoy totalmente predecible sobretodo por la formación del precio a nivel intradiarío.

Las entradas tienen que ser muy finas porque enseguida entras en beneficios y si no fuera así, tendrías que cerrar la posición, aguantar caídas del 0,5 o del 1% es de locos, no se puede ir con la mentalidad de un inversor de acciones, al apalancamiento y al intradia eso es de locos, en acciones sin apalancar te puedes tirar toda la vida perdiendo y no te arruinas, bien tratado un día es un año y un año son trescientos y dos seiscientos, etc, si te lo montas bien Wuarren esta a tiro de piedra, podía seguir.

Un Saludo.

Qué bien me suena todo eso que dices, creo que sabes muy bien lo que te dices, sin duda por ahí está el secreto si existe: la forma de acelerar el ritmo de beneficios es acelerar el tiempo y hacer como si los dias fueran semanas o meses. Pero estamos hablando de sacar matrícula en Harvard. Muchos son los llamados y pocos los elegidos...

Hoy no opero, pero le he hechado una mirada al Dax y ha hecho un doble suelo en velas de cinco minutos se vé muy bien, y muy fácil de pillar apalancado y al intradia, por eso hay que tener perpestiva y paciencia, y no hacer la mundial en un vaso de agua, solamente el rango de hoy en el Dax , muy fácil de pillar es una rentabilidad brutal, cada treinta puntos es un 100x10 0 de rentabilidad, yo opero con 200

euros como capital , en uno o dos o tres días lo doblo, falta poco para que lo haga acumulativamente, es un proceso de miles de horas , hay que hacerlo sin indicadores y sin dinero, es como una demo pero con dinero, con el dinero que te gastarías en tabaco , seria en emplearlo en esto y perseverar , y fuera noticias, si caes en lo que dice y hace todo el mundo entonces , no conseguirás nada, hay que estar fuera del circuito,podía seguir.S2.

¿Cada 30 puntos equivale a un 100% de rentabilidad? Pues te voy a calcular el apalancamiento que estás utilizando:

con el DAX en torno a los 9000 puntos, 30 puntos representan un 0,3% de movimiento. Si ese 0,3% de rentabilidad te supone un 100% de tu cartera, significa que tu apalancamiento es de 100/0,3= 300 a 1.

Tengo algunos preguntas que hacerte, me pica la curiosidad jeje:

¿De cuánto son tus stop loss de media?

¿Cuál ha sido tu peor stop loss? Por que si 30 puntos ganados implican un 100% de rentabilidad, entonces 30 puntos perdidos implican una pérdida del 100%, o sea, te arruinas, lo cual obviamente no puede ser...

¿Con qué bróker operas que te permite este apalancamiento? Sé que para operativa sólo intradía, se puede apalancar más, pero 300 a 1 es brutal.

Realmente tienes que tener un sistema de PURO GENIO para que te funcione... aunque en realidad sospecho que cuando dices que operas con 200€ lo que quieres decir es que esa es la garantía de depósito, y si alguna vez pierdes 30 puntos, repones esos 200€.

En resumen: aunque dices que apalancas, en realidad tu capital de trading no son 200€.

200€ es tu pérdida máxima asumible por operación (tu capital será mucho mayor), y si lo pierdes, dejas de operar (ese día, ó esa semana??), y repones los 200€ para reanudar la operativa.

¿Me equivoco?

Muy interesante esta conversación. ;)

Saludos !

Muy bien explicados todos los conceptos. No se si será tan fácil el comprenderlos, voy a esforzarme en hacerlo y hacer religión de ellos. Gracias de un novato.

Gracias, me alegro !

Ánimo y suerte en tu proceso de aprendizaje, que lleva su tiempo, pero es apasionante y reconfortante. Si te atrancas en algo, no dudes en preguntarme !

Un saludo.

Excelente articulo. Gracias.

Los stop no los pongo, los pongo de cabeza la plataforma me pide un margen imposible,un margen de 30 puntos o voy con la tendencia o estoy fuera, un stop de 30 ni loco, Yo es que me posiciono al tic por tic,en un desplazamiento observado al tic por tic parece una frecuencia en el final de la frecuencia" ocurren fallos, por cierre de cortos o le entra dinero, estamos en la antesala de un giro que no se aprecia en velas de un minuto, logicamente la salida esta al lado por si me equivoco, tengo entradas fabulosas. lo unico que utilizo son lineas de tendencia, a veces es una operacion de scalping y otras es tendencial gracias a las lineas de tendencia que pueda trazar , hubo un tiempo que sobreoperaba en la condicion de scalpiing, fue cambiando mi vision para conseguir objetivos mas tendenciales, y estoy evolucionando desde mi origen para el medio plazo ir fuertemente apalancado, desde un origen a nivel minimo, gracias al SCALPING,mis entradas todas se ponen en positivo incluidas las que tengo que cerrar cuando se me pone en contra,Todos sabemos , por ejemplo el Dax y todos los indices hacen un minimo y un maximo, para todo el mundo ese es el rango, en realidad el Dax si hace cien puntos entre el minimo y maximo si sumamos las subidas y bajadas el verdadero rango son 300 o 400 puntos, con mi metodo serian potencialmente pillables, Yo me he tirado operando con un capital de 30 euros durante 6 meses, llegaba a cien y ahy la liaba y otra vez a los treinta caia a 8 euros una operacion en binarios bien pillado y volvia a los cien y cuando perdia mi capital la sensacion de ruina era tota,meditaba y era un problema de disciplina y eso me animaba a seguir, el problema lo tenia localizado, cada vez que tenia que poner 30 euros volvia con energia renovada, una lucha constante de miles de horas contra mi mismo, a veces pensaba que estaba luchando contra molinos de viento, el coste inicial menos que un paquete de tabaco.Es importante no dejarse impresionar y ahora tener paciencia y ser frio, todos los dias hay ocasiones fantasticas que aparecen solas, otros escuadriñan valores por todo el mundo y a mi me salen solas, las recesiones y los crecimientos me la traen al fresco" a nivel operativo . porcierto 200 euros por 300 es igual a 60,000 eurazos, joder si multiplico mi capital por 300 soy rico, ja,ja, S2

Mi revalida sera cuando lo haga acumulativamente.

Claro, pero es muy posible que cuando lo hagas acumulativamente, dejes de ganar, por la presión psicológica que supone. He conocido a más de uno al que le pasaba lo mismo: retirando beneficios y operando siempre con la misma cantidad le iba bien. Cuando tenía pérdidas las cortaba, y retiraba beneficios para gastárselos. Pero cuando intentaba reinvertirlos, empezaba a operar peor....

¡Así es el trading! ;)

saludos y gracias por compartir tus experiencias !

Por cierto, creo entender que operas en páginas de opciones binarias ó algo así ??

¿Podrías decirme cuál ? Me da mucha curiosidad el tema, alguna vez he pensado que podría ser más interesante operar por ahí en vez de un broker tradicional...

Saludos

ese es el tema , me estoy mentalizando, no olvido que somos quimica. un SALUDO.

Creo que identificar apalancamiento con riesgo no es correcto, en definitiva el apalancamiento es sólo crédito. Si el crédito es un riesgo, pues depende de como se utilize. También puede ser una oportunidad para el crecimiento.

Es cierto que en forex se utiliza mucho apalancamiento ( hasta 2000 a 1 , como en EXNESS), pero eso implica necesariamente mayor riesgo. EL riesgo es una decisión personal, es la cantidad que sube o baja el precio que estamos dispuestos a asumir (drawdowm). Pongamos un supuesto práctico. Abro tres cuentas con un balance de 10000 USD con tres brokers con diferen te apalancamiento de 50 a 1, 200 a 1 y

2000 a 1 ¿En que cuenta asumo mayor riesgo?. La respuesta es que en las tres asumo el mismo riesgo, ya que depende del drawdowm que asuma y no del apalancamiento. Obviamente mientras mayor sea el apalancamiento, mayor es el credito y menos cantidad e de invertir de mi balance. La cantidad a invertir será directamente proporcional al balance e inversamente proporcional al apalancamiento, se puede expresar mediante la fórmula:

Margen = K * Balance / Apalanca.

Donde K es un coeficiente que depende de mi sistema de trading y que normalmente calculado por estadística.

sigue.....

No es que apalancamiento se identifique con riesgo, sino que el apalancamiento agrava las consecuencias de los errores ó fallos, es decir, amplifica las consecuencias de los accidentes. Es puro Taleb: la probabilidad de fracaso es la misma, pero las consecuencias en caso de fallo son mayores.

En cuanto a tu ejemplo: la referencia no debe ser el bróker y el apalancamiento que te pide, sino el apalancamiento efectivo que utilizas en tus operaciones, ó en una operación en concreto. Si operas en euro-dólar por ejemplo, la volatilidad del EURUSD es la misma apalanques 50, 200 ó 2000. Pero con 2000 a 1 un ligero movimiento (PURO RUIDO INTRADÍA) te puede sacar de la posición y hacerte perder el 100% de tu inversión. Eso no es invertir, es jugar, y jugar a lo tonto, porque pierdes seguro...

Saludos

No estoy de acuerdo, siguendo con el ejemplo de los tres brokers, y aplicando la formula tenemos:

Margen = 2 * 10000/50 = 400 USD

Margen = 2 * 10000/200 = 100 USD

Margen = 2 * 10000/2000 = 10 USD

En el primer broker invierto 400 USD, en el segundo 100 USD, y en el tercero 10 USD. En los tres casos compro o vendo 0.2 lotes (2 minilotes).

Si tomo una posición en el mismo lugar en los tres con un Stop Loss por ejemplo de 100 pips , en los tres casos perderé exactamente lo mismo , es decir, 200 USD. En conclusión el riesgo que asumo es independiente del apalancamiento de la cuenta.

La diferencia radica en que las más apalancadas, permiten reducir el balance para un determinado riesgo,

Si sólo tienes 10 USD como margen de garantía en tu cuenta, ¿cómo vas a perder 200?

1. O bien has ido poniendo más fondos, con lo cual en realidad tu apalancamiento es menor y viene a ser el mismo que si hubieras puesto 200 USD desde el principio,

2. O bien el broker te ha ejecutado la operación antes para evitar incurrir en más pérdidas, con lo que tu stop no sirve de nada puesto que te lo han ejecutado antes...

Las tres cuentas tienen el mismo balance de 10000 USD. Cometes un error muy común identificar margen con balance de la cuenta.

El margen es el dinero que tengo que aportar para negociar un determinado número de lotes., en el caso de la cuenta apalancada 2000 a 1 el margen es de 10 USD.

EL Balance es el dinero líquido del que dispongo en la cuenta, que es la base para el cálculo del riesgo máximo que estoy dispuesto a soportar (drawdown). Particularmente sigo la norma de no superar el 2% del Balance por opeación, lo que en este ejemplo sería 200 USD. A su vez este riesgo máximo que permite calcular el factor K, normalmente utilizo un factor entre 2 y 3. Ya con estos valores podemos calcular el margen que debemos invertir.

No tengo, pues, 10 USD en la cuenta (eso es el margen utilizado ) tengo 10000 USD y el riesgo que sumo es de 200 USD, un 2% del Balance, exactamente el mismo que en las otras cuentas con menor apalancamiento.

Por cierto la volatilidad afecta a las tres cuentas por igual. Pensar que la volatilidad afecta más a la más apalancada. es una falacia producto precisamente de confundir margen y balance.

No me parece del todo correcto identificar apalancamiento con riesgo a fin de cuenta el apalancamiento es crédito. El crédito puede o no ser peligroso dependiendo de como se utilize. También puede ser una oportunidad de crecimiento.

Realmente con un conocimiento adecuado no se necesita dinero para acudir a los mercados financieros, la paradoja para mi es que en la economia real no tengo dinero pero en la financiera si y a patadas,recuerdo ASC que decia que a los mercados no se va con dinero , se vá con el conocimiento. S2.

200 euros por 2000 es igual a 400.000 euros, joder seria rico por lo menos por un rato,ja.ja.S2.

Ciertamente el peligro no está en el apalancamiento sino en el que lo utiliza. Si piensas que con un balance de 200 euros vas a tener 400.000, entonces apaga y vámanos. No es la manera adecuada de enfocar el forex.

Lo primero de que tienes que fijar es tu nivel de riesgo, luego el balance de que dispones y por último buscar el apalancamiento adecuado para dicho balance y nivel de riesgo.

Para el balances que dices de 200 euros y si aplicamos el coeficiente de K=2 lo máximo que podrías negociar es un microlote (0.01 lote) cuyo montante es de 1000 euros, como ves muy alejado de los 400.000 euros.

Me acabas de joder, mi nivel de riesgo no lo conozco, el coeficiente K no se que és , hablas de un apalancamiento de 2000, pero por el coeficiente K en realidad es de un pírrico 5 veces, ahora mismo tengo un problema existencial.

Por lo que entiendo propones utilizar todo el balance como margen para aprovechar al máximo el apalancamiento.

Esto es algo nuevo, no creo que exista un solo trader de forex que lo haga en el mundo.

Es como si te comparas un deportivo y crees que debes ir a 300 siempre, durarás poco vivo.

Lo anterior es un ejemplo, lógicamente con un balance de 10000 USD y ese nivel de riesgo el apalancamiento 2000 a 1 no es el más adecuado.

Pero imagina que queremos hacer scalping con M1 y disponemos de sólo 100 USD, entonces niveles de apalancamiento superiores 500 a 1 si son factibles manteniendo el perfil de bajo riesgo.

El coeficiente K solo es una forma de cuantificar el riesgo (puede hacerse de muchas otras formas).

Lo que me parece interesante de las cuentas apalancadas en que puedo adaptar mi nivel de riesgo al sistema de trading y al balance, o dicho de otra manera establecido un nivel de riesgo determinado para cada balance elegir el apalancamiento adecuado.

Conceptos riesgo y apalancamiento no son sinónimos en forex. El apalancamiento es una herramienta que hay que saber utilizarla en nuestro favor. Usar todo el balance como margen es no saber usarla.

Un consejo para todos los novatos (y no tan novatos) que leen esto y siguen aprendiendo: no hagan caso de lo que no entiendan y no les convence al 100%. No se fíen de los asesores y brokers que utilizan mucho lenguaje técnico que no se entiende. Especialmente en forex (divisas), que es un mercado mucho más especulativo que las bolsas, y donde más tratan de atraer a nuevos pardillos (inversores particulares) haciéndoles creer que van a ganar mucho dinero usando el apalancamiento a discreción...