El año pasado, en estas mismas fechas, los datos económicos de toda Europa mostraban los resultados más funestos derivados de la fuerte contracción a raíz de los confinamientos. Las ventas al por menor, la producción industrial, las exportaciones y el Producto Interior Bruto (PIB, una estimación oficial de la producción económica de un país) sufrieron caídas récord en todo el continente.[i] Muchas métricas han recuperado gran parte del terreno perdido, pero los problemas del año pasado no han terminado de afectar a los cálculos del crecimiento. Muchos países miden los resultados económicos sobre una base interanual, por lo que esas cifras están a punto de verse sumamente sesgadas por el desplome del año pasado. En nuestra opinión, los inversores que entienden estas nociones matemáticas tienen una percepción más clara de los fundamentales económicos, lo que les permitirá tomar mejores decisiones de inversión.

La mayoría de los países presentan los resultados económicos mensuales de tres formas: mediante las tasas de crecimiento intermensuales, intertrimestrales e interanuales. La cifra intermensual es la variación porcentual de un mes a otro, típicamente ajustada por factores estacionales como el clima y las vacaciones. Lo mismo ocurre con la cifra intertrimestral, la cual muestra la variación porcentual de un trimestre natural a otro. Estos cálculos suelen ser los más rápidos en mostrar cualquier cambio de tendencia, pero también están sujetos a una buena cantidad de variaciones que pueden conducir a error. Por ejemplo, durante la expansión económica de la eurozona de finales del primer trimestre de 2013 al cuarto trimestre de 2019, las ventas al por menor cayeron 33 veces sobre una base intermensual aun cuando el PIB siguió creciendo.[ii] Por lo tanto, muchos observadores utilizan cálculos interanuales (la variación porcentual entre un mes determinado y ese mismo mes del año anterior como, por ejemplo, la variación porcentual de marzo de 2020 a marzo de 2021) para reducir las desviaciones a corto plazo. En términos interanuales, las ventas al por menor de la eurozona solo se contrajeron seis veces durante ese mismo período.[iii]

Por muy útiles que sean los datos interanuales, no creemos que sean intrínsecamente más precisos que las cifras intermensuales. En otras palabras, creemos que el hecho de descartar un resultado mensual negativo simplemente porque la cifra interanual sigue siendo positiva no sería la interpretación más acertada. Esto se debe a que los resultados interanuales incorporan datos más antiguos, lo que puede provocar un sesgo debido a un fenómeno conocido como efecto de base. El término se refiere al denominador del cálculo interanual, es decir, la base del cálculo. Si los resultados de hace un año son significativamente más altos o más bajos por factores temporales, pueden provocar una gran volatilidad en el denominador al calcular los resultados interanuales y, por ende, dar lugar a grandes oscilaciones de la tasa de crecimiento, incluso si no se ha producido un cambio sustancial en términos intermensuales.

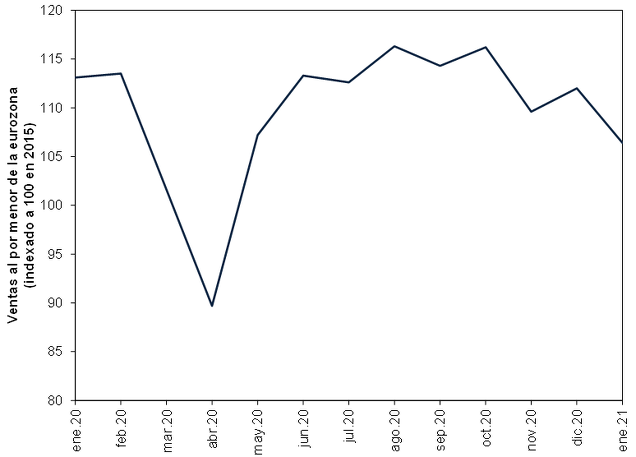

En nuestra opinión, es probable que este sea el escenario que veremos en los próximos meses. En la figura 1 se muestran las ventas al por menor de la eurozona utilizando los datos facilitados por Eurostat (las cuales cual se han indexado a 100 en 2015). Como se observa en este gráfico, el índice se desplomó el pasado mes de marzo y alcanzó su mínimo en senda coronavirus en abril de 2020 antes de recuperarse. La segunda oleada de confinamientos del pasado otoño e invierno volvió a poner freno a las ventas al por menor, aunque la contracción fue menos considerable que la primera, registrando una disminución del 5,9 % interanual en enero (los últimos datos disponibles en el momento de escribir este artículo).[iv]

Figura 1. Ventas al por menor en la eurozona

Fuente: FactSet, a 9/3/2021. Índice de ventas al por menor, valores ajustados estacionalmente, de enero de 2020 a enero de 2021.

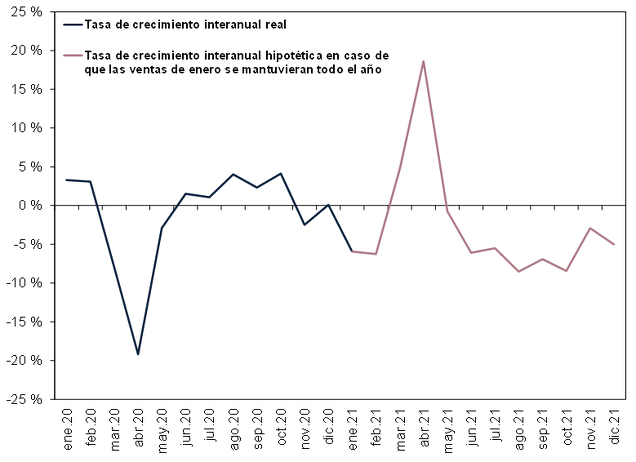

En la figura 2 se muestra una ilustración hipotética sobre la manera en la que los resultados del año pasado podrían provocar grandes fluctuaciones en las cifras interanuales de esta primavera y verano. La línea rosa presupone que el nivel de ventas minoristas será, durante todo el año, el mismo que el registrado en enero —lo que, en nuestra opinión, no es un escenario probable, pero solo se utiliza a efectos ilustrativos —. Como se puede observar, incluso si el nivel de ventas al por menor fuera el mismo durante todo el año, veríamos grandes aumentos en la tasa interanual esta primavera, seguidos de considerables caídas más adelante en el verano, todo porque las ventas se desplomaron hace un año durante los confinamientos y, posteriormente, repuntaron temporalmente cuando el comercio no esencial volvió a abrir y los consumidores hicieron compras atrasadas.

Figura 2. Ejemplo hipotético del sesgo originado por el efecto de base

Fuente: FactSet y Departamento de análisis de Fisher Investments, a 9/3/2021. Variación porcentual interanual del índice de ventas minoristas en la eurozona, valores ajustados estacionalmente, de enero de 2020 a enero de 2021. Los cálculos hipotéticos de febrero de 2021 a diciembre de 2021 suponen que los resultados de las ventas minoristas de enero de 2021 se repiten durante todo el año y, a continuación, se calcula la variación porcentual frente al mismo mes de 2020.

A nuestro juicio, la moraleja es que hay que coger con pinzas los datos interanuales que se publiquen en los próximos meses. Alentamos a los inversores a que no se dejen llevar por los resultados favorables ni que se desazonen con las grandes caídas. En vez de eso, les instamos a que sopesen los resultados interanuales con los intermensuales, identifiquen el sesgo originado por el efecto de base y recuerden que la variabilidad de los datos mensuales es normal y esperable, pero no es, en nuestra opinión, una razón para adoptar una postura optimista o pesimista sobre las perspectivas económicas y los mercados de renta variable.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

[i] Fuente: FactSet, a 9/3/2021.

[ii]ibid.

[iii]ibid.

[iv]ibid.