Como sabéis los que me seguís, la cartera del blog es un "ente vivo" formado por sistemas de trading. Con lo de "ente vivo" me refiero a que no es estática, si observo o sufro cualquier imprevisto lo analizo y si encuentro algo mejor para solucionarlo lo hago.

Así pues durante 2015 vimos que el sistema Mersi para forex estaba "roto", llevaba más de un año sin funcionar y lo sustituimos por el sistema ONS que ha funcionado de maravilla.

También me di cuenta que el sistema crude no estaba a la altura y podría fallarnos en cualquier momento. Como por entonces estaba trabajando en el sistema INR y me daba bastante confianza, los intercambié.

Problemas de otro tipo tuvimos en el sistema GPlus y el sistema SVXY. Me di cuenta que estaba sobredimensionando la posición. Eso me hizo estudiar más y desarrollé la estadística VD95 gracias a la cual disminuimos el capital dedicado a estos sistemas.

La evolución de todos estos sucesos nos llevo a la cartera 2016 que es la que tenemos en marcha desde noviembre y la que utilizaremos durante 2016.

Hoy lo que quería mostraros es como se hubiera comportado esta cartera si hubiésemos empezado a utilizarla en enero de 2015. Empecemos por los sistemas:

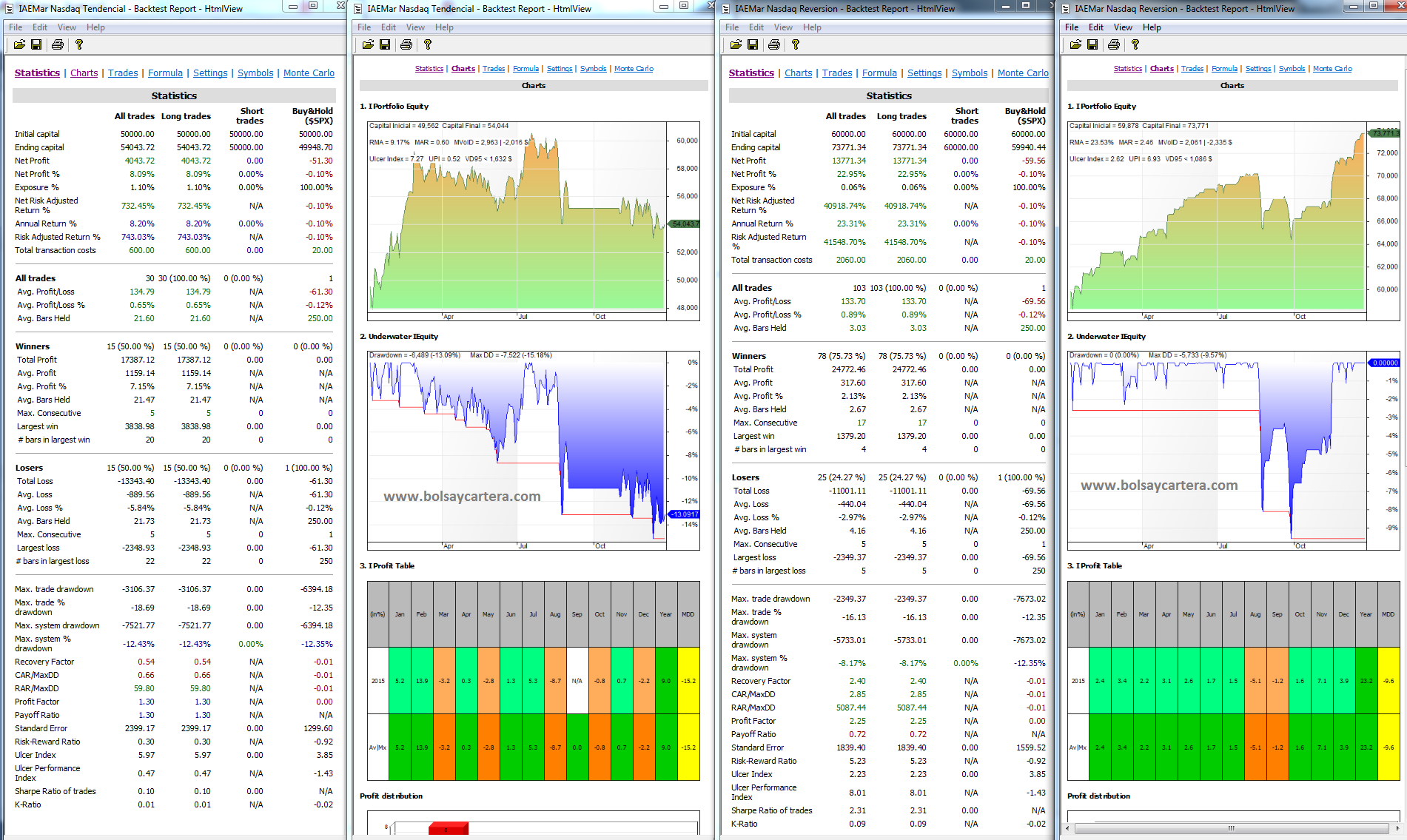

Sistema INT y sistema INR

El sistema INT es un sistema tendencial que siempre hay que tener en cartera para no perderse la tendencia del mercado. Desde julio que no ha funcionado bien. Ahora mismo tenemos el máximo drawdown del año. Hay que esperar a que el mercado recupere la tendencia alcista. Si no lo hace, tiene un filtro que le impedirá seguir operando.

Aun así, el año lo cierra en positivo con un 9% de beneficio aproximadamente. El drawdown es de un 15%.

El sistema INR ha funcionado de maravilla en 2015. Es un sistema todoterreno, funciona bien siempre, pero especialmente si no hay tendencia.

En 2015 hubiera conseguido un 23% de beneficio con un drawdown máximo del 9,5%

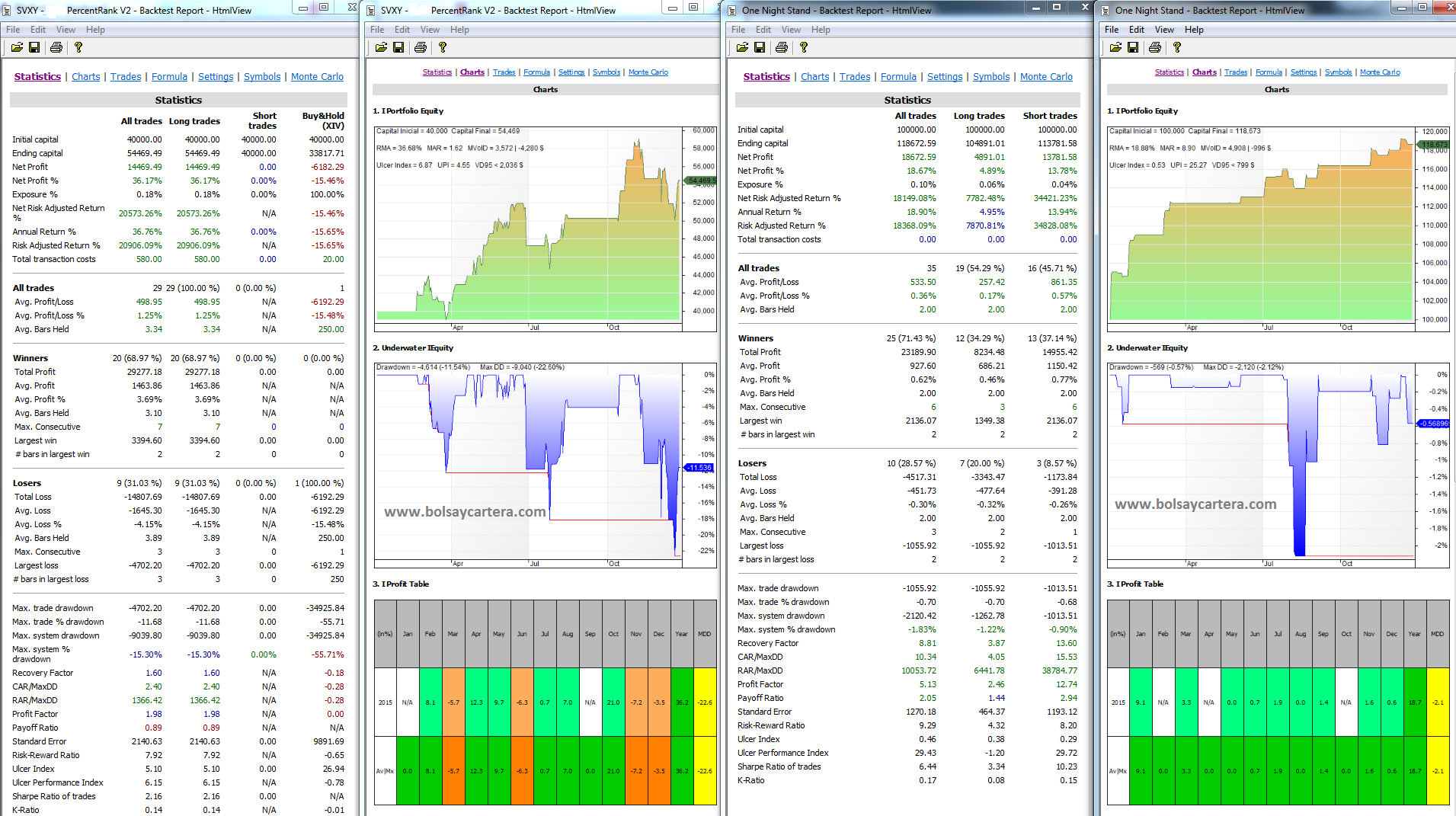

Sistema SVXY y sistema ONS

El sistema SVXY es dinamita pura por lo que hay que usarlo con mucho cuidado. Esto es lo que nos vino a decir la VD95 y nos tocó reducir el capital de 60k a 40k. Aun así es un sistema excepcional que aporta una buena rentabilidad.

En 2015 hubiese conseguido una rentabilidad del 36% con un máximo drawdown del 23%.

En 2015, el sistema ONS ha sido una gozada. Sustituirlo por el mersi de forex fue un acierto. Hubiese conseguido una rentabilidad cercana al 19% con un drawdown máximo de sólo en 2%.

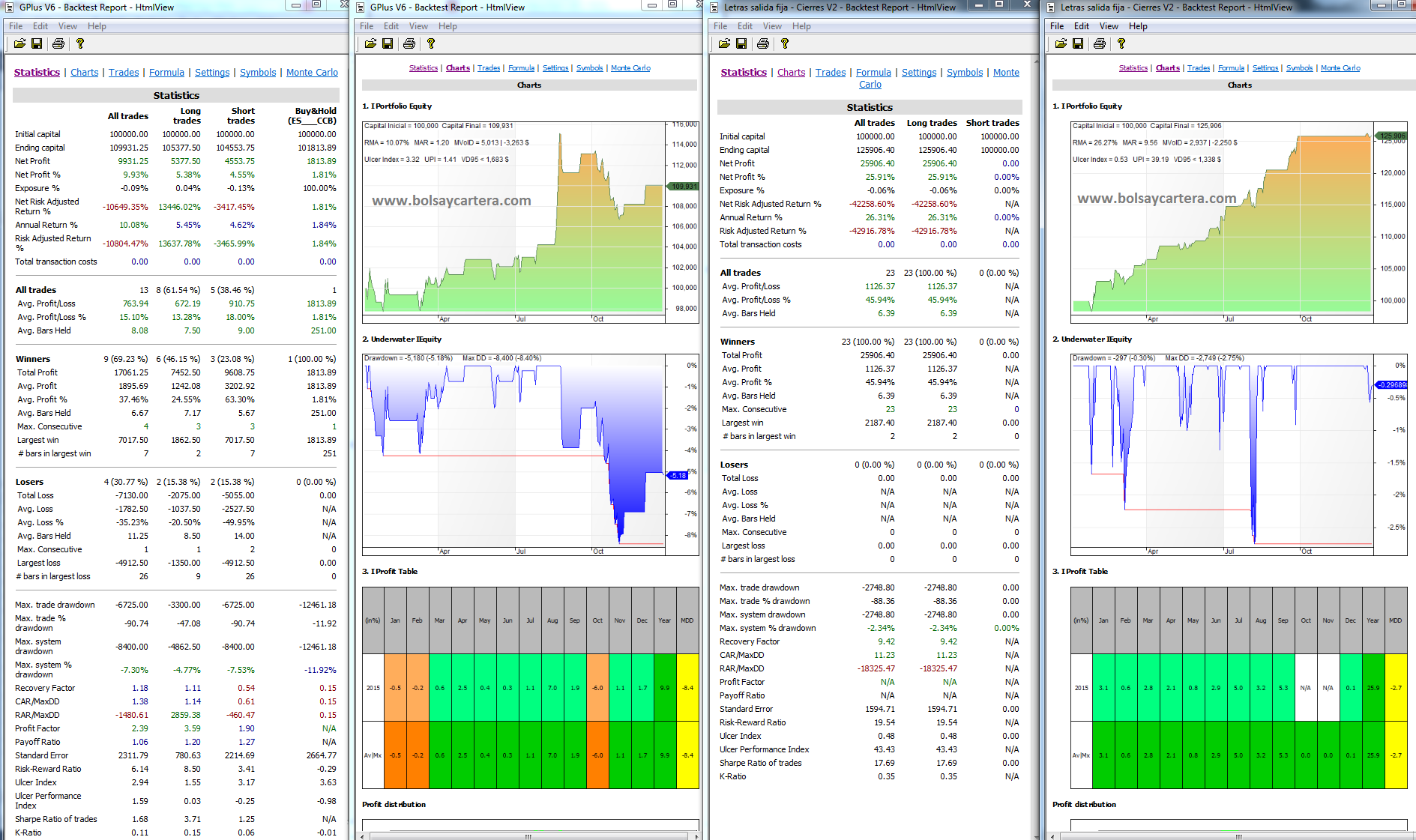

Sistema GPlus y sistema Letras

El sistema GPlus estaba en activo en agosto. Por problemas personales yo no pude operar agosto y me perdí la operación de cortos que cazó este sistema. Por contra si cogí la peor operación de 2015. Entré corto en la subida de octubre. Ahí fue donde me di cuenta que el sistema estaba sobredimensionado y lo corregí.

Operándolo tal cual está ahora, en 2015 hubiese conseguido un 10% de rentabilidad con un drawdown máximo del 8%.

El sistema Letras ha sido otra gozada en 2015. Ha conseguido un 26% con un máximo drawdown de tan sólo un 3%.

Resumiendo y sumando, si el 1 de enero de 2015 hubiesemos tenido la cartera afinada y hubiésemos empezado a operarla tal cual hasta ahora, las estadísticas hubiesen sido:

Las combinación de sistemas descorrelacionados es fundamental para la disminución del drawdown. Como veis en la imagen, las estadísticas en 2015 hubiesen sido impresionantes.

La rentabilidad de la cartera hubiese sido del 88% con un drawdown máximo de tan sólo el 6%. La volatilidad diaria con un 95% de confianza (VD95) hubiese sido 4.172$, inferior a 5.000$ (5%) que es uno de nuestros objetivos fundamentales.

Pero la realidad ha sido otra, durante 2015 hemos ido aprendiendo y afinando la cartera. Si cerráramos ayer las cuentas, la cartera del blog ha conseguido algo más de un 32% de rentabilidad con un máximo drawdown del 16%, que no está nada mal.

Para hoy no hay alertas. Hasta que empiece el nuevo año, las posiciones abiertas las podéis ver en este enlace.

Saludos.