El repunte de volatilidad en los mercados de renta variable desde el comienzo de 2016 viene fundamentado por las incertidumbres generadas en decisiones tomadas por el Banco Central Chino, que el mercado no ha sabido interpretar correctamente en algunos casos, y que los chinos no han sabido comunicar debidamente en otros.

En el mundo occidental nos hemos acostumbrado a que nos anuncien de una forma extraordinariamente anticipada los próximos movimientos que van a tomar nuestros supervisores y reguladores. Las porras en las salas de trading de los grandes bancos son cosas del pasado. Cuando un supervisor, como ha sido recientemente en el caso de Banco Central Chino( en adelante el PBOC), toma medidas inesperadas, entramos en pánico. Es cierto que en los últimos meses las políticas adoptadas en China hacia los mercados de renta variable y hacia su moneda han sido un tanto confusas. Tan confusas como confundidos han quedado los mismos reguladores de las reacciones del mercado. Después de décadas de planificación e intervencionismo de estado marcado en su ADN, tampoco debería sorprendernos que les cueste adaptarse a las banalidades y exigencias de comunicación occidental.

Limitaciones en la compra y venta de valores, corto circuitos implementados en los mercados de renta variable que son retirados 48 horas después, confusos movimientos en la cotización de su divisa son claramente señales de decisiones mal comunicadas. A esto hay que sumar acuciantes caídas en niveles del crudo que cuestionan la capacidad de repago de las deudas de países productores de petróleo y tensiones geopolíticas en Oriente Medio. El resultado es un arranque del ejercicio 2016 dramático en los mercados.

Por la parte que concierne a China, el arranque del año tiene más paralelismos con la corrección de Agosto del 2015 (bajo nuestro punto de vista), que con los fantasmas del 2008, como afirma George Soros. El desencadenante de aquella crisis fue la quiebra de Lehman que sumió al mundo en una recesión provocada por una ausencia total de liquidez en los mercados. El 2016 apunta hacia un ejercicio con crecimiento global sólido, donde hay pocas sorpresas de crecimiento positivas y con políticas monetarias “supportive”.

Por el lado manufacturero vemos señales globales de agotamiento. El último dato norteamericano del ISM se sitúa en 48.2, idéntico al PMI Manufacturero chino, por debajo del nivel del nivel crítico de 50 que indica contracción. Hemos visto muchas veces en el pasado datos en estos niveles que no han trascendido en temidas recesiones. Distinto escenario se presentaría si dichos datos apuntaran hacia niveles de 45. No todo es negativo en el lado de la producción, Alemania ha presentado dos meses consecutivos positivos de nuevas órdenes ayudado por la debilidad del Euro.

En contraste, los datos no manufactureros (sector servicios) que ponderan en occidente sobre el PIB una parte más importante que la producción, presenta crecimientos expansivos en niveles de 55.3 en EE.UU y 54.4 en China.

Burbuja de Crédito en China

El paralelismo que hace George Soros con la crisis del 2008 solo es sostenible en el contexto de un estallido de la burbuja de crédito, apuntando al posible estallido de la burbuja crediticia en China.

En China no puede haber un Lehman porque tal Lehman no existe. Hay 11 bancos estatales, 18 bancos pertenecientes a gobiernos locales y tan solo tres bancos privados de escasa relevancia. La mayoría de los préstamos otorgados por los bancos públicos han sido otorgados a grandes corporaciones públicas (SOE - Stated Owned Enterprises). Es difícil pensar en que un banco estatal ejecute un margin call sobre unos préstamos concedido a una naviera estatal. Este sería el último recurso y el consenso generalizado es que China dispone de los medios y recursos para controlar su mercado crediticio dado que tiene el control estatal de su economía, las mayores reservas del planeta y decenas de miles de conglomerados públicos susceptibles de ser privatizados en caso de extrema necesidad.

Ya hemos comentado en repetidas ocasiones que, siendo conscientes del problema de deuda que tiene China la buena noticia es que, para solucionar un problema, tienes primero que reconocer el mismo. El gobierno chino no ha hecho un reconocimiento público, pero está abordando reformas importantes para corregirlo:

- -Reformas Sistema Financiero: Concesión de créditos a los sectores más productivos de la economía. Atrás quedan las políticas de préstamos a grandes conglomerados estatales que alocan ineficientemente los recursos.

- -Reformas Gobiernos Locales: históricamente los gobiernos locales no han tenido competencias de ingresos en materia fiscal y debían de sufragar gran parte de los gastos sociales. Obtenían sus ingresos mediante la venta indiscriminada de suelo y se financiaban irregularmente vía “shadow banking” al tenerles prohibido el PBOC financiarse. Esto se ha terminado. En primer lugar el PBOC no solo ha empezado a permitir que se financien con cuotas máximas sino que está aplicando un férreo control de riesgo sobre los volúmenes y destinos de dichas financiaciones. En segundo lugar, y no menos importante, ha comenzado un programa de canje de deudas locales “irregulares” con altos tipos por bonos estatales a bajos tipos aliviando significativamente la cuenta financiera de las provincias. En el año 2015 se han refinanciado 3.2 trillones de Yuanes (5% del PIB). El plan es canjear hasta un total de 11 trillones de Yuanes durante el ejercicio 2016-2017. Por último, en los próximos años es probable que veamos un traspase de competencias fiscales a los gobiernos provinciales, lo que sin duda redundará en una gestión más eficiente de las mismas.

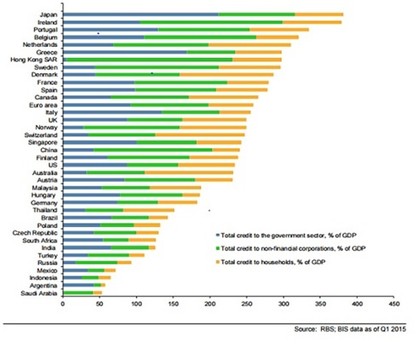

No solo China tiene un reconocido problema de deuda (que representa un 250% de su PIB), a la luz de las reformas que tienen en marcha. Es la economía global tiene un problema de deuda. En el siguiente gráfico podemos observar como hay 18 países que ostentan niveles de deuda superiores sobre el PIB liderados por Japón con una escalofriante cifra del 400%.

Algunos podrán argumentar que los países que están por encima en esta tabla son economías desarrolladas y que China es una economía emergente. Cada vez que leo artículos que tachan a China como una economía emergente discrepo con ello: China es en su inmensidad territorial, una amalgama de provincias emergentes, otras emergidas y otras desarrolladas. Un país con semejante tamaño y y 1.400 millones de personas no es fácil de gestionar. Continuamente aparecen shocks asimétricos que, bajo un modelo de economía no planificada, generarían tales convulsiones y volatilidades que nos haría sonreir ante los últimos movimientos vistos en los mercados.

Quizás el único dato que conviene resaltar es el desproporcionado nivel de la deuda corporativa sobre la deuda total en comparación con otros países. Por el contrario, el porcentaje de deuda privada y deuda del estado es significativamente bajo en comparación.

¿Se ha depreciado el Yuan?

¿Qué pregunta más estúpida? Si miramos cualquier informe financiero o portada de prensa vemos titulares alarmistas tales como: desafiante caída del yuan, brusca depreciación en la moneda china y un largo etcétera. La pregunta es: ¿depreciación frente a qué? ¿Al dólar americano?

Me sorprende que pocos analistas o periodistas se hayan percatado que China abandonó el 11 de Diciembre del 2015 su “patrón dólar”. En nuestro artículo publicado en Septiembre de 2015 (http://blog.brightgatecapital.com/?p=333) ya comentábamos la posibilidad de que el gobierno chino podría abandonar la política de basar la gestión de su política cambiaria basada en una relación semi-fija con el USD. Lo llamábamos en dicho artículo la Tesis Oksanen, en referencia a un economista de la universidad de Helsinki que habló de esta posibilidad en Mayo del año pasado.

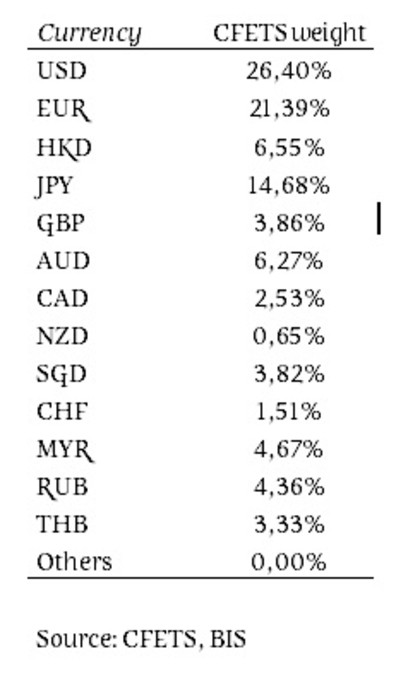

Esta posibilidad se ha materializado en una realidad. En una nota publicada en Diciembre por el China Foreign Exchange Trade System, institución dependiente del PBOC, se comunicó que a partir de ese momento la gestión de la política cambiaria del yuan pasaba a establecerse contra en una cesta de 13 monedas ponderadas de los principales socios comerciales chinos creando un “trade weighted index” (en la que el dólar pondera un 26%). Desde entonces el PBOC habla de estabilidad de Yuan cuando el mercado habla de depreciaciones y devaluaciones. La composición de monedas de la Cesta es la siguiente:

El Índice CFETS se publica semanalmente en la página web de dicha organización. La reeducación del mercado en este y otros aspectos es lenta y ayudaría desde luego a generar una mayor credibilidad una cotización diaria en lugar de semanal. También ayudaría una mejor política de comunicación, a la luz de las escasas por no decir nulas noticias al respecto que he podido leer tanto en prensa como en informes financieros.

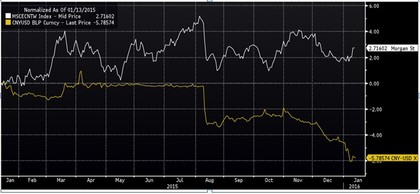

Morgan Stanley publica un Índice desde 2010 llamado MS CNY Trade Weighted Index. En los últimos 12 meses observamos como dicho Índice (Yuan vs monedas ponderadas de sus socios comerciales) se ha revalorizado un 2,7% mientras que con el dólar se ha depreciado un -5.7%. Resulta que la pregunta que hacíamos al principio de este bloque resulta no ser tan estúpida.

China NO ha depreciado su moneda contra el USD en el último año, el dólar es el que se ha apreciado contra el Yuan (un 5.7%)… y contra el Euro (un 8%)…y contra el real brasileño (un 35%) y contra la libra y contra cualquier moneda que nos imaginemos. China por tanto tampoco ha depreciado su moneda contra sus socios comerciales, muy al contrario, la ha apreciado. No recuerdo haber visto titulares del estilo “Europa ha devaluado su moneda”.

Reservas en China

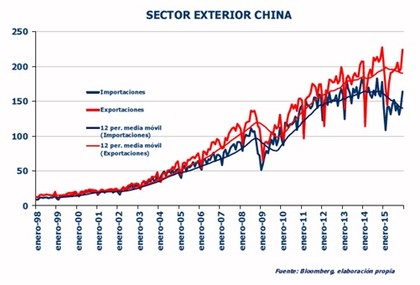

Las Reservas en China han caído en $195 bn en los últimos dos meses debido a intervenciones del PBOC. Esperamos en los próximos meses una mayor rigidez en sus controles de capital que permita al gobierno gestionar correctamente su tipo de cambio. Un dato que hay que resaltar es que China está ingresando en la hucha de sus reservas alrededor de $60 bn mensuales por diferencias a su favor entre los bienes exportados y los bienes importados (“trade surplus”).

Acaban de publicarse esta noche datos en los que podemos observar como las exportaciones de Diciembre crecen un 2.3% yoy (“year on year”) sin duda un dato que ha sorprendido al mercado (se esperaba -4,1%) después de la caída de un -3.7% en el mes de Noviembre. Las importaciones igualmente han caído menos de lo previsto. En el siguiente gráfico observamos como la banda del “trade surplus” ha ido ampliándose hasta máximos históricos. Este es un dato importante ya que reduce la caída neta en las reservas el PBOC. Una vez se tranquilice el mercado y se suavice la fuga de capitales, no tardará mucho China en recuperar niveles de reservas vistas hace unos meses.

Ante los escépticos que abogan por la necesidad de los chinos para depreciar su moneda para impulsar el sector exportador comparto el criterio de Fidelity cuando afirma que China no necesita estimular sus exportaciones. Son mucho menos relevantes a la economía de lo que lo fueron en el pasado sin mencionar que no estamos ante una vuelta al modelo económico del pasado. El consumo es una partida más importante que las exportaciones en la actualidad, y sin duda una moneda fuerte estimula el consumo por el contrario de una moneda débil.

Las burbujas, tiovivos y las montañas rusas son conceptos asociados a la diversión, salvo que los mencionemos en un contexto financiero. Hemos visto en la última década ejemplos devastadores de los mismos, cuando los inversores prestan más atención a los aspectos emocionales que al análisis fundamental.

Jacobo Arteaga Fierro

BrightGate Capital SGIIC SA

Fuentes:

- -Inside China: Alcistas y Bajistas (Fidelity )

- -Andbank Asset Management

- -Royal Bank of Scotland

- -BIS

- -Delinking RMB from USD (Bank of Singapore)

- -Learning what effective means (ANZ)

- -Is it really 2008 all over again (The Economist)

DISCLAIMER

Este documento ha sido preparado utilizando fuentes de información consideradas fiables. Sin embargo, no se garantiza la exactitud ni el carácter completo de la información, ni se asume responsabilidad alguna al respecto.Las opiniones y previsiones aquí reflejadas pueden no ser compartidas por todos los empleados de BrightGate Capital SGIIC, S.A. y pueden ser modificadas sin previo aviso. BrightGate Capital es marca comercial de BrightGate Capital SGIIC, S.A.