Como cada mes, os presento uno de los valores que tenemos en cartera. Esta vez ha sido: Applus.

Valor en Cartera: Applus, SA.

Precio: 10,75€ (29 may) (coste adquisición: 10,78€)

Capitalización: 1.398 Mill. €

Deuda Neta ajustada: 656 Mill.€

PER (2016e): 13,5x

Quien compra un coche compra obligaciones, que si la obligación de pagar el impuesto de circulación, que si llenar el depósito, que si cambiar las ruedas y… que si pasar la ITV. Si alguno de ustedes ha acudido alguna vez a algún taller para que le pongan el adhesivo de apto para circular, observará que una de las empresas que inspecciona es Applus. También habrá observado otra característica: siempre está lleno. Entonces, ¿quién no ha pensado en que le gustaría tener ese negocio?

Applus es una empresa española del sector TIC (Testeo, Inspección y Certificación) donde la inspección técnica de vehículos, la parte más cercana a nosotros, tan solo representa un 17% de las ventas. El gran grueso viene del sector petróleo y gas, con más del 50% de las ventas. La empresa se estructura del siguiente modo:

1) Energía e Industrial (74% ventas), donde se incluye:

- a) Velosi + Norcontrol (37% ventas)

- b) RTD (34%)

- c) Laboratorio (3%)

Este segmento es líder mundial en testeo de servicios del sector petróleo y gas y número dos mundial de inspección industrial. Entre otros servicios destacamos inspecciones no destructivas de los tubos transportadores de gas y petróleo, supervisión de la calidad del producto vendido, inspección y mantenimiento de equipos de perforación, certificación de normas medioambientales y de seguridad, entre otros.

Entonces, cuanta más inversión en gas, petróleo y generación eléctrica mejor.

2) Inspección de vehículos (17%) –Automotive

- Segmento que suele ir con contratos de duración variable, algunos en exclusiva y otros liberalizados. Entre los servicios ofrecidos destacan la inspección de vehículos en función de la normativa vigente en tema de seguridad, emisión de gases, etc.

- Así pues, cuanto mayor sea el parque automovilístico mejor.

3) Testeo de automóviles (9%) – IDIADA

- Focalizada en automóviles nuevos, la empresa homologa motos, cascos, coches, autocares entre otros vehículos.

- Luego, cuanto mayor sea el número de coches vendidos mejor.

Por esta razón definimos a Applus, no tanto como una empresa de inspección de vehículos, sino como una empresa líder en el segmento de petróleo y gas. Añadir, que una de las características del sector de la inspección, certificación y testeo cuanto mayor eres, mayor te conviertes. La ventaja competitiva de ser mayor es muy clara. Por ejemplo, si quieres que verifiquen la calidad de un producto o que certifiquen el buen funcionamiento de un aparato clave para la seguridad de tus trabajadores, la confianza es clave. ¿Y en quien confías a nivel internacional? Pues en una gran empresa con un historial intachable, es igual que las empresas de rating para la renta fija o las marcas de leche en polvo para bebés, la confianza está por encima del precio.

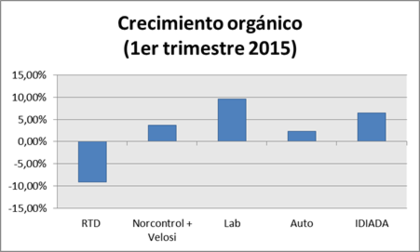

Pero vayamos por partes, ¿qué le ha ocurrido a Applus? Pues como cualquier empresa relacionada con servicios al sector petróleo y gas en Estados Unidos, que al bajar el precio del crudo se ha parado la inversión, y con ella la inspección y certificación. Si observamos los crecimientos orgánicos de cada uno de los segmentos de la empresa nos damos cuenta que el más dañado es RTD (petróleo y gas), en concreto la región de Estados Unidos.

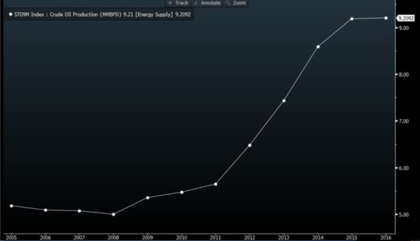

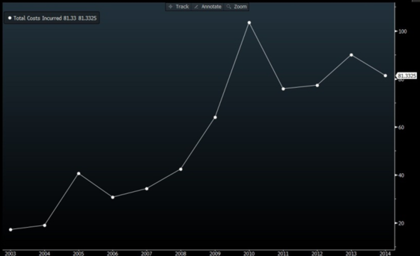

Esta reducción se entiende por la bajada de inversión por parte de las empresas de petróleo y gas en Estados Unidos. Como se puede observar en los gráficos adjuntos, la producción de crudo en el país ha aumentado gracias al shale oil pero después de la bajada del precio la inversión ha disminuido.

Producción de crudo en Estados Unidos (Millones de Barriles). (Fuente: Bloomberg)

Gastos incurridos en desarrollo y exploración. Empresas petróleo y gas en EEUU. (Fuente: Bloomberg)

Frente a esta situación nos preguntamos si este deterioro continuará al mismo ritmo. La respuesta es no, aunque no sabemos cuándo. Las razones son dos, la primera es que Estados Unidos ya es competitivo en la extracción de crudo, ha mejorado en curva de aprendizaje y costes. La segunda que una empresa en este sector no puede parar de invertir si tiene unos buenos yacimientos, pude aplazar la inversión, pero no parar. De hacerlo, podría estar dilatando en el tiempo la obtención de flujos de caja futuros que afecten al porvenir de la empresa.

Por tanto, no vemos mayor problema en RTD que un simple aplazamiento de la inversión en el sector y con ellas las ventas. La otra pata de la empresa, la de autos, tampoco le vemos problema porque el parque automovilístico mundial es cada vez mayor.

Vayamos ahora a poner todo ello en la valoración. La empresa hoy vale 1.400 millones de euros, con ella nos quedamos un negocio poco intensivo en capital y con capacidad rápida de crecimiento. Si quitamos los costes no recurrentes del año pasado provocados, en parte, por la salida a bolsa, el beneficio neto sería de unos 70-80 millones de euros. Añadir, que la amortización es mayor al capex de mantenimiento al incluir amortización de intangibles por un importe de unos 36 millones de euros. Esta situación hace que el flujo de caja libre para el accionista se sitúe en unos 100 millones de euros, o un 7% de rentabilidad sobre la capitalización.

Sin necesidad de invertir más y con una estructura de costes flexible (al ser intensiva en mano de obra y tener servicios subcontratados), la empresa está en situación para alcanzar una cifra de negocio de unos 2.000 millones de euros. Si aplicamos un margen operativo del 9% (promedio del sector) estaríamos hablando de un beneficio neto de unos 130 millones de euros, esto lo multiplicamos por un PER de 16x, nos daría un valor de 2.080 millones de euros, lo que se traduce a un margen de seguridad del 48%. Mientras tanto, y bajo el supuesto de que las ventas no se muevan, estaremos obteniendo un flujo de 100 millones al año por una inversión de 1.400 millones.

- “No sé si los próximos 1.000 puntos del Down Jones serán hacia arriba o hacia abajo, pero estoy seguro que de que los próximos 10.000 serán hacia arriba” Peter Lynch.

NOTA 1: Este artículo está extraido de las cartas que escribo cada mes (ver historial de empresas en inbestia o la carta entera aquí: http://bit.ly/1igsKyO

NOTA 2: este artículo no es una recomendación de compra o de venta. Directa o indirectamente tengo posición en la empresa o empresas aquí mencionadas.