La debilidad de los indicadores adelantados de actividad en el área euro ha sido uno de los principales conductores de los precios de los activos financieros en las últimas semanas. La caída en las cotizaciones bursátiles, los mínimos históricos en la curva de rentabilidad de la deuda alemana o la ampliación de diferenciales en deuda pública núcleo – periferia han sido alguno de los efectos colaterales de este ajuste de valoraciones a un escenario de menor crecimiento.

En el post vamos a analizar la evolución reciente y lectura actual de los indicadores adelantados de actividad de Alemania, Francia, Italia y España. Los próximos meses, la publicación de datos macroeconómicos tendrá un peso específico muy alto en la formación de precios financieros (deuda, bolsa, EURUSD, etc.) Y todo apunta a que las noticias podrían ser muy negativas en caso de mantenerse la inercia actual.

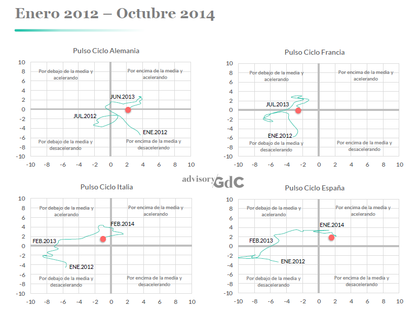

En los primeros meses de 2012 teníamos a todo el sur de Europa, y también a parte del centro –como el caso de Francia-, en una posición cíclica muy débil. Los indicadores adelantados de actividad que analizamos nos estaban dando un pulso económico por debajo de la media y además desacelerando. La excepción en ese primer trimestre de 2012 era Alemania, que se situaba en un cuadrante diferente: desacelerando, pero desde una actividad por encima de la media. Poco duraría en ese cuadrante. La llegada de la crisis de la deuda a “pesos pesados” como Italia o España acabó por arrastrar también a los indicadores adelantados de crecimiento hacia el cuadrante de alto riesgo (suroeste). Y esa excursión del reloj alemán por el cuadrante recesivo se tradujo en un desplazamiento todavía mayor de las economías del sur de Europa por zona peligrosa (ver relojes de Italia y España el fuerte desplazamiento hacia la izquierda en los meses posteriores a enero de 2012).

La intervención verbal de Draghi en ese verano de 2012 supuso un punto de inflexión sobre (1) la insoportable presión que estaban sufriendo los mercados de deuda en España e Italia y, también, sobre (2) las expectativas de crecimiento en el área euro. Desconectar el primer riesgo (dinámica explosiva en tipos deuda pública periférica) era una condición absolutamente necesaria para aspirar a lo segundo.

Superada esa primera bola de partido, las economías empezaron a recuperar tracción. En febrero de 2013, los relojes de España e Italia sugieren una aceleración de la actividad económica (si bien por debajo de la media). En Francia tendrían que esperar hasta el mes de julio de 2013 para experimentar ese cambio de cuadrante. Mientras, la “locomotora” alemana se adelanta a todos y en junio de 2013 la información adelantada recoge una economía que está creciendo por encima de la media y además acelerando. Unas muy buenas noticias que acabaron por arrastrar a España e Italia, entrando en ese deseado cuadrante en enero y febrero de 2014, respectivamente. Aquí queremos destacar que la economía francesa nunca llegó a cambiar de cuadrante, quedándose estancada en una dinámica de crecimiento sub-par.

¿Y en qué punto nos encontramos ahora? Pues vemos que Alemania ha perdido toda aceleración y ya está cambiando de cuadrante (desacelerando).Movimiento que ha arrastrado a Francia (bordea la entrada en el peor cuadrante de todos) y a Italia que vuelve a crecer de forma más débil. Por su parte, la economía española es de las pocas que se mantiene en el cuadrante objetivo (creciendo y acelerando), pero empieza a darse la vuelta también. Los dos últimos meses el reloj del ciclo en España ha dejado de avanzar por el lado bueno y ha virado hacia donde apuntan Alemania e Italia.

En este contexto, los mercados financieros podrían mostrarse muy sensibles con la publicación de indicadores adelantados. Si se confirman estas trayectorias, la presión podría arreciar sobre activos de riesgo y diferenciales de deuda.