En la primera parte presentamos Activision Blizzard y sus dos mejores activos, World

of Warcraft y Call of Duty. Además, se mostraron algunos números de la

compañía. Pero además necesitamos conocer algunos otros aspectos como los

números de la competencia o las circunstancias especiales que han rodeado a la

compañía en los últimos meses.

Los números del sector

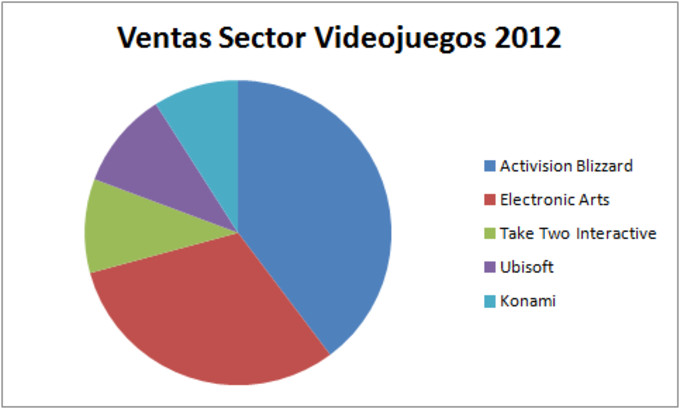

Activision

Blizzard lidera las ventas del sector con 4800 millones de dólares, seguido de

Electronic Arts con 3797 millones y Ubisoft con 1256 millones:

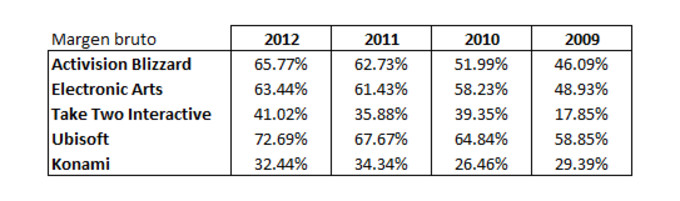

Nuestra

compañía presenta además los mejores márgenes. A continuación se muestra el

margen bruto, es decir, una vez restado el coste imputable directamente a las

ventas:

Ubisoft,

Electronic Arts y ATVI son las mejores en este aspecto.

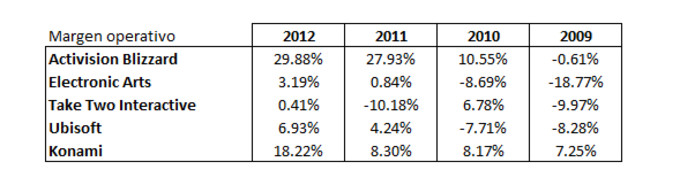

En cuanto al

margen operativo, que representa el resultado sobre ventas excluyendo

únicamente intereses e impuestos, no hay color en los últimos tres años:

Los márgenes

netos que incorporan gastos por intereses e impuestos representan la misma

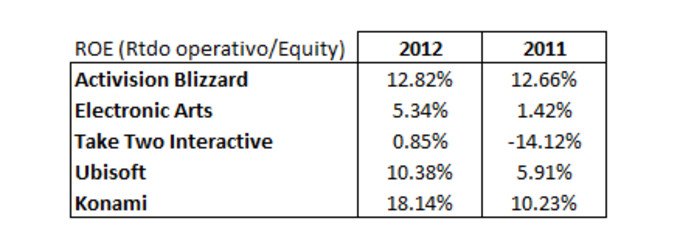

historia. Interesante echar un vistazo al ROE de los dos últimos años, el cual

nos indica la rentabilidad por cada dólar que han puesto los accionistas:

Con estos

datos en la mano, Activision Blizzard pulveriza a todos los números del sector

con la trayectoria más impecable en estos últimos 4 años. Es la que más ha crecido

en ventas, la que mejores resultados ha logrado y la que mejor evita los

altibajos. Con este track record podemos decir que ha sido la mejor compañía

del sector en los últimos años.

Claves del comportamiento en márgenes

Una de las

razones por las que ATVI tiene los mejores márgenes se debe a su negocio de

suscripciones y otros ingresos. Concretamente, mientras las ventas de productos

dejan un margen bruto de entre 50% y 70%, las ventas por suscripciones dejan un

margen bruto del 80%.

Por otro

lado, aunque algunas compañías tienen un margen bruto similar al de ATVI, se

dejan la mayor parte de este colchón en gastos en investigación, desarrollo,

marketing y promoción de ventas. Por ejemplo Ubisoft y Electronic Arts gastan

más de un 30% de las ventas en investigación y desarrollo y un 20% en marketing

mientras que ATVI se deja un 13% y un 10%.

La compañía ha hecho un gran trabajo de reducción de costes en los

últimos tres años que explican estos excelentes márgenes.

Spinoff y señales insider

Hasta hace

unos pocos meses ATVI estaba controlada por su matriz Vivendi con el 61% de las

acciones, quedando la mayor parte del resto de las acciones en el mercado

bursátil. En el último trimestre se ha

cerrado una operación que podríamos considerar como una spin-off, es decir, una

compañía que se desliga de la matriz para hacerse independiente en el mercado.

Vivendi ha vendido el 48% de sus acciones a la propia empresa y a un vehículo

de inversión dirigido por el CEO y un consejero de Activision Blizzard.

Las spinoffs están bien vistas por inversores de la talla de Joel Greenblatt o Peter Lynch,

que creen que suelen esconder un fuerte potencial. Según Peter Lynch, las

spinoffs suelen ser negocios que vende la matriz con problemas financieros y

que gozan buena salud; se vende al mercado lo que se puede vender, es decir,

negocios rentables. En este caso, la matriz Vivendi necesita importantes

recursos financieros para atender sus deudas y es el principal motivo de la

venta, incluso en un principio propusieron esquilmar la caja de ATVI a través de un dividendo extraordinario como primera opción.

Para poder

realizar la recompra de acciones, la compañía ha emitido 4600 millones de deuda

y ha desembolsado 1200 millones de su propia caja. La compra total asciende a

5800 millones de dólares por 429 millones de acciones, que han sido

amortizadas. Además, un grupo de inversión liderado por el CEO Bobby Kotick ha

desembolsado 2300 millones para comprar el resto del paquete de acciones de

Vivendi, quien se queda con el 12% del accionariado finalmente. Por esta razón

debemos ajustar los datos que observamos en el artículo anterior, ya que hemos

pasado de caja neta a deuda neta, eso sí, reduciendo drásticamente el capital

social de la compañía. De momento no tenemos el balance definitivo de cómo han

quedado las cuentas (habrá que esperar al siguiente informe), aunque podemos

estimar que hemos pasado de una caja neta que rondaba los 3000-4000 millones a

una deuda neta de alrededor de 2000 millones. El baile de cifras es debido a

que aún no sabemos el flujo de caja resultado del último trimestre, el más

popular en ventas de videojuegos al ser la antesala de Navidad (la última

versión del juego estrella Call of Duty salió a la venta en noviembre). Además,

el beneficio se verá reducido en los próximos años por el pago de intereses de

la nueva deuda, que el año próximo bien podrían ser unos 180 millones de dólares.

Capitalización, PER e idea de

inversión

La

capitalización de la compañía (20/01/14) cotiza por debajo de los 12000 millones

una vez realizada la amortización de acciones. El beneficio ajustado por

intereses para los próximos años podemos estimarlo en unos 1000 millones si no

hay crecimiento. Para que nos hagamos una idea, la compañía cotiza ahora mismo

a PER 11-12 tomando el beneficio ajustado de 2012, teniendo en cuenta que es la

mejor del sector.

Los motivos

por los que el mercado nos deja esta posibilidad de compra pueden encontrarse

en un reciente pesimismo en cuanto a la industria de los videojuegos, las

excepcionales circunstancias que han rodeado a la compañía en los últimos meses

o la venta insider de Vivendi. Además la industria puede encontrarse en un

punto de transición hacia un nuevo modelo de negocio: las ventas digitales.

Los factores

cualitativos que rodean a esta compañía son en gran medida comprensibles para

cualquier joven que haya jugado a Call of Duty o World of Warcraft. Las ventas

de videojuegos se realizan a nivel mundial y se pueden aprovechar del

crecimiento de otros países independientemente de lo que pase en EEUU. No hace

falta saber qué va a ocurrir el próximo año con las ventas de videojuegos, en

realidad nadie lo sabe. Lo que sí que sabemos es que Activision Blizzard

comercializa los videojuegos más rentables y con más fidelidad, y es probable

que lo sigan haciendo en el futuro, sumado todo ello a que no cotiza a

múltiplos elevados.

Artículos

relacionados:

Activision Blizzard’s Buybacks unlocks tremendous value

Activision Blizzard – World of Warcraft y Call of Duty son una máquina de hacer dinero

Vivendi quiere exprimir Activision tras fracasar la venta de su participación

Vivendi quiere 3.000 millones de la caja de Activision - Blizzard

Activision Blizzard completes buyback from Vivendi Universal in multi-billion dollar deal

El potencial de los spin-off, aquellos beneficios desconocidos (inBestia)

Maybe Things Are Not So Bad in Video Game Land After All

La recompra de acciones propias (Academia de Inversión)

PD: Este

artículo no es una recomendación de compra o venta

Muy buena segunda parte Enrique!! :)

Que % de los ingresos representan World of Warcraft/COD?

Teniendo en cuenta que el primero es un juego prácticamente muerto (en comparación con lo que ha sido),

y que el segundo tiene una competencia MUY fuerte (Battlefield) donde hasta los mas fans están migrando de un juego al otro (en especial en esta última edición), podría venir por ahí el miedo a la compañía.

Ha caído toda la industria porque hay miedo en la transición de las ventas tradicionales a las digitales. ¿Más de 7.000.000 millones de suscriptores es un juego muerto? Es de lejos lo más rentable que hay en la industria porque ni siquiera hay que venderlo, solo cobrar trimestralmente las cuotas. Es posible que se pierdan unos cuantos usuarios, pero creo que una parte importante de los suscriptores va a ser fiel.

De Call of Duty hay competencia sí, pero ha vuelto a batir récord de ventas en los primeros días, que por un lado son los fieles a Call of Duty. Esta por ver los resultados entre el resto de jugadores.

No tengo cifras de los ingresos de WoW, pero la mayor parte de ingresos por suscripciones viene de ahí, aproximadamente una cuarta parte (y con el mayor margen). A parte estarían la venta del juego normal que obviamente será marginal porque la mayoría ya lo tiene.

Anotar que si WoW ha hecho pico, las sustituciones son también de la compañía. Otro juego del mismo estilo y online es Diablo que es el que parece que emerge. Muchos jugadores que se salieron del WoW están esperando a que Blizzard (que no Activision) saque más juegos tipo WoW o Diablo. Los mejores juegos online son los de Blizzard.

El problema de juegos como Assasins o GTA es que son juegazos con gran popularidad pero difíciles de monetizar, ya que no tienen éxito online.

Un saludo.

De Call of Duty ya dije que había mucha competencia, y que se podía incluso mejorar. Hasta ahora ha aguantado muy bien. Veremos a ver.

Otro detalle que se me olvidaba es que los ingresos por suscripciones y otros han aumentado en 2013 (tres primeros trimestres) mientras caía el número de usuarios. Quizás por los nuevos juegos online o porque los usuarios WoW se gastan más en el juego (se pueden comprar cosas). Supongo que la primera.

En la transición a las ventas digitales esta compañía es la que mejor está porque gran parte de sus ventas ya son digitales, las suscripciones de los juegos online.

Entiendo lo que dices del WoW, pero como gamer que ha conocido el juego y cada una de sus expansiones, puedo decirte que la comunidad está artísima de ser 'mas de lo mismo' y poco a poco van abandonando la nave.

Lo bueno que tiene WoW es que no tiene un MMORPG sustitutivo. O juegas a WoW o juegas a otros juegos que hacen lo mismo pero peor.

Sin embargo, la comunidad está migrando como bien has dicho hacia Diablo3 (que ya están hasta las narices, por cierto) y principalmente League of Legends (La auténtica máquina de hacer dinero).

Si buscas en google trends las búsquedas de 'wow' o 'world of warcraft' verás como lo que digo es cierto, el desinterés no ha hecho mas que crecer desde 2009 (5 años!), quitando los picos por las salidas de las expansiones.

Y como bien dices, el dinero de verdad está en los juegos multiplayer (y si es con cuotas mensuales mas todavía). No tengo ningún incentivo a pagar 45€ por un GTA/AC si puedo bajármelo por torrent en 30' y hacer lo mismo que si hubiese pagado.

CoD tiene mucha gente fiel... Pero igual que la tenía en españa la saga Pro Evolution (Konami) y Fifa (EA) ha conseguido barrerla en estos últimos 3 años (algo totalmente impensable para la mayoría).

Si se pasan al Diablo no hay problema porque es de Blizzard. :-) Yo tengo entendido que LoL es gratuito no creo que sea una maquina de hacer dinero. Ha sido un éxito por eso.

La gente se cansa del Wow obviamente, yo sólo digo que hay una masa fiel, que podrían ser la mitad de las suscripciones actualmente. Blizzard ha dicho que va a invertir en wow y hacerlo más atractivo aún. No sé.

El problema del WoW es que muchos no quieren abandonar una posición o trayectoria labrada durante 5 años. Es también una cuestión de Switching Costs. Tengo varios amigos que estuvieron viciados al WoW y lo dejaron no por cansancio, sino porque estaban enganchadísimos. Ahora juegan al LoL porque dicen que así juegan un rato pero no se tiran toda la noche jugando XD. De hecho, a mí me dicen que el WoW es el mejor y que no hay ninguno que se le parezca, incluso me dicen algo como: a ver si Blizzard saca otra cosa porque el resto no saben hacer juegos de este tipo.

Es una muestra sesgada lo sé.

En el caso de EA han conseguido barrer al Pro pero se han gastado un pastizal en marketing y desarrollo, lo puedes ver en las cuentas. Después de barrer no han tenido un resultado muy visible ni en resultados ni en márgenes. Lo más rentable son los juegos online con suscricpiones, esa es mi apuesta con Blizzard (ya sea WoW o Diablo). Assasins es un juegazo, pero online no, lo mismo para GTA, FIFA y cualquier juego estrella que veamos.

Saludos

Estaremos atentos a las cifras del 4º trimestre, antesala de Navidad. Por el momento en los nueve primeros meses ATVI ventas estancadas con mayor peso de suscripciones y menor venta de videojuegos al estilo tradicional. Crece el beneficio levemente gracias a que las suscripciones dejan mejor margen.

El CEO y un consejero han puesto un pastizal en la compañía comprando una parte de las acciones a Vivendi, veremos a ver que son capaces de lograr de ahora en adelante.

Tremendo artículo

Te ha quedado perfecto

Los comentarios impagables

Gracias por poner el tema en el candelero.

Hola Enrique,

En primer lugar, tengo que decir que soy accionista de ATVI desde hace tiempo. ¿Por qué me gusta esta compañía? Considero que tiene un gran MOAT, especialmente por parte de Blizzard, y cotiza a un precio todavía interesente (yo compré a 11 y pico). Es una empresa en la que me siento cómodo. No es una empresa que se vaya a disparar, pero creo que puede dar una rentabilidad más que aceptable a largo plazo.

También dejo un posible catalizador para la compañía a medio plazo, aunque es cierto que todavía no hay nada concretado:

http://en.wikipedia.org/wiki/Titan_(Blizzard_Entertainment_project)

Por cierto, el gráfico de ventas del sector videojuegos tiene que ser erróneo, ya que faltan empresas como Nintendo y alguna más. ¿Me equivoco?

Un saludo.

He incluido las que me parecen más comparables. Nintendo también hace hardware aunque no he mirado si tiene resultados publicados para la sección de videojuegos. Sería también interesante. No se trata de todas las ventas de videojuegos sino de comparar el tamaño de unas con otras, esa era mi idea. Tal vez deba cambiar el título del gráfico, es lo que invita a confusión.

Me alegro coincidir contigo en la idea de inversión. :-) Extremadamente interesante el enlace que me envías, no lo conocía.

Gracias por comentar,

Un saludo

Para mí Nintendo es la otra empresa del sector, además de Blizzard, que cuenta "wide moat".

Sería interesante valorar la empresa por partes separando el hardware (que creo que carece de ventajas competitivas) del software (con 2 títulos con "wide moat" como mario y zelda"). Sería difícil, pero creo que cerrar la división de hardware y hacer software para xbox one y ps4 podría ser un catalizador, igual que sucedió con Sega, aunque todo esto es especular.

Un saludo.

Ya te digo que ni me lo había planteado porque la consideré hardware principalmente, pero lo miraré.

Con vuestro permiso, y el de él, y por si aporta algo, voy a compartir con vosotros los comentarios de mi hijo, informático de profesión y conocedor del tema porque ha crecido con este mundillo a su alrededor:

"No soy ningún fanboy de Blizzard, así q no puedo responder al dedillo, por ej, q el año pasado habían hecho declaraciones, de q iban a enfocar el proyecto de otra manera, y q han recolocado personal al respecto de eso, es algo q no sabia.

Tampoco puedo decirte cuantos juegos o proyectos ha tenido entre manos Blizzard a lo largo de su historia, solo recuerdo uno con el q perdieron el tiempo, y q al final ni llegaron a sacar. La empresa siempre ha trabajado con ordenadores, (juegos de ordenador), y creo recordar q ese titulo en concreto, o era para consola, o era multiplataforma, q igual fue parte del fracaso, pero estoy especulando. No se si ha habido mas casos.

Creo recordar q la empresa fue comprada por una mas grande (Activision? puede ser), pero sigue manteniendo cierto grado de independecia. Tiene poco catalogo, por q se centran mucho en sus proyectos, para sacarlos muy trabajados, y no se suelen distanciar demasiado de sus 3 joyas de la corona. Q son Warcraft, Starcraft y Diablo. Los dos primeros, son básicamente lo mismo, juegos de estrategia en tiempo real, el primero con una temática de fantasia mediaval, y el segundo con una de scifi. Pero los tres han cosechado premios, mucha fama y mucho dinero. El primero (aunq sigue teniendo entregas del original, de estrategia en tiempo real, fue el q evoluciono, en un masive, q mas q su cuarta joya, es la gallina de los huevos de oro. La cantidad de dinero, q han debido hacer con World of Warcraft, debe ser una cifra absurda.

A dia de hoy, sigue siendo el rey, a pesar de llevar mas de una decada en funcionamiento, y aunq tiene una clara tendencia a la baja, q repuntan cada vez q sacan una expasion, esta en un declive claro. Ha habiado mas gente, no solo ellos, procamando a los cuatro vientos, q su mmo en desarrollo, es la siguiente ballena blanca, q viene a romper con todo, y ser el siguiente paso en la evolucion de los mmo, esta claro q nadie lo ha conseguido aun. Hay decenas y decenas de juegos de este tiepo, y la mayoria son clones del WoW, otras tematica,s otras ambientaciones, cambian alguna cosa aqui y alla, pero la final son todos iguales, ofreciendo lo mismo.

Las declaraciones estas del 2013 q vi en la wikipedia, no parecen buena señal, pero aunq Titan, no sea la bomba, dudo mucho q les haga perder pasta, por q los juegos de Blizzard, solo por ser de Blizzard, tienen mucho tiron, y la gente siempre quiere probarlos.

Por decirlo de alguna forma, salvando las distancias, diria q blizzard, es el google de los videojuegos. Tienen buenas ideas, prueban cosas, tienen batacazos y hostias, como google, con el googlewave, u otras herramientas q han sacado y no han funcionado, como por ej el Google+, q venia a desbancar a facebook, pero no lo ha conseguido y parece q se ha quedado a medio camino, aunq a cada dia tiene mas usuarios. Solo q en el mundo de los videojuegos, el WOW seria lo q facebook a las redes sociales, muchos años en cabeza, claro dominante, y aunq la gente esta quemada y lo odia, sigue teniendo mas usuarios q cualquier otra plataforma parecida.

Pero no veo a ninguna de las dos empresas (ahora mismo) desmoronándose, aunq algún proyecto les salga mal, por q tienen muchos otros en activo, q siguen funcionando y teniendo exito. Y por q ambos grupos, se trabajan muy bien a sus usuarios, y son muy detallistas con lo q hacen. La única diferencia, es q Blizzard, es una empresa "pequeña", comprada por una empresa mas grande, y la verdad q no se como le va a esa.

Lo acabo de mirar por curiosidad, y si, era activision la empresa q compro blizzard, y me he fijado q son los dueños de la saga de call of duty. Vamos, q les va bien y tienen dinero a raudales, por q eso tb ha vendido lo q no esta escrito.

En cualquier caso, mi conocimiento sobre esto, es muy supercifial, cógelo con pinzas, no dejan de ser las opiniones personales d un "usuario"."

Mi conclusión despues de los artículos aquí publicados por Enrique García Sáez y lo recabado por ahí es que Blizzar es un buen artículo para "fondo de armario" inversor, siempre con un ojo en el mercado de la lúdica computerizada por si hubiese novedades o grandes cambios.

Muchas gracias por el comentario.

Exacto, Activision es Call of Duty.

Ahora el sector está en transición a las ventas digitales y por eso han caído las compañías del sector, porque las ventas tradicionales están sufriendo. Pero si lo pensamos, Blizzard (no Activision) es la que mejor posicionada está de cara a las ventas digitales porque su negocio no se basa en vender un DVD con su caja, sino en cobrar las suscricpiones.

Un saludo.

Rumorología:

Un posible dato negativo (otro comentario de mi hijo):

"Justamente hace unos dias, estaba con un grupo de gente y escuche a un par de ellos comentar, q el director creativo de toda la linea de World of warcraft (wow), había dejado blizzard, para irse a no se q otra empresa. Y especulaban entre ellos, de q la próxima expansión del juego, podía ser la ultima."

hola Enrique, primero felicitarte por este artículo.

La empresa es muy interesante. He leido la carta a los inversores del último reporte anual y su equipo directivo me ha dado una muy buena impresión. Robert Kotick (CEO) a la cabeza lleva mucho tiempo en la empresa y tiene un gran número de acciones.

Para mí, el único problema es que sus dos grandes juegos Call of Duty y Wolrd of Warcraft dejen de ser un éxito de ventas debido a juegos de la competencia.

Crees que estos dos títulos tiene un gran Moat que les proteja o acabaran perdiendo su hegemonía?

Muchas Gracias!

Yo lo que creo es que pueden perder algo en ambos, pero que una parte de de los usuarios se conservarán sobre todo en WoW. Yo creo que hay una masa muy fiel, aunque obviamente los no tan fieles pueden abandonar el barco. Sin embargo, creo que mantener una importante masa de suscriptores en WoW que dejan grandes márgenes coloca a la empresa en una excelente situación para afrontar los cambios en el sector. De Call of Duty sigue siendo éxito en ventas, aunque yo aquí veo menos moat. Pero no creo que pierdan su hegemonía.

De todos modos nos estamos centrando en lo que se puede perder y no en lo que la compañía puede mejorar, lo primero es fácil de visualizar, lo segundo no. Pero no por ello es menos real.

En el fondo para eso compramos a PER 12, no le estamos exigiendo altas expectativas, solo que conserve lo que tiene más un ligero crecimiento a largo plazo. No me parece una mala apuesta.

Saludos

muchas gracias por la respuesta! una pregunt, como obtines un per de 12? He mirado en varios sitios y cada uno (nadasq, google, yahoo) ofrece un numero distinto. Tu como lo calculas?

Divide la capitalización entre el beneficio de la compañía (restando lo que podrían ser los intereses):

Cuando escribí el artículo cotizaba a 12000 millones, he ajustado el beneficio de forma que se quedan en 1000 millones. 12000/1000 = 12.

Ahora bien ahora cotiza por debajo de los 12000 asi que entre 11 y 12 aproximadamente

Los datos que dan en páginas suelen construirse de forma mecánica así que cuando hay operaciones corporativas suele haber desviaciones, por eso recomiendo hacer uno mismo el ratio, teniendo en cuenta los detalles que rodean al beneficio o al número de acciones.

Perfecto. Gracias!

Ha debido presentar resultados. ahora mismo 14% pero ha subido mas

un abrazo