En las últimas sesiones la bolsa de Shanghai ha corregido entre el viernes de la semana pasada y lunes de esta un 9.66%, siendo la caída del lunes (-8.48%) la mayor corrección de este índice desde febrero del 2007. Están saltando las alarmas y los malos datos del PMI manufacturero están dejando claro que la desaceleración de la economía china está siendo más fuerte de lo que el mercado estimaba. Pero el gobierno chino ya lanzó a mediados del mes pasado medidas para intentar sostener al mercado, que incluía un programa de compra de acciones, rebaja de los tipos de interés y la suspensión de nuevas salidas al parqué, así como la prohibición de venta de títulos a los accionistas con más de un 5% en una empresa.

Yo creo que estas medidas planteadas por el gobierno son contraproducentes. Cuando comenzó el desplome de la bolsa de Shanghai, el regulador permitió a muchas empresas suspender la cotización de sus acciones. Según Bloomberg, se acogieron a esta medida más de 1.400 empresas, por lo que las que no se acogieron corrigieron mucho más de lo que hubiera sido lógico. Y es que estas medidas producen inseguridad y desconfianza de los inversores y sobre todo, los fondos de inversión que tienen que dar liquidez a los partícipes que salen de su fondo tienen que vender de lo más líquido y se exageran los movimientos.

Curiosamente se habla de lo mal que está la bolsa de China y su índice a pesar de corregir un 29.26% desde máximos del año, sube un 14.02% en el año actual. Y es que parece que estamos descubriendo ahora que el índice de la bolsa de Shanghai es de los más volátiles que hay de todas las bolsas mundiales. Cae un 30% y todo el mundo se pone nervioso y a pensar en las implicaciones para el resto de bolsas mundiales, pero mientras ha subido un 150% desde los mínimos del año pasado nadie ha pensado que debería arrastrar al alza al resto de mercados. En el siguiente gráfico comparo la evolución del índice de la bolsa de Shanghai (línea blanca) frente a la bolsa de Hong Kong (Hang Seng, línea amarilla) y el S&P500 y el S&P500 (línea verde). En el gráfico es donde mejor se aprecia la mayor volatilidad de este índice. Al final del ciclo alcista la bolsa de Shanghai subió un 446% frente a subidas del 114% del Hang Seng y poco más del 3% del S&P500.

La conclusión a la vista de la evolución del índice de la bolsa de Shanghai es que está corrigiendo los excesos de la especulación que sufrido en los últimos meses. Son valores muy ilíquidos que no han podido soportar el exceso de volumen de compras que ha habido y ahora no están soportando el exceso de ventas. Es mejor analizar la evolución del Hang Seng que está formado por valores mucho más líquidos y menos restricciones operativas. En el gráfico de velas semanales de largo plazo, lo que se aprecia al estudiar la evolución del Hang Seng es que estamos viviendo efectivamente una corrección de la fuerte subida del inicio de año. Ahora estamos en la zona de soporte y corrigiendo casi toda la sobrecompra tal y como se aprecia en la evolución del RSI en la parte inferior del gráfico.

Y es que aunque es verdad que los datos de producción industrial (que es un claro indicador de la evolución del PIB), así como el volumen de exportaciones están resultando más débiles de lo esperado no hay que olvidar que el gobierno chino lleva tiempo intentando virar los componentes del PIB de su país. Quieren que el crecimiento del PIB esté más vinculado al consumo interno que vincularlo a las exportaciones. Por tanto es razonable que cada vez exporten y produzcan menos.

Por tanto, los datos macro, mientras mantengan cotas de crecimiento del PIB superiores al 6% y consigan que sea el consumo privado siga creciendo (siga creciendo su clase media) y compense otras partidas del PIB, serán los resultados de las empresas cotizadas en lo que deberíamos fijarnos para determinar el verdadero peligro de la bolsa china.

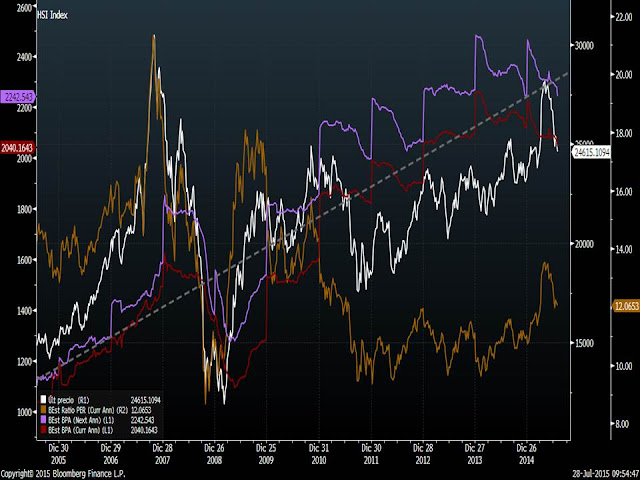

En el siguiente gráfico comparo la evolución del Shanghai index (línea blanca) frente al BPA estimado para el año en curso (línea roja), BPA estimado para el próximo año (Línea morada) y PER estimado para este año (línea naranja).

Lo que primero se aprecia en este gráfico es que desde 2010 al 2014 la evolución de este índice no seguía la evolución de los beneficios por acción de sus compañías (el índice corregía mientras que los beneficios subían haciendo el PER-línea naranja- cada vez más barato). Y justo a partir del verano pasado la bolsa ha corregido en sólo unos meses todo el GAP que se había abierto en los cuatro años anteriores. Lo que ocurrió el verano pasado fue un acuerdo entre la bolsa de Shanghai y la de Hong Kong para hacer más accesibles las acciones chinas a los inversores extranjeros.

http://economia.elpais.com/economia/2014/08/14/actualidad/1408039880_696320.html

Desde esta fecha se ha producido un terrible arbitraje que ha provocado el tremendo calentón de la bolsa de Shanghai. Ahora cotiza a un PER estimado de 15.11x. Sin embargo si miramos estos mismos datos para el índice Hang Seng, se aprecia que el movimiento de la bolsa está mucho más soportado por la evolución de los BPA.

El per estimado es de 12x y sí que es verdad que los BPA de este año y del año próximo se están revisando a la baja. Esto es lo que realmente debe preocuparnos, ya que si los BPA siguiesen revisándose a la baja, provocarían incrementos del PER estimado y encarecerían la bolsa. Además, se entra en un terreno peligroso de BPAs estimados decrecientes que sí que pondría en peligro la tendencia alcista dibujada en el estudio del Hang Seng anterior.

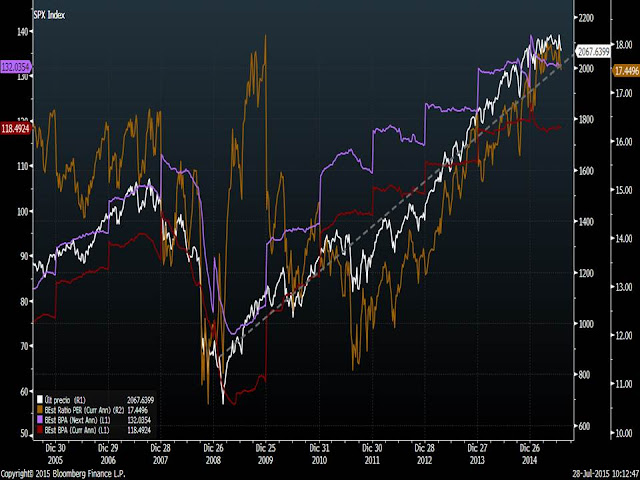

Y es que los BPAs estimados no sólo se están revisando a la baja en China sino también en el resto de zonas geográficas. En el mismo S&P500 vemos que la línea roja de los BPA estimados para el año en curso está hoy en niveles inferiores a los que se estimaban el año pasado a final de ejercicio. Es la primera vez que ocurre desde el año 2008. Sin duda, parece complicado que las compañías de Estados Unidos mantengan el ritmo de crecimiento de sus beneficios por acción que han tenido en los últimos años. El PER estimado para este año está pues en niveles bastante caros respecto a lo vivido en los últimos años.

En Europa ocurre algo distinto. Tras varios años de BPA decrecientes no sólo de año en año, sino durante el año, estamos viendo que este año durante el año se están revisando al alza, por lo que si este trimestre se cumplen previsiones y sigue bajando el precio de materias primas, el euro se mantiene estable, pues sí que sería factible que se mantenga la tendencia alcista soportada por los beneficios por acción que por fin parece entrar en fase ascendente.

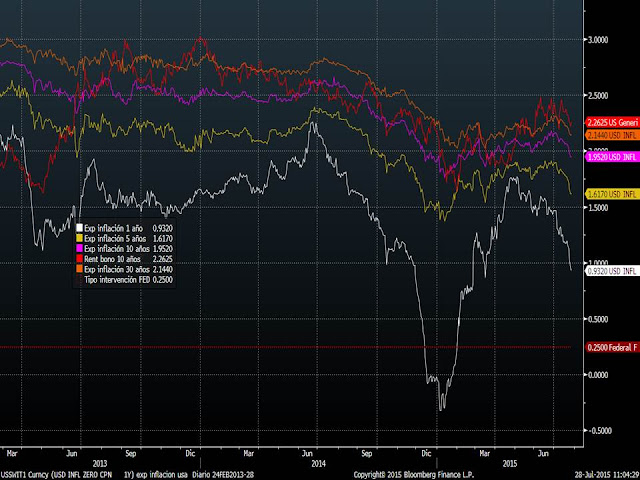

Y el principal aspecto que no debemos olvidar del ruido de China es que esta misma semana hay reunión de la FED. La desaceleración no sólo de China, sino del conjunto de la economía y sobre todo de los mercados emergentes pondrá en duda el discurso agresivo de Yellen. Todo el mundo tenía previsto que en septiembre habrá subidas de tipos de interés, y que quedaría una segunda subida en lo que queda de ejercicio. Pero la corrección de las materias primas y la fortaleza del dólar pueden provocar un discurso mucho más suave. Si miramos las expectativas de inflación de Estados Unidos se están revisando totalmente a la baja.

Si la FED mira este gráfico, no parece que tenga que precipitarse subiendo tipos. Y si Estados Unidos continuase con políticas expansivas, pues entonces la liquidez volverá a entrar en el mercado tanto comprando bonos como comprando bolsa.

Por tanto, el ruido de China a priori puede ser también una oportunidad de comprar a precios más baratos, aunque mucho ojo hay que tener con los resultados empresariales que están empezando a debilitarse. Estas semanas seguiremos pues muy pendientes a la evolución de los beneficios empresariales tanto de China como de Europa y Estados Unidos porque ahí estará la clave para determinar si las bolsas mantienen recorrido alcista o necesitan una corrección de mayor grado a la vivida desde abril.