Al parecer la fuerte corrección de los índices de renta variable de Estados Unidos se debió a unas declaraciones del presidente de la FED de Boston, Rosengren, diciendo que había que subir tipos de interés en septiembre o se podía "recalentar" la economía. Los inversores rápidamente recordaron el comportamiento del mercado en este inicio de año y decidieron reducir rápidamente riesgos en cartera. Y es que debemos recordar que este año hemos vivido el peor arranque para las bolsas en las últimas décadas y el detonante fue también declaraciones de un miembro de la FED, apostando a que habría 3 o 4 subidas de tipos en este ejercicio. Un mercado tan dependiente de las macro inyecciones de efectivo por parte de los bancos centrales, no parece estar preparado aún para que estos empiecen a acometer políticas menos expansivas.

Cuando todo el mundo tenía claro, a la vista de los últimos datos macro más débiles de lo esperado, que en septiembre no habría subidas, las palabras de Rosengren han desconcertado al mercado. A ello se une las declaraciones del jueves de Draghi en las que dejó claro que el BCE también está llegando al límite máximo de intervención de los mercados. No parece que anuncie más medidas de las que ya hay sobre la mesa (que a toda vista son claramente suficientes). La primera reacción evidente fue la de vender, y estas ventas se aceleraron porque desde el punto de vista técnico el S&P500 perforó a la baja el tremendo lateral en zona de resistencias que duraba ya 40 sesiones. En el siguiente gráfico podemos ver la tremenda vela bajista del viernes así como la fuerte recuperación de la sesión de ayer en la que, tras una apertura bajista del -0,4%, acabó en zona de máximos con un repunte del 1,32%.

En el gráfico se aprecia que en el primer soporte que encontró el S&P500 se produjo el rebote. La zona de máximos de 2015-2016 que este verano ha roto al alza (2115-2130), ayer se convirtió en soporte. Pero el rebote no se produjo por puro técnico, sino porque otro miembro de la FED también hizo declaraciones en el día de ayer. La gobernadora de la Fed, Lael Brainard, una persona cercana a la presidenta del banco central estadounidense, Janet Yellen y, por tanto, una de las voces a las que más atentamente escuchan los mercados, enfrió este lunes la posibilidad de una subida de los tipos de interés en EE.UU.. Lael Brainard no se refirió expresamente a las tasas, pero señaló que una retirada demasiado rápida de los estímulos por parte de la Reserva Federal supondría un riesgo para el mercado laboral de EE.UU., que considera que todavía no se encuentra del todo restablecido y podría provocar mayor inestabilidad en las economías internacionales.

Es una opinión mía, pero está claro que la FED ha utilizado a Rosengren para ver cómo de preparado está el mercado para la subida de tipos. Y está claro que aún no está preparado por lo que rápidamente se han desdicho. La reacción de vender no sólo se produjo en la renta variable, sino que también se produjo en la renta fija. Incluso más en la europea que en la de Estados Unidos por las declaraciones que hemos comentado del BCE. Al igual que el S&P500 ha roto a la baja el lateral en zona máximos históricos, la rentabilidad del bono alemán a 10 años ha roto al alza el lateral en zona de mínimos históricos.

Sin embargo, ni el dólar ni los futuros de los fondos federales reaccionaron a las palabras de Rosengren ni a las de ayer de Brainard. El Dollar Index en las tres últimas sesiones apenas se ha movido de la zona de mínimos de año. Si realmente el mercado se creyese que la FED será muy agresiva, el dólar se habría revalorizado con bastante fuerza.

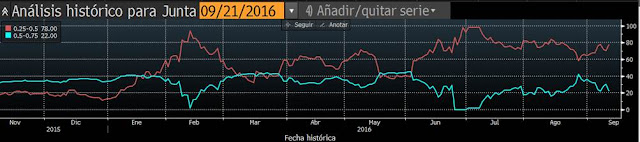

Los futuros de los fondos federales otorgan sólo un 22% de probabilidad a que haya subida de tipos el próximo 21 de septiembre sin que se aprecie repunte tras la declaración de Rosengren.

Por tanto, es bastante improbable que la FED suba tipos. Los bancos centrales seguirán apoyando a la economía. Tal y como vimos la semana pasada, la FED mantiene su balance en máximos desde el QEIII, el BCE seguirá comprando bonos y sólo habrá una subida de tipos este año. Y esta será en noviembre o diciembre, en función de la situación macro. Si continúa la debilidad actual, incluso podemos acabar el año sin cambios, por lo que los mercados seguirán bastante soportados igual que los últimos años. Si la economía va bien le dará soporte y si la economía se debilita serán los bancos centrales los que hagan esta labor.

Quizás esto no sea suficiente como para que se rompan máximos y veamos fuertes revalorizaciones en la renta variable, pero sí que es suficiente como para pensar que no veremos fuertes correcciones que auguren un cambio de tendencia. Con estos parámetros, es factible que veamos una recogida de beneficios, pero los inversores no están cambiando de activos, sino que se han ido a liquidez y el dinero en liquidez volverá al mercado si hay correcciones.

El dólar no se revalorizó porque el PBOC ya se está encargando de vender billetes verdes como churros...

Más indicios de dónde está el cisne negro.

En respuesta a Alejandro Coll

Y de comprar yenes, que no se te olvide esa parte.China, desde 2015 y sobre todo desde 2016 le esta pegando una paliza en tema divisas y trade a Japón brutal.

Dos paises que necesitan devaluar como el comer y por culpa del primero el segundo esta comiendo el polvo (porque uno esta una posicion de fortaleza respecto al otro china>japan pboc>boj en tema de "strenght"), mientras el primero solo pasa momentos un poco malos, miedo me da el desenlace global.

En respuesta a Raúl Artiles Mendoza

2)

La primera figura de este articulo nos enseña un techo redondeado de mas de 2 meses como una catedral, luego lo siguiente es la ruptura abrupta por debajo que es donde estamos.

Hasta donde puede seguir cayendo, como no soy adivino no lo se, pero lo veremos con la siguiente figura que formen los precios y consecuentemente los indicadores.

Solo recordaros lo que se ha escrito aquí en mas de una ocasión, y es que los cuchillos no se cogen cayendo.

En respuesta a Luis Mayoral

Tienes razón. Pero para mi gusto, la confirmación del techo no vendría de la pérdida de ese canal tan estrecho. Por algún sitio algún día debería romper. Para mi el techo lp marcará la perdida en cierre del nivel de 2100 puntos.

Pero lo que quiero decir en este informe es que aunque venga una corrección de mayor calado, no nos dejemos llevar en las próximas sesiones por un nuevo pánico vendedor y empecemos a estudiar niveles en los que entrar, ya que los mercados siguen claramente soportados.

En respuesta a Miguel Ángel Paz Viruet

Esperemos que los que nos movemos por esta página tengamos la suficiente cultura financiera para no dejarnos llevar por pánicos vendedores, ni tampoco en su día por pánicos compradores.

Un saludo.

En respuesta a Andrés Corral Márquez

Confiemos en todos, pero no demasiado en ninguno.

Magnífico artículo Miguel Ángel. Echo en falta que las declaraciones de la FED se sucederán a menudo para mantener el mercado antes de las elecciones. Que no te quepa duda.