Ayer comentábamos que los mercados de renta variable en general podrían corregir entre un 5% y 10%. La excusa puede ser Grecia, una recogida de beneficios o un menor crecimiento de las economías globales del que se estimaba hace unos meses. Pero una caída de estas magnitudes no pondría en peligro la tendencia alcista de los mercados y los inversores deberían verla como la oportunidad de subirse al carro alcista que parecía escaparse en este espectacular inicio de año. En el primer trimestre el Ibex ha subido un 12%, el Eurostoxx un 17.5%, el DAX alemán un 22% y el CAC 40 francés un 17.8%. Tras el mejor arranque del año de las últimas décadas, en todas las conversaciones con asesores, clientes, gestores de carteras, etc… era unánime la visión del mercado y todos opinábamos que si hubiese una corrección en el mercado habría que aprovecharla para incrementar riesgos. Y ahora que se está produciendo, resulta que no nos atrevemos a comprar porque la bolsa puede caer más.

Evidentemente la bolsa puede corregir más, pero nos encontramos grandes valores con atractivo potencial de ganancias a medio plazo y con un importante descuento sobre el precio de final de marzo o mediados de abril. Está claro (o quizás no tanto) que un no rotundo en el referéndum del domingo alargaría aún más la agonía que estamos viviendo en Grecia y sería más probable que se prolongasen las correcciones, pero como no sabemos el resultado del referéndum ni siquiera cómo se va a tomar el mercado el mismo, debemos fijarnos en los fundamentales y ver si nos compensa asumir el riesgo de poder perder entre un 5% o 10% a corto plazo nos compensa con la probabilidad de que la corrección haya acabado y entremos en tendencia alcista de los mercados con un descuento considerable. Siempre está el término medio de entrar en parte y guardar algo de liquidez para comprar más si se producen los recortes.

Normalmente cuando estamos en situaciones de dudas sobre si podemos estar en techos de mercado, suelos o posibles cambios de tendencia, en vez de analizar los índices por países, suelo mirar la evolución de los distintos sectores. Nos puede dar buenas pistas sobre si nuestra teoría de un posible recorte hay que verlo como oportunidad de compra o como el inicio de una tendencia bajista de largo plazo. Así, estudiando los principales sectores del Eurostoxx 300 (compañías sólo de la zona euro), llegamos a las siguientes conclusiones.

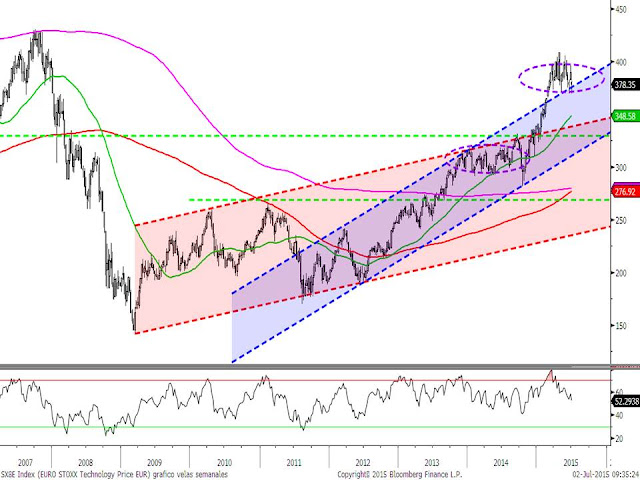

Los sectores menos ligados a la evolución de la economía europea, bien por ser sectores no cíclicos o compañías multinacionales más dependientes del ciclo global, mantienen intacta sus tendencias alcistas y no se aprecia ni siquiera amago de techo de mercado. La corrección de estos meses es más una recogida de beneficios o movimiento correctivo para corregir las fuertes señales de sobrecompra (he añadido el estudio RSI). Estos sectores son el sector tecnológico, el industrial, salud, distribución, consumo básico y consumo discrecional y como se aprecia en los gráficos, todos son claramente alcistas.

Tecnología. Clara tendencia de máximos y mínimos crecientes acelerada en el arranque de año y el movimiento de las últimas semanas se asemeja al inicio de un lateral como el del año pasado para consolidar las subidas más que a un techo de mercado. El RSI ha corregido gran parte de la sobrecompra de marzo.

Sector Industrial. Al igual que el anterior mantiene clara tendencia alcista desde los mínimos de 2009 dejando patente que es un sector muy vinculado a la economía global (se asemeja más al MSCI World) y la corrección de las últimas semanas puede ser el Pull back a la resistencia rota que son los máximos del año pasado y del 2007.

Sector Salud. Otro en clara tendencia alcista. Puede corregir hasta la zona de 700-750 puntos que es la tendencia alcista desde 2011, media de 50 semanas y máximos del año pasado pero no parece peligrar la tendencia de mínimos y máximos crecientes que determinan su tendencia alcista.

Consumo básico. El gráfico apenas merece comentarios. Canal alcista inmaculado desde 2009 acelerada tras romper los máximos del año pasado. Puede haber movimiento de consolidación similar al vivido el año pasado, más que un techo o giro de mercado.

Consumo discrecional. Lo mismo que todos los anteriores. Tendencia muy alcista y movimiento lateral para corregir la fuerte sobrecompra.

Hasta aquí los sectores muy alcistas, que evidentemente pueden corregir, pero la corrección sería una oportunidad de compra similar a las vividas en toda la tendencia desde el año 2009. El resto de sectores están más vinculados al crecimiento de la eurozona y por ende, presentan estructuras bastante más débiles que las anteriores. Los sectores son el de telecomunicaciones, utilities, bancario y construcción y materiales.

Sector telecos. De todos los comentados es el más alcista y está en la parte superior de un canal alcista iniciado en el 2013. Puede haber corrección pero la zona de 350 puntos sería un soporte importante, y parece estar en disposición de atacar los máximos de los años 2.009-2.011 tras superar la media de 500 semanas.

Sector Utilities (servicios públicos). Mucho más cerca de los mínimos del 2012 que de los máximos del 2007. Sin duda es el sector más perjudicado por la austeridad de los gobiernos europeos. Pero en el grafico se aprecia que estamos en un claro lateral entre 260 y 300 puntos. Ahora de nuevo está más cerca de soporte que de resistencia. Un cierre sobre 300 puntos generaría potencial hasta la zona de 400 puntos que son los máximos del 2.009.

Sectorial bancario. Lateral justo antes de la resistencia de los máximos del año pasado. Está muchísimo más cerca de los mínimos de 2009 y de 2012 que de los máximos del 2007. Está un poco en terreno de nadie pero parece que ofrece más potencial alcista que bajista.

Sector construcción y material. Este sí que ha superado los máximos del año pasado y está en un movimiento lateral para consolidar la ruptura. Desde 2.012 mantiene un claro canal alcista.

Después están el sectorial de Recursos básicos y energía que no presentan grandes pistas pero que tampoco aportan mucho a los índices europeos. La conclusión es un poco la misma que viendo los índices. Tenemos a sectores muy alcista y que seguirán siéndolo pase lo que pase con Grecia y los sectores más débiles ya tienen recogida esa debilidad en el precio (apenas han subido desde los mínimos de la crisis). Así pues, los mercados sí que pueden corregir dentro de la tendencia alcista pero la foto de los sectores a priori no parece anticipar un cambio en la tendencia de largo plazo. No hay techo en los sectores que han liderado las subidas ni pérdidas de soportes importantes en los sectores más retrasados.