Hoy, a pesar

de no ser un entendido en la materia ni mucho menos, decidí analizar

fundamentalmente la empresa Realia. Una inmobiliaria que desde su salida a

bolsa no hizo otra cosa que perder valor en su cotización, normal viendo el

contexto de su OPV en el año 2007.

Decidí

llevar a cabo este análisis al ver un vídeo sobre una conferencia de Warren

Buffet en youtube (aquí) donde en una de las partes habla sobre las

posibilidades que surgen en sectores castigados en extremo, como en este caso

el inmobiliario español, y de compañías las cuales su activo circulante es

inferior a su valor bursátil. Aviso de antemano que mi fuerte no es el análisis

fundamental por lo que el artículo para muchos de los lectores será bastante

básico, pero espero que sirva para reflexionar sobre un sector que a mi modo de

ver está muy penalizado y que creo que con el paso del tiempo volverá a

recuperar su esplendor.

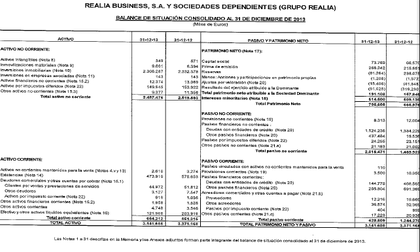

Una vez

dicho esto vamos a meternos en materia. Primero os pondré el balance de

situación de dicha empresa para que podáis ver los datos por vosotros mismos.

Para llevar

a cabo este análisis lo que hice en primer lugar fue calcular la capitalización

actual de la empresa en bolsa. Sabiendo que el número de acciones en el mercado

es 307.371.000 y que el precio de cierre a día de hoy Jueves 5 de Junio es de

1,43 me da como resultado una capitalización de 439.540.530. El primer dato que

llamo mi atención es ver que el activo circulante ya es superior a este precio

en casi 237 millones. Por lo que estaríamos comprando la compañía muy por debajo

de su valor contable. En cualquier otro producto vistos estos números ya no

dudaríamos pues es un chollo compran algo por menos de su precio, incluso en

este caso es mucho más que un chollo por que la cifra a la que hicimos

referencia es el activo circulante, que nos muestra, en teoría, la parte de la

empresa que podíamos trasformar en efectivo con relativa rapidez.

Pero como la

bolsa no vende realidades sino que descuenta expectativas futuras vamos a

seguir analizando más datos. Para eso vamos a fijarnos en el pasivo.

Comenzaremos por analizar lo que se llama el Fondo de Maniobra, que sería la

facilidad que tendría de financiarse a corto plazo dicha empresa y se calcula restándole

al activo circulante el pasivo circulante. Pues bien, haciendo esto vemos que a

corto plazo la compañía tampoco tendría problemas financieros pues el activo

corriente supera en 244 millones al pasivo corriente. Siguiendo con el análisis

si nos fijamos en los pasivos a largo plazo es donde nos aparece el primer

problema o como mínimo las primeras dudas, pues podemos ver como la compañía

tuvo problemas para reducir sus préstamos con las entidades bancarias llegando

estos incluso a aumentar. Si bien el importe de estas obligaciones sigue siendo

inferior a su contrapartida del activo.

Todo esto

unido a mi creencia de que el mercado inmobiliario sufrirá una recuperación, más

o menos fuerte, en los años venideros me hace creer que tenemos delante una

inversión bastante atractiva y rentable.

Se que el

análisis es muy básico y escaso, pues faltan un montón de datos que mostrar

para hacer un análisis fundamental completo como por ejemplo: situación del

mercado, posición de la empresa en él, ventas, márgenes... pero como dije al

principio está no es mi especialidad solo intento mostrar una posible inversión

que considero factible. Expuesto esto me gustaría que gente mejor preparada en

este ámbito nos diera su opinión de como ve la situación actual de la empresa y

del sector en general.