Tras la retirada de estímulos monetarios por parte de la Reserva Federal de EEUU el pasado mes de octubre, los inversores centran ahora su atención en cuándo subirán tipos de interés el próximo año. No obstante, el verdadero riesgo en este sentido, es una toma de decisiones equivocada: que se haga demasiado tarde y la inflación se sitúe en niveles demasiado altos o que se haga demasiado pronto y eche un freno al crecimiento y creación de empleo, punto al que Janet Yellen presta especial atención.

Imaginemos también las consecuencias en otras zonas geográficas como Japón y la zona euro, con políticas monetarias actualmente opuestas al país americano. Un alejamiento de las expectativas de subidas de tipos de interés, probablemente implique una depreciación del dólar con sus principales cruces, por lo que las medidas adoptadas por Mario Draghi o Haruhiko Kuroda, perderían eficacia provocando efectos negativos en las exportaciones de ambas regiones, así como en crecimiento y precios.

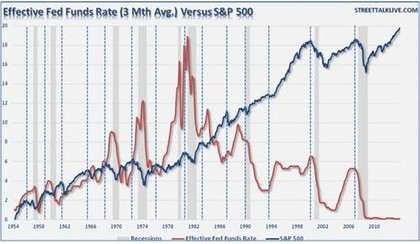

Será muy importante el tempo en la próxima subida de tipos de interés pero, ¿cuál ha sido la reacción de las bolsas en el pasado?

Bien, en las últimas 16 veces que la Fed subió tipos de interés, el mercado entró en fase bajista o sufrió correcciones en 13 de ellas, 6 meses antes de dicha subida.

Desde el final de la II Guerra Mundial, se produjeron 6 retrocesos (5-10%), 4 correcciones (10-20%) y 3 mercados bajistas (más del 20%).

No obstante, tras las subida de tipos, el S&P 500 reaccionó con subidas cercanas al 2% en los 6 meses posteriores.

En cuanto a los sectoes, históricamente lo han hecho bien con subidas de tipos el tecnógico, los materiales básicos y la energía. Por el contrario, los peores fueron las finanzas y las telecomunicaciones.

El inicio del mercado alcista en el que nos encontramos comenzó en el año 82, que coincide con el período de bajada de tipos de interés benficioso para la renta variable pasando en el caso del Dow Jones de 1.000 puntos a 17.800 actual.

Nos podemos preguntar si es momento de reducir posiciones en renta variable ante la probable subida de tipos en el año 2015. Bien, en principio creemos que la renta variable, por valoración, puede tener recorrido si lo comparamos en términos relativos con la renta fija. El S&P 500 tiene actualmente un PER cercano a 20, por lo que si dividimos 1/PER =1/(Precio/Beneficios), nos da una rentabilidad estimada del 5% a largo plazo. El bono a 10 años americano, está actualmente en el 2,3%, por lo que podemos decir que la rentabilidad de la bolsa supera a la de la renta fija en 373 puntos básicos. Lo normal es que sea así, pero también es cierto que la renta variable america se sitúa actualmente en máximos históricos y como hemos visto hace un mes, la volatilidad se puede incrementar de forma importante en cuestión de días.

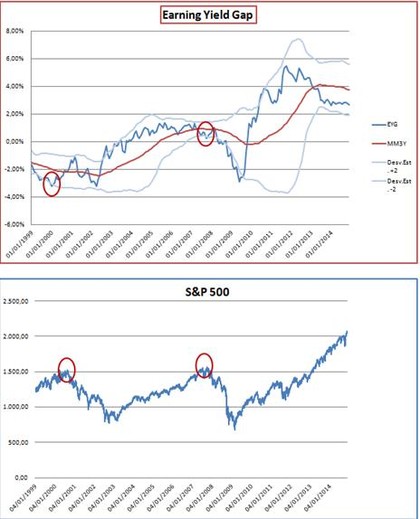

Si nos fijamos en el gráfico de abajo, representamos el ratio Earning Yield Gap, que mide la diferencia entre la rentabilidad esperada de la bolsa y del bono del gobierno americano a 10 años. Normalmente, cuando este indicador toca las deviaciones típicas (por 2) suele indicar que es momento de entrar en renta fija (linea azul de abajo) por haber una sobrevaloración relativa de la bolsa con respecto a la renta fija. Los puntos marcados en rojo indicaron en el pasado el techo del S&P y el inicio del recorrido en renta fija. Lo contario ocurre cuando el Earning Yield Gap toca la desviación típica por 2 (punto naranja).

Actualmente, dicho indicador no nos está mostrando el fin de un ciclo alcista en bolsa, pero observamos cómo se sitúa por debajo de su media móvil a 3 años y cada vez está más cerca de una sobrevaloración relativa del mercado de renta variable. Debemos tener en cuenta también, que en los próximos años, EEUU tendrá que continuar con esta subida de tipos para controlar la inflación si la economía mejora sustancialmente. Si dejamos el resto de variables constantes, con el bono a 10 años en el 3%-3,1%, podríamos ver un techo en renta variable.

Este indicador es muy interesante, pero debemos tener en cuenta que hay momentos donde hay distorsiones en el mercado y la correlación entre el precio de la renta variable y la renta fija se vuelve positiva.

Como asesores, siempre repetimos este discurso, pero puede evitar que pasemos sustos importantes y ver rentabilidades negativas en nuestras carteras: Diversificación como primera norma para la construcción de carteras. Acorde se vayan moviendo las expectativas del mercado, iremos recomponiendo nuestros portfolios para aportar valor, pero evitando tomar riesgos excesivos apostando a una sóla carta o tratando siempre de vender o comprar en techos o suelos de mercados (la parte más difícil de adivinar).