Introducción

Mañana miércoles se publican las primera estimaciones del PIB de la eurozona y de sus principales economías. En el análisis macroeconómico se suelen utilizar dos tipos de indicadores para medir la actividad económica: soft indicators y hard indicators o indicadores cualitativos y cuantitativos.

Los primeros indicadores son encuestas de confianza a los agentes económicos (empresarios, consumidores) que responden en base a una respuesta cerrada (e.g. mejora, se mantiene o empeora la actividad), los segundos si bien son también resultado de una encuesta, describen un aspecto concreto de la actividad (ventas minoristas, IPI o índice de producción industrial, índice de producción de la construcción) en la que se pregunta directamente por la facturación o producción.

Otra diferencia es que mientras los segundos son coincidentes (por ejemplo, los datos de enero a marzo se refieren al PIB del primer trimestre) y se publican más tarde, los primeros se publican antes y si incorporan algún componente adelantado (e.g. componente de nuevos pedidos PMI) pueden ser también indicadores adelantados (e.g. PMI suele adelantar un mes al PIB).

A continuación repasaré la coyuntura de las principales economías de la eurozona (omitiendo a España) y al conjunto de la eurozona.

Alemania: ligera ralentización tras fuerte PIB 4T14

Los indicadores cualitativos como el componente de expectativas del IFO o el PMI compuesto (indicador de confianza de Markit), si bien apuntan una mejora en la tendencia en el segundo trimestre del año (en el caso del IFO también en 3T15), en el caso de este trimestre indican ralentización en la tasa de crecimiento del PIB sobre el dato anterior (4T14 +0,7%).

Por su parte, las ventas minoristas y producción industrial, también apuntan desaceleración de la economía alemana. En este caso el indicador sintético (elaborado con regresiones sobre el PIB) anticipa PIB 1T15 de +0,5%/0,6% con una mejor evolución de las ventas minoristas (demanda interna, servicios) que de la producción industrial (demanda externa, industria), lo que supone un patrón similar al PMI (PMI servicios por encima del PMI manufacturas).

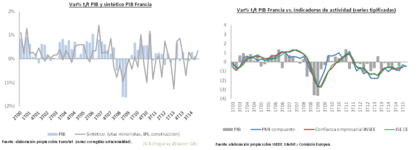

Francia: divergencia entre los indicadores y posible mayor expansión del PIB

En el caso francés, existe cierta divergencia entre ambos indicadores. Los primeros apuntan en este trimestre (y en 2T15) un crecimiento del PIB en línea con el del último trimestre del pasado año (4T14 0,1%) y por debajo del promedio de los últimos 20 años (0,3%), mientras que el sintético de ventas minoristas, producciónindustrial y producción de la construcción anticipa una mejora del PIB hasta +0,2%/0,3% en el primer trimestre de 2015.

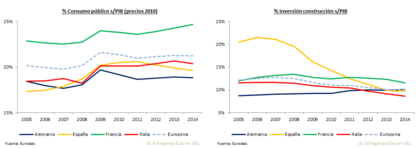

Hay que recordar la divergencia que hubo entre los indicadores de confianza y PIB galo entre la segunda parte de 2012 y primera de 2013, evolucionando en ese periodo mejor el PIB que esos índices. Entre los motivos que pueden explicar la diferencia entre los indicadores y el PIB se encuentra el crecimiento del gasto público. Si este incrementa su peso en el PIB los encuestas de confianza no captan esa mejora pues se limitan al sector privado.

Como se puede observar en el gráfico el peso del consumo público sobre el PIB en Francia ha crecido en los últimos años. Otra explicación, que afecta en concreto al PMI, es el impulso de la inversión en construcción en el PIB, actividad no cubierta por Markit. En este caso no se observa cambio significativo en esa ratio.

La divergencia entre los indicadores en la tendencia también se extiende a sus componentes, dado que mientras los indicadores de confianza anticiparían una mejor evolución de la confianza en el sector servicios o en retail (comercio al por menor), es mejor la evolución de la producción industrial que el de las ventas minoristas en este primer trimestre del año.

Italia: sin señales de respuesta del PIB, al menos hasta 2T15

Tras un débil dato a finales del pasado año (4T14 0,0%) ambos tipos de indicadores apuntan un primer trimestre con una similar atonía (sintético 1T15e 0,0%/0,1%).

Los indicadores de confianza, eso sí, indican repunte del PIB en el segundo trimestre con lo que, de cumplirse, la economía transalpina dejaría atrás catorce trimestres con variación del PIB trimestral cero o negativo. Tanto PMI como ISE (indicador de confianza de la Comisión Europea) apuntan una mejora en el segundo trimestre generalizada tanto en los servicios como en la industria.

Eurozona: mejora la tendencia en 1T15 con señales positivas de cara al resto del año

Si de pondera la diferente evolución de Alemania, Francia, Italia y España en base al peso de sus economías en el PIB de la eurozona (en términos constantes) la tasa en la eurozona pasaría del 0,3% en el pasado trimestre a 0,4% en el actual, crecimiento similar al que apunta el PMI compuesto.

Por su lado, el indicador sintético basado en la producción industrial y las ventas minoristas apunta un crecimiento algo superior (+0,5%/0,7%) al 0,4%.

En lo que sí coinciden ambos tipos de indicadores es en una mejor evolución de la industria que los servicios/ventas minoristas, lo que indicaría un mayor impulso de la demanda interna que de las exportaciones a destinos de fuera de la eurozona.

Este cambio en el perfil del crecimiento (demanda externa a demanda interna) es significativo para las exportaciones españolas pues un parte importante de la ventas a los mercados de la eurozona son bienes de consumo.

Un buen ejemplo son las exportaciones de automóviles que se benefician del crecimiento de matriculaciones en destinos como Alemania o Francia en 2015.

Por último, la mayor expansión de los últimos indicadores de confianza conocidos, apunta a un crecimiento superior de la eurozona en el segundo trimestre del año cumpliéndose paso a paso la mejora en las expectativas que ya analicé anteriormente.