Ayer había bastante expectación por lo que podría deparar la primera rueda de prensa de Trump desde que ganase las elecciones el pasado 8 de noviembre. Sin embargo, decepcionó claramente. El discurso se centró en defenderse de los conflictos de los últimos días con Rusia. Básicamente, los temas de hackeo informático del proceso electoral y rumores de informes de espías rusos con acusaciones graves contra el futuro presidente. De cuestiones económicas volvió a salir el Trump "populista", y prácticamente sólo habló del muro con México y que será este país el que lo financiará. También habló del desastre del "ObamaCare" y que trabajará para eliminarlo. Nada habló de la rebaja de impuestos ni de la inversión en infraestructuras.

En definitiva, ayer el mercado se quedó sin saber cuál va a ser su política fiscal y económica real. Y sí que dejó claro que será un presidente muy peculiar y que mantendrá una relación complicada con la prensa. Además, desde su elección parecía que la relación entre Rusia y Estados Unidos mejoraría, y no parece que los últimos acontecimientos vayan en este sentido. Así las cosas, aunque las bolsas en EE.UU. acabaron en positivo, la mayoría de activos empezaron a desandar el terreno iniciado tras las elecciones. Veámoslo.

Se producen compras de bonos del estado americano (bajada de rentabilidad) en todos los plazos. En el siguiente gráfico vemos cómo la rentabilidad vuelve a situarse por debajo de cotas importantes. El 5 años por debajo del 2%, el 10 años por debajo del 2,5% y el 30 años por debajo del 3%. El temido estallido de la burbuja de renta fija no está siendo tan grave y en cuanto los bonos han llegado a cotas altas, han vuelto las compras. Tal y como veníamos comentando a final del año pasado, será complicado que Trump consiga lo que no han conseguido los bancos centrales durante años de inyecciones de dinero en la economía. Crear altas tasas de inflación será bastante complicado. Estamos viendo que efectivamente han repuntado, pero como hemos comentado esta misma semana, este fenómeno se debe a la escalada del crudo y no a Trump.

Evolución de la Tir de los bonos americanos en distintos plazos.

Como vemos en el gráfico, el giro a la baja de la tir de los bonos no se produjo ayer, sino que se inició hace varias sesiones, cuando las lecturas de las actas de la FED recogieron en varias ocasiones la palabra incertidumbre al hablar de las previsiones económicas futuras. Además, no va a ser tan fácil que la rentabilidad de los bonos de Estados Unidos rompa al alza una tendencia bajista que dura justo 30 años. En el siguiente gráfico podemos ver la tendencia de esos 30 años en la rentabilidad del bono americano a 10 años. Justo pasa la tendencia por la zona de máximos alcanzados a final de 2016. Ahí es donde se han producido las compras, al igual que ha venido sucediendo los últimos años cada vez que se ha llegado a la directriz bajista.

Evolución de la rentabilidad a 10 años.

Y a 30 años, la directriz pasa por la zona del 3.20%, nivel al que se ha acercado la rentabilidad también de los bonos al cierre de 2016.

No estamos diciendo que no se pueda romper esta directriz bajista, pero parece evidente que tras venir del 1.40% y 2% respectivamente y llegar a la resistencia de forma vertical, es muy difícil que esta fortísima resistencia se supere al primer intento.

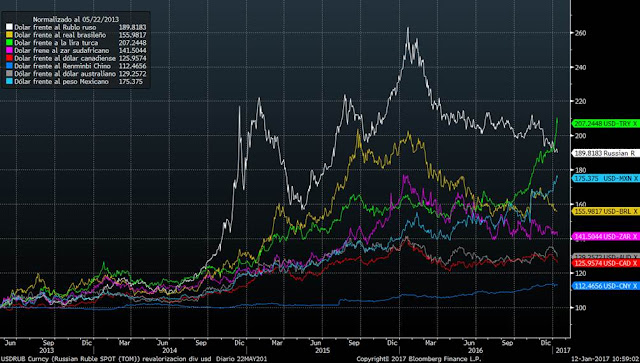

Otro activo que está reaccionando en contra de la euforia desatada tras las elecciones es el dólar. Salvo la Lira Turca y Peso mejicano, el dólar pierde posiciones en las últimas jornadas frente a las principales divisas emergentes.

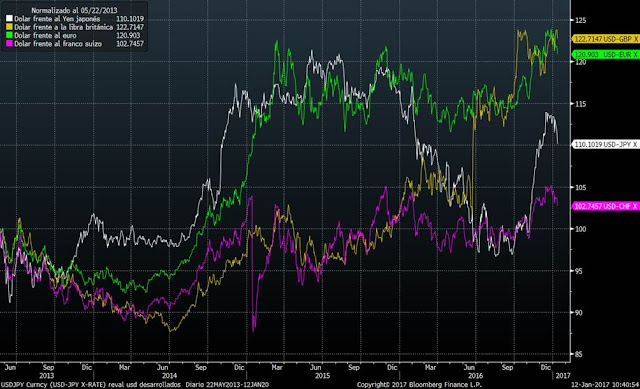

Y también lo hace frente a las de países desarrollados.

Por tanto, se aprecia que toca corregir los excesos provocados por la victoria de Trump. Ni va a provocar una inflación galopante, ni tampoco va a generar que la economía de Estados Unidos crezca sosteniblemente por encima del 3%. Los futuros de la FED también están rebajando el optimismo sobre el número de subidas de tipos. Para el primer trimestre, la posibilidad de que haya una subida de tipos ha pasado del 32% al 26% esta semana. Y la de que haya tres o más subidas de tipos en el año hoy es sólo de un 30% frente al 42% de hace una semana.

Pero esto no quiere decir que los mercados de renta variable tengan que darse la vuelta. Los mercados de renta variable estarán pendientes las próximas jornadas de los resultados empresariales, que son el verdadero motor de las bolsas. Mañana es el turno de importantes bancos de Estados Unidos (JPMorgan, Wells Fargo, Bank of America), que marcarán el inicio de la temporada. Serán estos, y los que se produzcan la semana que viene, los que nos dirán si las bolsas necesitan un respiro o si por el contrario continuarán su tendencia alcista con la fuerza que mantienen desde mediados de noviembre.