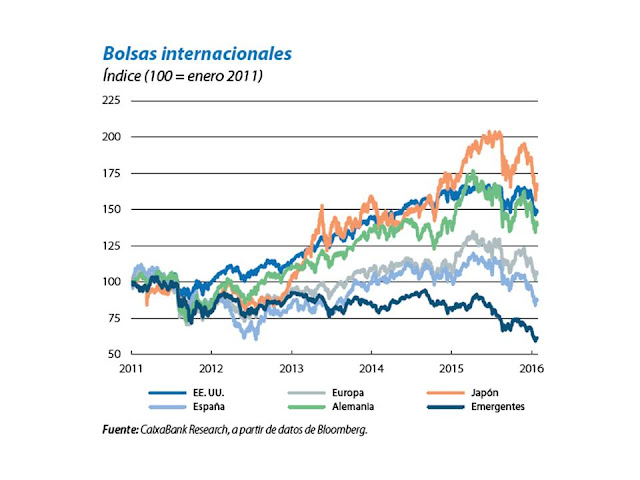

Actualmente en las bolsas se están produciendo caídas importantes (figura siguiente), y como es habitual, se han buscado explicaciones diversas. Entre ellas se encuentran una posible apreciación del dólar, la depreciación del yuan y la ralentización de la economía china, culpando a esta última de la caída del precio del petróleo y otras materias primas. Lo que ha dado lugar a crear el temor de que provoque un efecto dominó que afecte al crecimiento de las economías exportadoras, reduciendo la tasa de crecimiento mundial e incrementando el riesgo de default de determinadas economías con un volumen elevado de deuda externa. La cuestión a plantearse es si puede atribuir a este escenario el deterioro actual de los mercados financieros.

Figura.- Evolución de las bolsas internacionales. La Caixa: El binomio China-Petróleo sacude la escena financiera internacional.

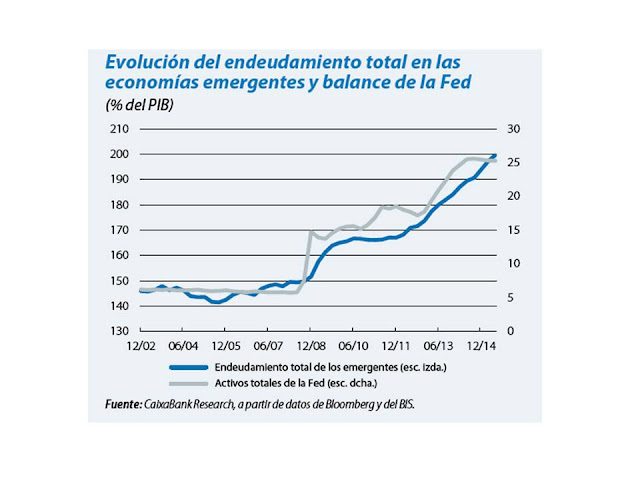

Los países emergentes han sufrido un importante incremento del endeudamiento los últimos años (figura siguiente), de tal forma que si en 2008 este representaba el 150% del PIB, ha pasado al 200% a mediados de 2015 , principalmente en el sector corporativo no financiero, donde ha pasado del un 60% del PIB a un 90%, siendo el peso de la deuda corporativa en dólares del orden del 10% del PIB.

Figura.- Evolución de deuda de los países emergentes. La Caixa: ¿Pueden aguantar las economías emergentes la subida de tipos de interés en EE.UU?

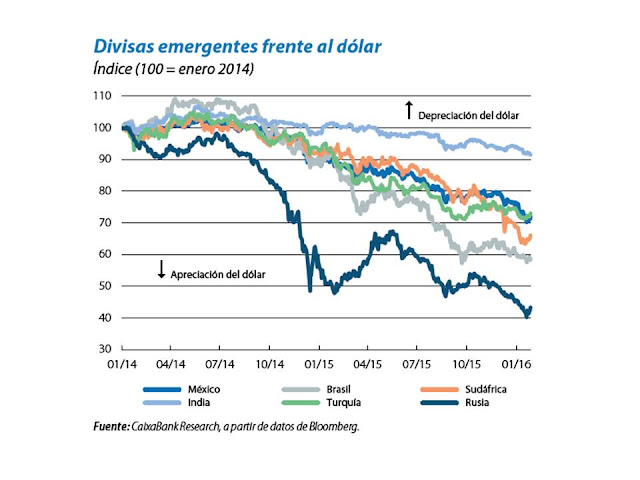

La subida de tipos estadounidense tendría dos efectos potenciales, ya que provocaría el incremento de tipo de cambio del dólar aún más de lo que lo ha hecho (figura siguiente), incrementando todavía más la deuda en términos reales de los países endeudados, al mismo tiempo que incrementaría el coste del servicio de la deuda al elevarse los tipos de interés.

Figura.- Evolución de tipos de cambio de economías emergentes. La Caixa:El binomio China-Petróleo sacude la escena financiera internacional.

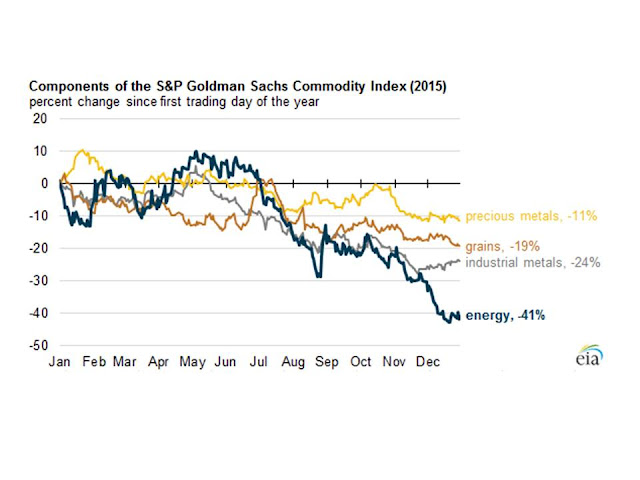

Este escenario, sin embargo, también presenta su ángulo positivo, ya que la apreciación del dólar podría incrementar las exportaciones de estos países. Si bien, las principales exportaciones son de materias primas y sus precios se han reducido considerablemente, como muestra el S&P Goldman Sachs Commodity Index (GSCI) (figura siguiente).

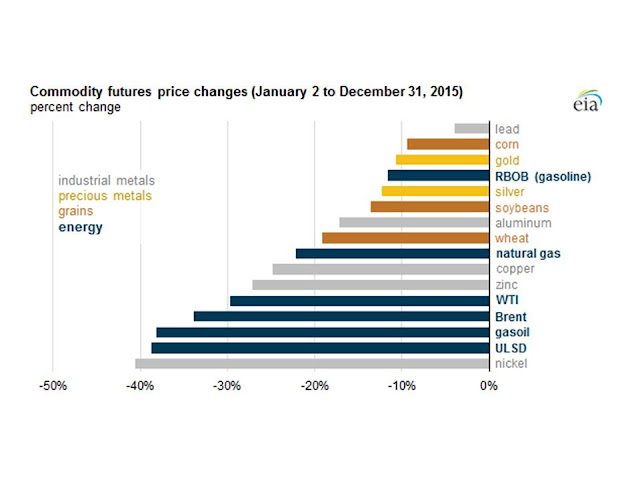

Figura.- U.S. Energy Information administration (EIA). Prices for oil and natural gas commodities fell during 2015.

El componente de energía del GSCI cayó un 41% desde inicios de 2015, suponiendo el petróleo (West Texas y Brent) aproximadamente el 69% del índice GSCI de energía, condicionando por tanto en gran medida el conjunto del índice de energía, que cayó mucho más de lo que lo hicieron los índices de metales (-24%), el grano (-19%) y los metales preciosos (-11%).

Por otra parte, la reducción de tasa de crecimiento china y la devaluación del yuan también afectaría a los países exportadores de materias primas, tanto reduciendo el volumen de exportaciones como su precio, recortando el ingreso de divisas y por tanto la capacidad de pago de deuda externa.

Sin embargo, una devaluación intensa del yuan parece poco probable, ya que pondría en cuestión el intencionado papel de las autoridades de promover el yuan como moneda de reserva internacional y además provocaría la salida de divisas del país, cuando además China posee abundantes reservas en dólares para proteger su tipo de cambio.

Indudablemente el tema es muy complejo con muchas variables interrelacionadas, pero el centro de este post es la evolución del precio de las materias primas y sobre todo del petróleo. La reducción de precio de las materias primas, en principio, debe beneficiar a los países importadores y perjudicar a los exportadores. Pero mientras el caso de los países exportadores es claro, ya que reduce sus ingresos y afecta a las cuentas públicas, existen discrepancias en el caso de los países importadores.

En el caso de los países exportadores de materias primas, los exportadores de petróleo son los que han sufrido más, ya que los recortes que ha sufrido el precio del barril han sido mayores que el de otras commodities (figura siguiente), llegando a marcar mínimos no vistos en mucho tiempo, de unos 30$/barril el 8 de febrero de este año . Para más información sobre países exportadores de petróleo ver "La guerra del Petróleo").

Source: Bloomberg.L.P. Note: These commodities are included in the S&P GSCI Energy, Grains, Industrial Metals, and Precious Metals indices. All price changes reflect changes in front month futures contract price for each commodity. WTI is West Texas Intermediate, RBOB is reformulated gasoline blendstock for oxygenate blending, and ULSD is ultra-low sulfur diesel.

Figura.- U.S. Energy Information administration (EIA). Prices for oil and natural gas commodities fell during 2015.

En lo que se refiere a los metales, el cobre y aluminio ponderan más del 75% del el S&P GSCI Industrial Metals index, siendo afectada la evolución del índice por la reducción de la actividad manufacturera china y menor actividad económica de muchos países desarrollados y mercados emergentes. Sufriendo el níquel la mayor caída debido a las expectativas de menor demanda de acero inoxidable de países como China .

Como comentaba anteriormente, existen ciertas discrepancias en cuanto al efecto de la reducción del precio de las materias primas en las economías importadoras, ya que mientras algunos piensan que el recorte en los precios de las commodities, y el petróleo en particular, beneficia a los consumidores, otros creen que la situación perjudica seriamente al sector petrolero y esto puede tener un efecto dominó sobre el sistema financiero y la inversión afectando a la economía en general.

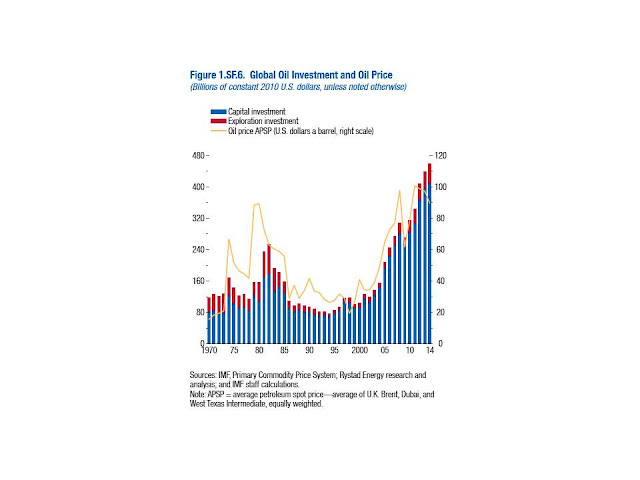

La situación es compleja. La reducción del precio del barril de petróleo reduce lógicamente los beneficios de las grandes empresas del sector petrolero, preferentemente las que dependen en mayor medida del negocio upstream (exploración y producción), reduciendo las inversiones en nuevas exploraciones e instalaciones, es decir, reduciendo el capex (inversión en capital-figura siguiente), al mismo tiempo que se produce un ajuste de plantillas, lo que conjuntamente contribuye a reducir también el PIB, no siendo estos los únicos efectos de la situación, ya que al mismo tiempo da lugar a un recorte del dividendo e incremento del endeudamiento de las empresas .

En cualquier caso, e independientemente de la situación puntual actual, parece claro que el sector petrolero se enfrenta a tiempos difíciles, ya que en el horizonte no se vislumbra que los precios, aunque suban significativamente en términos porcentuales lleguen a alcanzar los 100$/barril, estableciéndose un precio máximo de unos 60$/barril , por lo que el futuro de las empresas del sector es negro, y nunca mejor dicho.

Figura FMI. World Economic Outlook. Uneven Growth. Short and Long Term Factors.

En el caso concreto de U.S., la inversión en minería y exploración, la mayoría correspondiente al sector del petróleo (aunque también incluye carbón, gas natural y otros minerales), se redujo un 35% en 2015, la segunda mayor contracción desde 1948, pasando de 135.000 mill $ a 87.700 mill de $. Lo que ha dado lugar a que las inversiones en minería y exploración como parte de las inversiones totales privadas se redujeran del 5,2% del total en 2014 al 3% en 2015, siendo los bajos precios del petróleo un factor determinante en la reducción del capex de este sector.

Sin embargo, a pesar de la reducción de inversiones en el sector y sus efectos, la historia no apoya el hecho de que la reducción del precio del barril se acompañe de menor crecimiento y de que los mercados hayan caído descontando una reducción del crecimiento como consecuencia de la caída del precio del barril. Indudablemente las cosas pueden cambiar y se puede contemplar la posibilidad de que el precio del petróleo se haya podido convertir en un indicador adelantado, lo que se ha denominado "el canario en la mina de carbón" de un bajo crecimiento mundial.

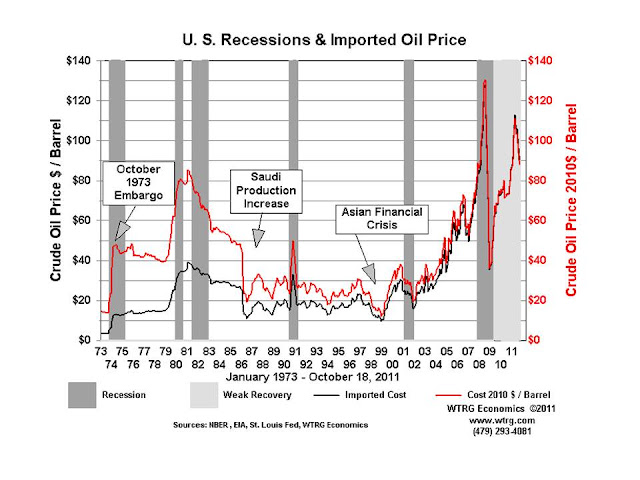

Sin embargo, como he dicho, los datos históricos no apoyan esta hipótesis. En referencia a las hipótesis de que el precio del petróleo sea un indicador de la actividad económica, la experiencia pasada apuesta más bien porque se trate de un indicador contrario. Cada recesión global desde 1970 ha estado precedida por un incremento en los precios del petróleo , de tal forma que caídas del precio mayores del 30% han sido seguidas de un mayor crecimiento y mayor valor de las acciones (figura siguiente). De tal forma que si ahora la situación es distinta, estamos asistiendo a un cambio de la concepción antigua de dicha relación.

Figura.- WTRG: Oil Price History andAnalysis.

Pero como he comentado anteriormente, la caída de precio de las materias primas y el retroceso de los mercados se ha atribuido a la marcha de la economía china, lo que no parece tener mucho sentido por dos motivos: la demanda de petróleo china sigue aumentando y, si tenemos en cuenta otras materias primas de las que China supone una mayor cuota de mercado de importación, estas han reducido su precio menos que el petróleo. Aunque ello también nos podría inducir a atribuir el descenso de los mercados a una menor demanda agregada china de materias primas.

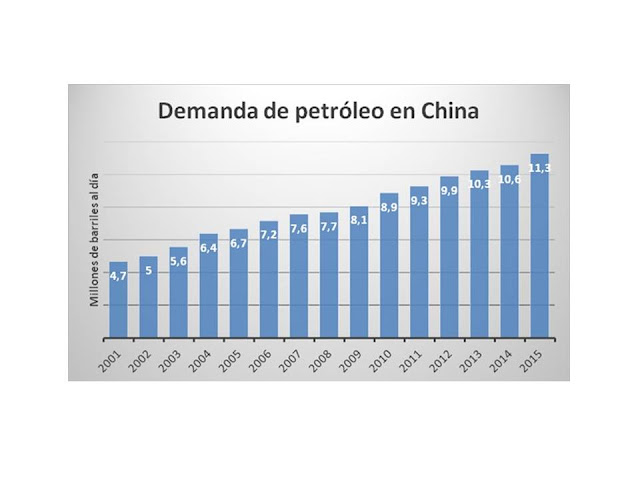

En referencia a la demanda china de petróleo, el país se convirtió en septiembre de 2013 en el mayor importador neto mundial de petróleo y derivados, superando a U.S. , pero además, la demanda de petróleo China ha seguido incrementándose los últimos años (figura siguiente). Constituyéndose como el segundo mayor consumidor mundial de petróleo, elevándose las importaciones en 2015 un 9% , unos 540.000 mbd más.

Figura.- Por qué esta crisis no es como la de 2008 y el precio del petróleo subirá.

Pero si tenemos en cuenta que los mercados descuentan la demanda futura de petróleo china, esta se prevé quecrecerá en2016 un 4,3% , menos del 4,8% del año anterior, elevándose la demanda, según la empresa pública china del sector CNPC hasta 11,32 mbd, unos 460.000 barriles más que en 2015, dando lugar a una elevación de las importaciones netas del 7,3% hasta 7,14 mbd.

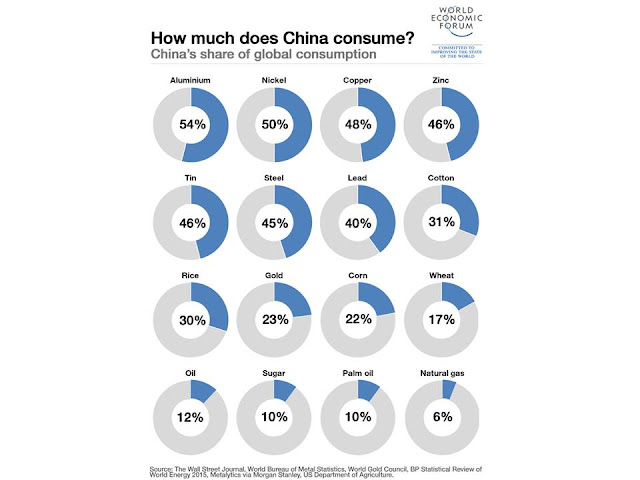

Pero como decía, también la coyuntura podría ser explicada por una reducción de la demanda agregada de commodities de China, ya que indudablemente conforma una cuota importante de la demanda mundial de materias primas (figura siguiente). Siendo el mayor consumidor de commodities industriales durante los últimos 15 años, representando la mayoría del incremento del consumo de commodities global, prácticamente el total de metales y la mitad del incremento de consumo de energía primaria.

Figura.- World Economic Forum (WEF) . China is still king of commodity consumption.

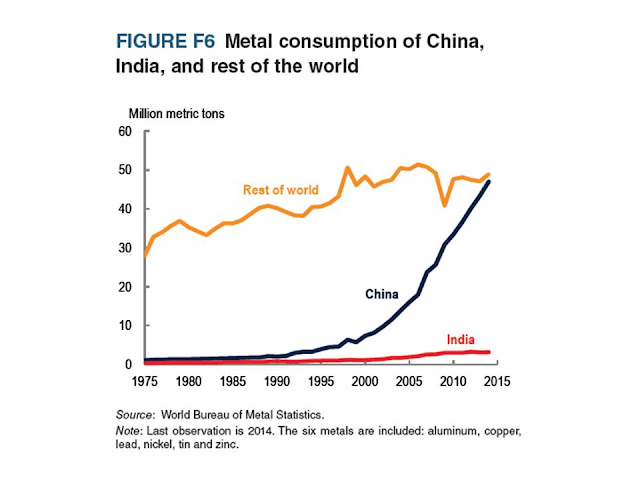

A pesar de estos datos, es una evidencia que el incremento anual actual es menor que el de años pasados. El crecimiento del consumo de metales chino se ha incrementado considerablemente las últimas décadas (figura siguiente), si bien es cierto que ha pasado de tasas de crecimiento del 10,3% durante 1995-2008 al 3,2% en elperiodo 2010-2014 , lo que es un reflejo del desplazamiento de la economía china desde la inversión hacia el consumo y servicios. Por tanto, la demanda de commodities china sigue incrementándose, siendo la cuestión si los mercados penalizan o desconfían del cambio de modelo de crecimiento chino basado en la reducción de la importancia del sector industrial por sus efectos colaterales sobre otras economías exportadoras.

Figura.-Banco Mundial. Commodity Markets Outlook

RESUMEN Y CONCLUSIONES

Los mercados internacionales han sufrido recientemente caídas importantes, a las cuales se les busca explicación. Desde el incremento de masa monetaria generada por los bancos centrales, explicando que ha provocado una burbuja bursátil, hasta la caída de las materias primas, especialmente el petróleo, provocados por las menores tasas de crecimiento chino y que perjudican a los países exportadores poniendo en riesgo la capacidad de estos países de hacer frente a su deuda externa.

El incremento de masa monetaria, no solo por su influencia sobre los mercados, sino por la distorsión que produce sobre la economía productiva, también ha tenido su importancia, ya que ha permitido la generación de un exceso de capacidad que pasa factura a más largo plazo.

Con respecto al tema central del post, pienso que la responsabilidad de la economía china en la situación actual, a pesar de la deuda existente, no dará lugar a un contagio sobre la economía global, ya que además de que la demanda de commodities sigue incrementándose, el cambio del modelo de crecimiento chino hacia una economía más enfocada a los servicios implica, además de una modernización de la economía, de la cual hay múltiples ejemplos, unas tasas de crecimiento menores.