El verdadero motor de las bolsas son los resultados empresariales. Muy importante los resultados actuales pero mucho más lo son los resultados futuros. Tal y como venimos comentando, las bolsas europeas se están enfrentando sin éxito a la zona de resistencias que está funcionando desde el mes de abril. El día de la marmota que comentábamos esta semana, hoy vuelve a repetirse. Ayer parecía que teníamos de nuevo argumentos (subida del petróleo por acuerdo de la OPEP), y hoy, de nuevo, tenemos desplome de las bolsas europeas lideradas por el sector bancario.

Hoy vuelven los rumores sobre Deutsche Bank. Ayer corrigió más de un 7% en los ADR de Estados Unidos. El motivo es que apareció una noticia en Bloomberg según la cual varios hedge funds, de tamaño considerable que usaban al banco alemán como compensador de sus transacciones de derivados, estaban transfiriendo sus posiciones a otros bancos y retirando la liquidez depositada. Esto acelera el miedo a que el Deutsche no pueda afrontar la multa de las autoridades norteamericanas. La situación del Deutsche está arrastrando al resto del sector, que es el que más está corrigiendo en el día de hoy.

Mientras se aclara el panorama de los bancos, las bolsas europeas vuelven un poco a terreno de nadie. Actualizo el gráfico del Eurostoxx 50 desde 2011 en el que se aprecia que este año se ha rebotado hasta en dos ocasiones en la línea directriz alcista pero no puede claramente con la directriz bajista iniciada el año pasado. Hoy cotiza justo en medio de las dos zonas claves de soporte y resistencia (señaladas en el gráfico).

Tras las reuniones de los bancos centrales y de la OPEP de ayer, se suponía que había argumentos suficientes como para poder atacar a las resistencias y confirmar definitivamente el suelo en los mínimos del año. Sin embargo, volvemos a encontrarnos una incertidumbre de gran calado en el Deutsche Bank y el contagio a los bancos. Aunque surja en los próximos días alguna noticia o rumor que pueda despejar dudas (ayuda del estado alemán o una ampliación de capital del banco), entendemos que hasta que no empiecen a publicarse los resultados empresariales del tercer trimestre, no habrá alicientes para poder superar resistencias.

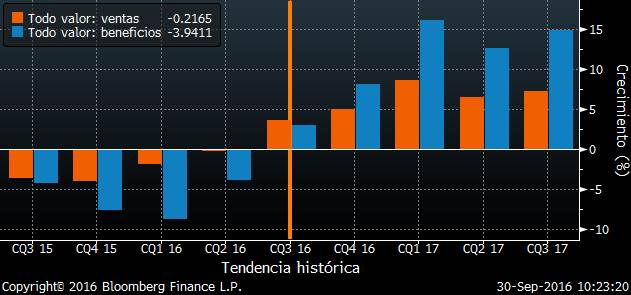

Será a partir de la segunda semana de octubre cuando comencemos a tener pistas. El consenso de analistas no es demasiado pesimista. Para el conjunto del S&P500 se espera una mejoría de ventas del 3.66% y del 3% en los beneficios. En el gráfico se aprecia cómo el mercado empieza a descontar que se deja atrás la tendencia de reducción de ventas y beneficios de los cuatro últimos trimestres (ya el trimestre pasado se empezó a ver la mejoría).

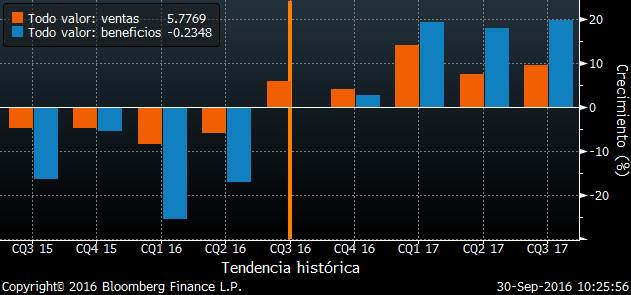

Sin embargo, para el conjunto de Europa, para el Eurostoxx 600 se espera crecimiento de ventas del 5.77% pero una leve reducción de los beneficios del 0.23%.

En ambas zonas se espera que se retome la inercia de beneficios y ventas crecientes tras varios trimestres de decrecimiento. Por tanto será clave ver si en los primeros resultados que se vayan publicando se podrá mantener estas expectativas. Si es así, no dudamos que las resistencias se podrán superar.

En el siguiente gráfico podemos ver que los beneficios por acción estimados a uno y dos años (línea morada y roja respectivamente) llevan estancados desde el año 2010. Con este estancamiento es normal que tras las subidas del precio desde 2012 hasta 2015, viniese una corrección. Con estos beneficios por acción, el PER estimado a dos años es de 12,8x. No es un PER caro, pero tampoco barato. Pero tal y como están los tipos de interés, un 12,8x de PER es una rentabilidad muy interesante. Evidentemente, es más interesante si por fin los Beneficios por Acción empiezan a repuntar.

En el S&P500, la tendencia de beneficios era muy alcista desde 2009 y en los dos últimos años se está estancando. El PER estimado es más alto (14.52X) y la rentabilidad de sus bonos es más alta, por lo que el diferencial a favor de la renta variable (prima de riesgo) es menor en Estados Unidos. Pero si es capaz de retomar tendencia alcista, igualmente el PER estimado de 14.52X es barato y posibilitaría subidas de la bolsa (puesto que su historial demuestra capacidad de crecimiento).

Y si los resultados empresariales vuelven a defraudar, las bolsas seguirán con la volatilidad actual e intentando prolongar la figura de suelo en mínimos del año. Los PER estimados no son excesivamente caros si los comparamos con la rentabilidad de los bonos a largo plazo, y esto es un gran soporte para los mercados. Simplemente se retrasará aún más la ruptura de resistencias claves.