Ayer terminamos las claves diarias comentando que, tras la lectura de las actas de la FED, tendríamos más pistas sobre cuándo se producirá la primera subida de tipos. Pues, tras el comunicado ayer a las 20h sabemos que habrá subida de tipos antes del verano siempre que los datos macro sigan mejorando.

Realmente lo que estamos viendo es un claro fallo en la forma de comunicar Yellen las decisiones. En la reunión de abril, Yellen no dejó tan claras las urgencias en la subida de tipos, preocupada por la debilidad del crecimiento global, y reconoció que la perspectiva económica a medio plazo no cambió respecto a la reunión de marzo. Sin embargo, según muestran las actas de la reunión de abril, «la mayoría» de participantes acometería una subida de tipos en su próxima reunión si los datos macroeconómicos referentes al segundo semestre «continúan con la senda del crecimiento», así como las condiciones del mercado laboral siguen fortaleciéndose y la inflación sigue encaminada hacia la meta del 2%.

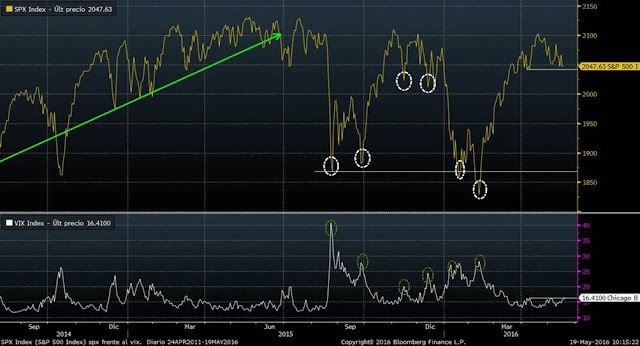

También comentábamos ayer que, en teoría, no deberíamos preocuparnos por una subida de tipos, ya que si se produce, en definitiva es por la fortaleza de la economía del principal motor de la economía global. Pero el problema, tal y como hemos titulado en el asunto de las claves, es que hoy, a pesar de tener menos incertidumbre sobre cuándo subirá tipos, vemos cómo repunta la volatilidad. De momento el VIX (volatilidad implícita del S&P500) está en niveles bajos, pero situado en zona de máximos de las últimas semanas. Superar el 17%-20% podría generar muchísimas dudas en las bolsas de Estados Unidos, lo que podría traducirse, al menos, en un recorte de gran parte de la recuperación desde mínimos de febrero. En el gráfico en el que comparo la evolución del S&p500 vemos que la situación actual del S&P no se asimila a un suelo de mercado, ya que suelen producirse cuando la volatilidad se gira a la baja tras fuertes repuntes.

Evolución del S&P500 frente al VIX.

Pero si la noticia debería ser positiva, ¿por qué motivo podemos temer correcciones en los activos de riesgo? Principalmente es el mercado de divisas el que puede aumentar la volatilidad del mercado. Hace sólo unas semanas, nos debatíamos sobre la posibilidad de que el Dólar perdiese los soportes de medio plazo y confirmase un techo de mercado relevante, basándonos en que los tipos de interés iban a subir mucho más despacio de lo que descontaba el mercado. Hoy, de nuevo, vemos cómo el dólar vuelve a fortalecerse respecto a las principales divisas, puesto que el mercado vuelve a contar con al menos dos subidas en lo que queda de año (una antes del verano, posiblemente en julio, y una o dos más después del verano).

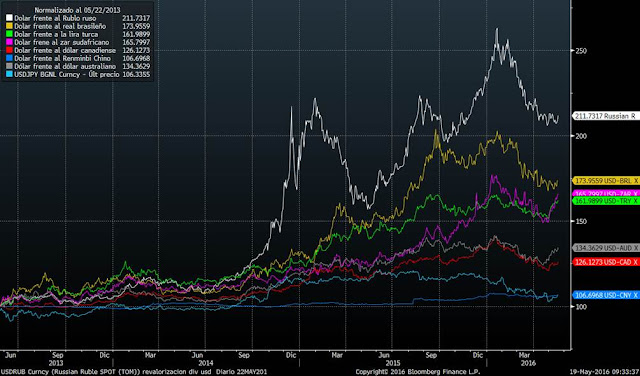

En el siguiente gráfico vemos cómo el dólar se está girando al alza (después de un importante tramo bajista) respecto a las principales divisas emergentes.

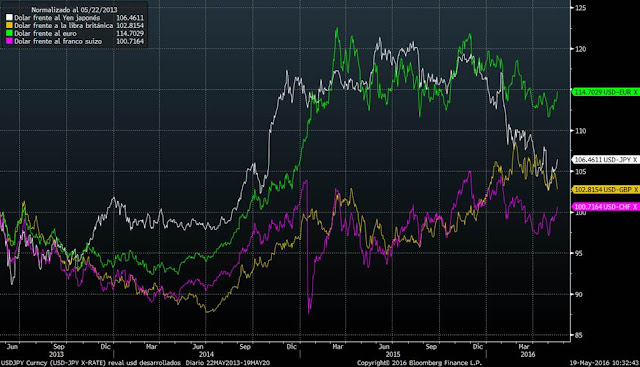

Y también lo está haciendo respecto a las principales divisas de países desarrollados.

Y si el dólar se revaloriza frente a la mayoría de monedas, no sólo pierde competitividad la economía norteamericana, sino que lo hace la china. Recordemos que el par Dólar Yuan está bastante controlado por la autoridad china. Así pues, si el dólar se fortalece demasiado rápido, los inversores empezarán a temer nuevas devaluaciones del Yuan. No hace falta recordar la reacción del mercado ante las dos últimas devaluaciones del Yuan de agosto y enero pasado.

Además, cuando el dólar se fortalece, las materias primas suelen depreciarse, por lo que la recuperación de las materias primas corre el riesgo de quedarse en un mero rebote. Es normal que el mercado se ponga nervioso en primera instancia, ante el temor a una reacción similar a la que ocurrió con la primera subida de tipos de diciembre pasado.

Por tanto, tal y como comentábamos esta semana, con la mayoría de mercados en un movimiento lateral muy claro, no conviene precipitarse tomando decisiones importantes. Es preferible esperarse a que salgamos del rango para aumentar o reducir riesgos.

En teoría la decisión de subir tipos sería bueno para la renta variable de Estados Unidos porque significa que su economía va bien, y también podría ser bueno para la renta variable europea, puesto que la fortaleza del dólar se traduce en debilidad del euro, por lo que nuestras empresas ganarían en competitividad externa. Así pues, lo más lógico es que las zonas geográficas mantengan la tendencia de los últimos años, según venimos actualizando las últimas semanas. EE.UU. haciéndolo mejor que el MSCI World, Europa que puede volver a rebotar en la base del canal bajista y Emergentes seguirán dentro del canal bajista con posibilidad de un tramo a la baja si el movimiento de sus divisas es muy brusco.