Hace sólo una semana, el mercado parecía tener claro que el BCE seguirá apoyando a los mercados de renta fija al menos hasta septiembre del próximo año. La duda es si desde marzo, que es cuando acaba el QE actual, seguirá comprando bonos por importe de 80.000 millones o, desde esa fecha, empezará a comprar cada mes una cantidad inferior (Tapering). Sin embargo, esta semana hemos tenido declaraciones de Draghi y del Bundesbank que vuelven a generar incertidumbre. Draghi el martes comentó que los tipos de interés no pueden estar en torno al 0% indefinidamente y desde ayer circulan rumores de que el Bundesbank está presionando al BCE para que no prolongue el QE ni lo aumente a partir de marzo.

Estas noticias están generando presión sobre la rentabilidad de los bonos y también está provocando que el Euro se revalorice. Y a las bolsas tampoco les está sentando bien y se aprovecha cualquier excusa que signifique incertidumbre para vender, ya que hay que recordar que tenemos a los índices principales europeos en zonas de clara resistencia.

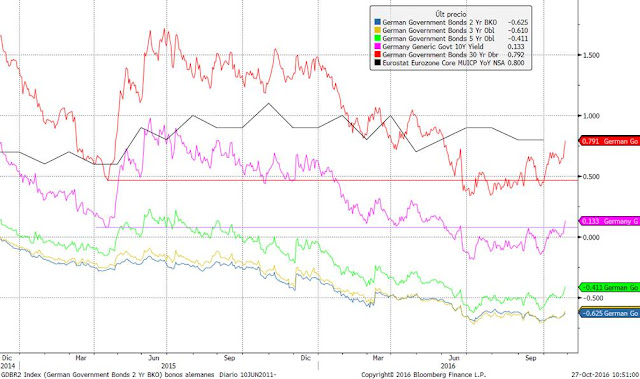

Así pues, el movimiento más destacado de la semana lo situamos en la rentabilidad de los bonos alemanes. A pesar de las palabras de apoyo de Draghi de la semana pasada, tenemos las rentabilidades más altas en todos los plazos desde el Brexit.

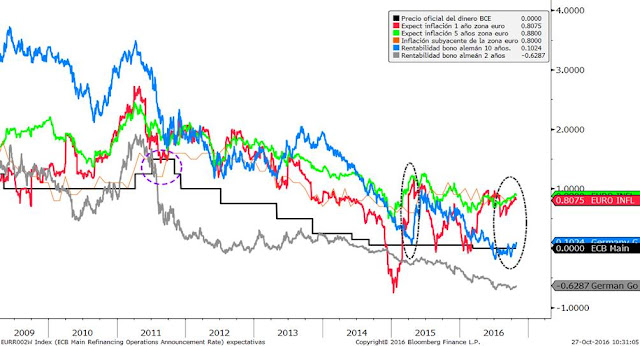

Sin duda, la presión del repunte del IPC y sus expectativas empieza a presionar al alza a las rentabilidades de los bonos. En el siguiente gráfico podemos ver que se mantiene el gap entre expectativas de inflación (líneas roja y verde) y la rentabilidad del bono a 10 años (línea azul).

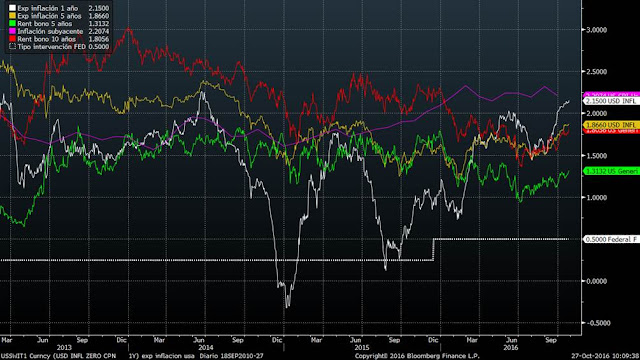

Un hueco que sin duda se justifica por el fuerte respaldo del BCE. Si se mantiene el QE, este hueco se mantendrá, pero en cuanto los inversores tengan claro que el BCE puede reducir las compras, el hueco tendrá que cerrarse. Si vemos los mismos datos en Estados Unidos, se comprende mejor la teoría. En los últimos meses, vemos que la rentabilidad del bono a 10 años (línea roja) se comporta de forma similar a las expectativas de inflación a cinco años (línea amarilla). La línea blanca es de expectativas de inflación y es mucho más volátil, presionada por precios del petróleo, fundamentalmente.

La presión del Bundesbank al BCE viene por los últimos datos macro publicados en Alemania. Este mes los datos de exportaciones e importaciones, el IPC, la encuesta ZEW hace una semana y el IFO este martes, están mejorando fuertemente respecto a lecturas anteriores y esto anticipa buenos datos de inflación y PIB del tercer y cuarto trimestre del año.

En teoría, estos datos son buenos para la renta variable, malos para los bonos y bueno para el euro. Pero en la práctica, seguimos viendo que buenos datos macro generan reacción negativa del mercado ante el temor de menos estímulos por parte del BCE. Esta mañana hemos visto el claro ejemplo. A las 10h30 se ha publicado el dato del PIB del tercer trimestre bastante por encima de las estimaciones (0.5% vs 0.3% en el trimestre y 2.3% vs 2.1% en el año) y los mercados han corregido con fuerza tras el dato. La lectura no es otra que el temor a que los bancos centrales retiren estímulos.

Tras el Brexit, todos los bancos centrales cambiaron su discurso y mostraban más apoyo al mercado. La FED retrasó la subida de tipos por la incertidumbre actual, el Banco de Inglaterra bajó tipos y el BCE dijo que seguiría apoyando al mercado y que aún tenía herramientas y margen para hacerlo. Ahora que vemos que la economía de Reino Unido no sólo no se está viendo afectada, sino que, los datos son mejores que los del segundo trimestre. Tenemos el riesgo de que los bancos centrales relajen su política monetaria.

A corto plazo sí que puede haber recortes en los activos de riesgo pero, a largo plazo no tiene sentido que estos corrijan porque los datos macro estén siendo mejores de lo esperado. Esta mejoría macro debería dar sostén a las bolsas y, una vez más, en cuanto los índices se topen con zonas de soporte, el dinero volverá a entrar. Incluso si nos detenemos en las palabras de Draghi, estas son un claro apoyo a la banca. El BCE se ha dado cuenta que el dinero inyectado no termina de ir a la economía real porque está estrangulando a la banca, que es la que tiene que trasladarlo. En cuanto mejoren las expectativas de beneficios de los bancos, estos aumentarán el crédito al consumo. Ya se empieza a ver, pero el movimiento tendrá que ser más agresivo. Así que pensamos que se están dando los pasos adecuados (aunque lentos) para que la economía europea pueda crecer a tasas superiores a las actuales y de forma más sostenidas.