La palabra democraciaproviene del griego y resulta de la conjunción de “demos” (pueblo) y“krátos” (gobierno) que acompañados del sufijo“-ía” (cualidad) significa finalmente “el gobierno del pueblo.” El término libertadtiene su origen en el latín (libertas, -atis) y define “la capacidad de no ser esclavo.” Afortunadamente para usted vive en un país como España, claramente mejorable por supuesto, donde es posible disfrutar de las grandes ventajas que la democratización de los mercados financieros pone a su alcance. Desafortunadamente habita usted también en un lugar donde una gran parte de la población vota cada cierto tiempo nominalmente como hombres libres pero en la práctica como esclavos. Esclavos del gobierno, banca y, todo hay que decirlo, las propias decisiones erróneas de asignación de capital.

En la anterior entrega de la Guerra Financiera Asimétrica tratamos de instruirle acerca de cuál era su principal arma en esta lucha cruel y despiadada que como inversor lleva a cabo contra enemigos cuyo poder parece omnímodo, mostrándole los principios teóricos y los razonamientos económicos que subyacen en la indexación, el auténtico AK-47 del pequeño inversor/ahorrador. Es hora de que contemple en todo su esplendor el poder que la democracia financiera ha puesto en sus manos para que aprenda a evitar los perniciosos efectos que puede tener sobre su patrimonio la interacción de peligrosos y ambiguos mercenarios financieros que conviene utilizar en nuestro beneficio tanto como sea posible puesto que tenerlos en contra acarrea desagradables contratiempos patrimoniales. En una guerra donde la información/desinformación constituye uno de sus pilares lo mejor es siempre observar en la práctica el poder y eficacia, pero también eficiencia, del armamento puesto a su disposición.

En la guerra de la información se enmarca la Cartera Value como apoyo, también didáctico, del inversor activo que opere en el mercado continuo español y en el MAB. Indexación y gestión activa no están enfrentadas, en contra de lo que muchos opinan. Pero ambas requieren de herramientas y procedimientos diferentes. La Cartera Value es uno de ellos.

Democracia financiera e industria de los fondos de inversión

Quiet Investment es un firme partidario de la gestión activa. Algunos lectores han pensado que esto no era así dado que en cierta ocasión colocamos a la industria de los fondos de inversión en el ámbito de un monográfico de Cuarto Milenio. Lo cierto es que nosotros no estamos en contra, ni mucho menos, de esta industria. De lo que estamos en contra es de sus excesos. Al mismo tiempo hay que señalar que tales excesos vienen acompañados y alimentados en parte por la actitud de la masa inversora, siempre ávida de beneficios rápidos y poco proclive a trabajar y analizar aquello donde invierte, si bien se apresura a echarle la culpa de sus decisiones a otros. Cuando el hambre y las ganas de comer caminan de la mano el resultado más probable es siempre la hambruna generalizada.

Por otro lado, Quiet Investment es también partidario de no perder y de que la posibilidad de invertir y beneficiarse de las ventajas de la renta variablese extiendan a la mayor cantidad posible de ciudadanos porque de esta manera se incrementa su independencia financieray, por tanto, el respaldo material de su libertad individual. Las consecuencias de la ignorancia financiera son altamente perjudiciales no sólo a nivel patrimonial sino también a nivel personal. De ahí que consideremos necesario una trayectoria como inversor/ahorrador que parta de lo sencillo a lo complejo sin que los instrumentos y medios que se utilicen en uno u otro nivel sean excluyentes sino compatibles y, por tanto, siempre útiles al ciudadano.

La industria de los fondos de inversión pone a disposición del común de los mortales todas las opciones de inversión que éste pueda imaginar y constituye un instrumento necesario e indispensable a través del cual podemos acceder a todos los mercados de un mundo cada vez más globalizado al mismo tiempo que obtener una diversificación adecuada de activos. La sencillez de los mecanismos de inversión que resulta del desarrollo y expansión de estos instrumentos es la base de la democracia financiera y del acercamiento del ciudadano, independientemente de su nivel de ingresos, a los mercados y los beneficios que de éstos se derivan.

No obstante, este campo está plagado de minas y es fácil perder alguna extremidad pisando donde no debemos. Vamos a ver de manera práctica cómo evitar el paso a través de campos minados y lo haremos siguiendo el hilo de la indexación al IBEX35 que comenzamos en el capítulo anterior puesto que usted debe conocer de manera general qué es lo que puede esperar de su AK-47 nacional.

Un paseo por Morningstar

Una visita al buscador rápido de fondos de Morningstar España nos permitirá comparar y calibrar por dónde nos movemos. Nosotros hemos realizado la siguiente prueba a 15 de marzo del año 2015 después de Cristo. La categoría elegida es Renta Variable España. Hemos seleccionado todos los fondos españoles que trabajan en este ámbito, de todas las gestoras y a nivel retail. El tipo de fondo que buscamos es de acumulación, esto es, que no reparte dividendos sino que todas las plusvalías que genera la compra-venta de acciones y los flujos de dividendos que éstas producen se reinvierten en el fondo. Con estos parámetros usted encontrará 95 fondos de inversión fiscalizados por Morningstar. Si incluyera a las gestoras extranjeras y ampliara la búsqueda a fondos institucionales y de distribución los resultados serían de 121 fondos. Nosotros vamos a ceñirnos a la industria nacional aunque ya le advertimos que tanto con 95 como con 121 fondos las conclusiones que de aquí se van a extraer no cambiarán demasiado.

Aquí le mostramos el motor de búsqueda del buscador rápido de fondos con los parámetros antes descritos:

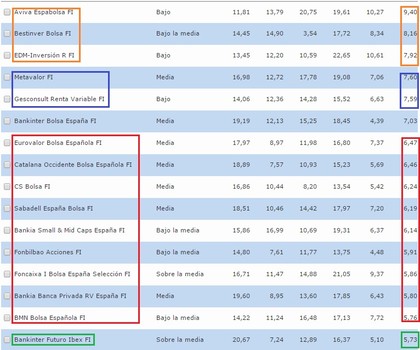

Vamos a ordenar esos 95 fondos de inversión de acumulación españoles retail en renta variable española de acuerdo a la rentabilidad obtenida a 10 años vista. Aquí tiene los 16 primeros:

En la primera columna de la izquierda aparece el nombre del fondo y en la primera columna de la derecha la rentabilidad anualizada a 10 años de cada uno. Abajo de todo, rodeado en un rectángulo verde puede ver a Bankinter Futuro Ibex FI, con una rentabilidad anual del 5.73%. Cuatro puestos más abajo, de número 20, se encuentra el ING Direct FN Ibex35 FI, con una rentabilidad anual a 10 años del 5.54%.Ambos son fondos índice de gestión pasiva cuya finalidad es replicar el comportamiento del IBEX35, bien con futuros bien adquiriendo directamente las acciones. Número 16 y número 20 de 95.

En un rectángulo rojo se encuentran aquellos fondos de inversión que lo han hecho mejor que los dos fondos índice aunque por menos de un 1% de diferencia. Metavalor FI,Gesconsult Renta Variable FIy Bankinter Bolsa España FI (4º, 5º y 6º de la lista) superan en más de un 1% pero menos de un 2% al Bankinter Futuro Ibex FI.

Finalmente, en un rectángulo naranja se encuentran los fondos de gestión activa que baten al Bankinter Futuro Ibex FI por más de un 2%: EDM-Inversión R FI, Bestinver Bolsa FI y Aviva Espabolsa FI. En relación al fondo ING Direct FN Ibex35 FI, Metavalor y Gesconsult también lo baten por más de un 2%. Tan sólo Aviva consigue superar a la indexación representada por estos dos fondos, el de Bankinter y el de ING, como referencia, por más de un 3%.

Vamos a continuación a hacer lo que no suele hacer el inversor/ahorrador minorista (y no tan minorista) que es hablar de lo que sabemos y no de lo que no sabemos y puede o no ocurrir en el futuro. Vamos a hablar de la realidad, no de la fantasía.

A tiro limpio con su AK-47 indexado

Observación previa. Da igual la fecha que elija. No importa si la referencia es el S&P500 o el EUROSTOXX50 o el DAX. Las probabilidades de que los resultados arriba mostrados sean parecidos o equivalentes, con algunas peculiaridades, en uno u otro índice grande y amplio son muy elevadas siempre y cuando el período de tiempo analizado sea significativo. En este caso, como mínimo 10 años.

Observación primera. Las probabilidades de que un fondo índice obtenga de media mejores resultados que otro de gestión pasiva son muy elevadas. De 95 fondos analizados el de Bankinter es el 16 y el de ING el 20. Todo lo que hay por debajo es peor y es la mayoría. La diferencia de rentabilidad entre los tres fondos que vienen después del de ING hasta el de Bankinter es, además, ínfima.

Observación segunda. Si sabemos que las probabilidades de obtener mejores resultados a través de la indexación son mejores que a través de la gestión activa pero al mismo tiempo sabemos que es posible tener un fondo de gestión activa que supere la rentabilidad media del mercado, hay que definir un plus de rentabilidad que compense el riesgo de optar por la gestión activa. ¿Un 1% más de rentabilidad anual lo compensa? A nuestro modo de ver, sólo un fondo de gestión activa que supere al índice en al menos un 2% compensa los riesgos y las molestias que plantea arriesgarse por los gestores que seleccionan las mejores acciones y evitan las peores. En el ejemplo anterior sólo consideramos realmente mejores que los dos fondos índice de referencia a los cinco o a los tres primeros según su referencia sea el Fondo Naranja que ofrece un 5,54%o el Bankinter Futuro que ofrece un 5.73%. En el primer caso sólo 5 fondos superan al de ING por más de un 2%. En el segundo, sólo lo consiguen los tres primeros. Esto es, de 95 sólo 5 o 3 valen la pena.

Observación tercera. Es mucho más complicado elegir un fondo de gestión activa que supere la indexación que elegir un fondo índice que supere a la gestión activa. Existen procedimientos para poner de nuestro lado la elección exitosa de un fondo de gestión activa, algo que veremos aquí en el futuro, pero las probabilidades de hacerlo, a priori, no están del lado del inversor. Además, aun habiendo elegido el fondo de inversión de gestión activa adecuado eso no es óbice a que conviva con otro u otros indexados.

Observación cuarta. Puede que una diferencia de más del 2% le parezca pequeña a cualquier inversor/ahorrador. No obstante, la realidad señala que es muy complicado de conseguir tal como ha comprobado en el cuadro arriba mostrado. Es muy difícil batir la tendencia a la eficiencia del mercado. Ahora bien, si lo consigue por más de un 2% anual tenga en cuenta que le va a cundir porque a largo plazo, más de 10 años, una divergencia de ese calibre actuando de manera compuesta va a marcar una gran diferencia de rentabilidad. Es, pues, un hecho que el trabajo del gestor de un fondo de gestión activa es muy difícil y complicado y que la mayor parte de ellos no consiguen superar a los fondos índices o bien no los superan lo suficiente para que haya compensado el riesgo de haber invertido con ellos. Por otro lado, los muy pocos gestores que realmente consiguen superar a la indexación obtienen unos resultados remarcables a largo plazo gracias a la ayuda del interés compuesto.

Las ventajas de su AK-47 a través de un ejemplo

Vaya por delante lo siguiente para que nadie se ponga quisquilloso: en primer lugar, Quiet Investment es cliente del ING DIRECT FN Ibex35 FI (y también de los otros dos fondos índice que comercializa ING pero gestiona Amundi, el S&P500 y el EUROSTOXX50) y, en segundo lugar, ING no nos paga por escribir lo que pronto leerá y no porque no lo hayamos intentado en el pasado. La verdad es que debiera pagarnos por ello porque en cierta medida le vamos a hacer publicidad gratis. Pero lo que aquí más nos interesa es mostrar al inversor el verdadero significado de la expresión “democracia financiera.” Y todo se aprende y capta mejor con un ejemplo. El que vamos a poner nos viene al dedillo.

No obstante, si NG DIRECT nos remite, lo cual sería de lo más justo y equitativo, un cheque (que valga la pena, por supuesto) por el favor que les vamos a hacer, no le quepa duda al lector que será el primero en enterarse. Como nuestra guerra es otra bien diferente a la de ING, inmersa en una nueva y cansina edición de La Guerra de los Depósitos, no tenemos muchas esperanzas de que nos remitan tal cheque, que por otro lado merecemos sobradamente. Si alguien (con peso) de la entidad leyera estas líneas tan sólo recordarle que un cheque no es lo mismo que una nota de agradecimiento. Esto es Quiet Investment: queremos el cheque.

Cuando hablamos de “democracia financiera” no nos referimos simplemente a la existencia de una amplia variedad de instrumentos que nos permita acceder a múltiples mercados y activos. Democracia financiera significa también accesibilidad, esto es, que pueda estar a disposición y alcance de cualquiera. Oferta accesible. Parece en ocasiones que el inversor minorista compra acciones a golpe de talonario de 1.000.000 de euros jugando al golf con Soros o cantando rancheras con Slim. Pero lo cierto es que la inmensa mayoría de los ciudadanos no son ricos y los que ahorran e invierten dedican una modesta cifra a tales menesteres. Además, para desgracia patria, existen muchas personas con ingresos y medios muy limitados. Cuando hablamos de oferta accesible nos referimos a que todos, absolutamente todos, por muy pocos recursos de los que dispongan puedan tener la oportunidad de invertir de manera segura en renta variable.

El Fondo Naranja Ibex35 (los otros fondos índices de ING también) son un claro ejemplo de democracia financiera. Ésta no se define de manera positiva sino de manera negativa, esto es, por la carencia de barreras de entrada. Vamos a ver qué no tiene este fondo índice para que el lector se dé cuenta de por qué es tan difícil batir a la indexación.

Primero. No tiene barreras de entrada y permanencia. No hay una cantidad mínima a invertir. Tampoco existe una cantidad mínima a mantener. Un inversor necesita tan sólo adquirir una participación del fondo para abrirlo. El último valor liquidativo del mismo era menos de 17€ por participación. A partir de aquí usted puede aportar la cantidad que desee, por ejemplo, 5€ o 5.000.000€. Así, las personas que ahorran e invierten mensualmente pueden dedicar una parte de su esfuerzo, por muy pequeño que éste sea, a convertirse en minúsculos propietarios de las empresas patrias.

¿Qué es una barrera de entrada? Por ejemplo, en Bestinver Bolsa se precisan 6.000€ para abrir el fondo y posteriormente la aportación mínima es de 1.000€. Además, siempre deben permanecer invertidos como mínimo 6.000€. Para quien no se haya enterado hay muchos ciudadanos que no disponen de esos fondos y otros tantos para los cuales aportar posteriormente de 1.000€ en 1.000€ es muy complicado. Esta gestora establece una suerte de “voto censitario” porque tan sólo pueden acceder a sus fondos quienes reúnan determinado patrimonio. Es un filtro que elimina el acceso de quienes no disponen de las cantidades mencionadas. Además, según la política de cada gestora y su estilo de inversión éstas tienen más o menos interés en un tipo determinado de cliente al que prefieren legítimamente seleccionar.

La inversión en general, pero especialmente la indexación y también la gestión activa, se apoyan en la capacidad de aportar de manera periódica una cantidad de recursos económicos a los instrumentos de inversión a medida que el ciudadano va procesando y administrando sus ingresos. No es lo mismo poder invertir con 5€ que con 5.000€. Sobre este asunto de las aportaciones hablaremos próximamente cuando le presentemos al RPG-7 del inversor. Ahora lo que cuenta es que todos, prácticamente todos, puedan acceder a los mercados sin barreras de entrada ni permanencia.

Segundo.Carece de comisiones chorra que amarguen la vida del aportante además de su patrimonio. No existe comisión de suscripción o entrada, esto es, comisión por abrir el fondo. No existe comisión de reembolso, es decir, comisión por vender las participaciones. No existe comisión de traspaso, esto es, comisión por traspasar los recursos del Fondo Ibex35 a otro fondo de inversión, tanto de los que comercializa la propia ING como de otras entidades. No hay comisión de éxito, esto es, comisión que se cobra al cliente consistente en un tanto por ciento sobre los beneficios. En resumen, no hay comisiones. ¿Qué importancia tiene esto? La de reducir los gastos del fondo. La accesibilidad está indisolublemente ligada al abaratamiento general del instrumento de inversión.

Tercero. Es más barato que los demás. Los gastos corrientes del fondo, un 1.1% sobre patrimonio, son los undécimos más baratos de la lista de los 95. El fondo de ING es el número 20 por rentabilidad, aunque ya hemos visto que tan sólo hay 5 fondos en los que haya compensado realmente invertir en lugar de pasar de todo e indexarse aquí haciendo el vago. El vago listo queremos decir. La indexación no exige de un gran equipo de gestores estrella muy bien pagados que incurran en cuantiosos gastos de investigación tratando de hallar el grial de las mejores acciones. El indexador no tiene que entrevistarse con los gestores de ninguna empresa ni visitar sus instalaciones en las quimbambas para que le iluminen sobre su modelo de negocio con un moat del copón. El indexador trabaja en su oficinucha sin gastar demasiado. Y no le va nada mal.

Observación crítica. Ese 1.1% que ING y Amundi se reparten por la comercialización y gestión de sus fondos índices es elevada para lo que es un instrumento de esta naturaleza aunque sea más baja que la media y constituya el único peaje de los fondos. Imagine que la comisión de gestión fuera del 0.6% en lugar del 1.1%. Ese 0.5% iría a parar a la rentabilidad del fondo. En lugar de 5.54% anual podría haber sido un 6.04%. Sólo 5 fondos de los 95 lo superarían por más de un 1% y tan sólo 2 por más de un 2%. La relación calidad/precio actual es excelente pero una rebaja de la comisión la haría imbatible. Qué pena. Existen fondos indexados al mercado español y extranjero más asequibles de precio. La contrapartida que ofrece ING, el comercializador (recuerde que Amundi es el gestor) consiste en la comodidad, sobre todo si tiene domiciliada la nómina o no quiere tener sus cosas en cuatrocientos sitios. No obstante, un TER del 1.1% es demasiado elevado e ING debería reflexionar acerca de reducirlo. Eso mejoraría la rentabilidad y aumentaría los clientes. Si aumentan los clientes se puede reducir aún más los gastos del fondo. Como hemos señalado, el TER de este tipo de fondos no debería superar el 0.6%.

ING DIRECT posee más de tres millones de clientes. A finales de 2014 su Fondo Naranja Ibex35 tiene tan sólo unos 29.000 partícipes y un patrimonio de 335 millones. El Fondo Naranja S&P500 tiene apenas 12.000 partícipes y un patrimonio de casi 146 millones. El Fondo Naranja EUROSTOXX50 tiene unos 12.500 partícipes y un patrimonio de poco más de 116 millones. El mejor producto de tu banco amigo, el que realmente más y mejor puede ayudar a los ciudadanos que quieren crear un patrimonio y ahorrar obteniendo una rentabilidad decente, es el gran desconocido de la entidad de fresh banking. Una pena porque todas las cifras anteriores debieran estar multiplicadas por 10 puesto que, a pesar de la elevada comisión de gestión claramente mejorable,estos fondos reúnen los requisitos elementales de democratización financiera y su performance demuestra que son auténticos AK-47 del inversor con las mismas características del famoso y polivalente rifle de asalto soviético: bajo precio, fiabilidad, resistencia, versatilidad, sencillo manejo. La Guerra de los Depósitos eclipsa a cualquier otro conflicto por muy importante que éste sea. Queda pendiente para todas nuestras entidades bancarias el comenzar a pensar en alinear los intereses del cliente a largo plazo con los del banco en algo que sea mucho mejor que la relación que ahora une al desdichado ciudadano con la impopular y desprestigiada banca.

Conclusión

No es tarea sencilla batir a largo plazo la tendencia a la eficiencia del mercado cuando éste es lo suficientemente grande, amplio y representativo. La mayor parte de los gestores de fondos de inversión no lo consiguen o cuando lo hacen la diferencia de rentabilidad que obtienen no es suficiente como para correr el riesgo de invertir con ellos. En cambio, la inversión a través de un fondo índice tiene casi siempre, sobre todo a medida que el plazo se alarga, muchas más probabilidades de ofrecer al inversor una rentabilidad remarcable, que no excelente, bajo la sencilla estrategia de buy&hold apoyada en la reinversión de los dividendos. Es posible seleccionar un fondo de gestión activa que mejore la performance del mercado pero ello exige de otros procedimientos más complejos que en su momento veremos.

Por otro lado, la indexación es no sólo el AK-47 del inversor sino, además, la principal herramienta e instrumento de democratización financiera que el ciudadano tiene a su alcance ya que permite el acceso de toda la población que pueda ahorrar, aunque sean cantidades mínimas, a los beneficios y ventajas que presenta la inversión a largo plazo en acciones cotizadas en los mercados de valores. La creación de un patrimonio basado en la capitalización y el interés compuesto queda al alcance del común de los mortales gracias a la industria de los fondos de inversión que, si bien ha causado muchas decepciones y sinsabores a los inversores/ahorradores, también es cierto que constituye el puente indispensable hacia la “democracia financiera.”

Quiet Investment es un firme defensor de la gestión activa. Pero eso exige tiempo, esfuerzo, paciencia y mucho trabajo acompañado de constancia. La Cartera Value constituye un instrumento al servicio de este tipo de inversor activo que trabaja mucho y se esfuerza por batir al mercado, sin que ello signifique que no practique al mismo tiempo el sano deporte de la indexación.

No podemos dejar el tema de la indexación sin mostrarle al lector cómo indexarse. Es precisamente en el cómo donde esta técnica alcanza sus más altas cotas de perfección y, sobre todo, de seguridad en cuanto a la preservación del capital invertido. Lo veremos en el RPG-7 del inversor, otra letal herramienta en manos del ahorrador/inversor. De su combinación con el AK-47 pronto se dará cuenta de lo sencillo que es no perder y comenzar a ganar en este eterno conflicto por la libertad financiera.