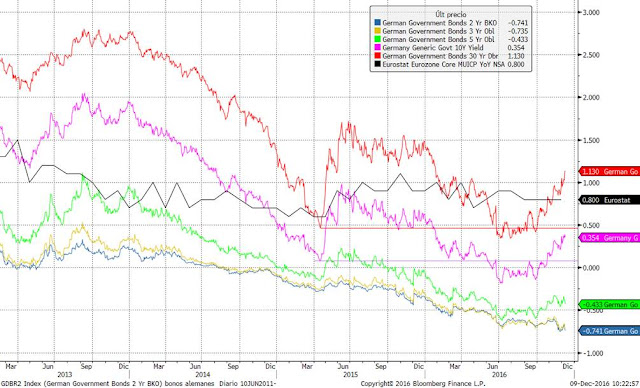

En los dos últimos meses estamos asistiendo a un repunte de las rentabilidades en los bonos de gobierno, tanto de Alemania como de Estados Unidos. Esto está arrastrando al resto de bonos. Pero de lo que no se está hablando tanto es que el repunte se está produciendo en los bonos de largo plazo, mientras que los de corto siguen en zona de mínimos históricos. En el siguiente gráfico de la rentabilidad de los bonos del estado alemán según distintos plazos se aprecia cómo a principios de octubre ya comenzó el repunte en los bonos a 10 y 30 años mientras que la rentabilidad de los bonos a 2 y 3 años, no sólo no han repuntado, sino que están más bajas en el día de hoy, y muy claramente en negativo.

¿A qué se debe esto? Por un lado, se produce por la mejoría de los datos macro pero, por otro, se debe a la intervención del Banco Central Europeo. Siempre en la curva de tipos, la parte larga se mueve en función de las expectativas de crecimiento económico y expectativas de inflación, mientras que la parte corta de la curva sí que está más controlada por los bancos centrales que marcan el precio del dinero. Pero en nuestro caso, la política actual del BCE está actuando de modo más claro. Ayer incluso incrementó los activos elegibles (baja de dos a un año) y eliminó el tipo mínimo al que compraría activos (-0.4%). El principal objetivo de estas medidas es seguir manteniendo los bonos de más corto plazo en tasas muy negativas. Consiguiendo esto, persigue que la pendiente de la curva (diferencia entre los bonos a 10 o 30 años frente al bono a 2 años) sea lo más positiva posible.

¿Y por qué quiere el BCE que la pendiente de la curva sea lo más positiva posible?. Ya lo hemos comentado en varias ocasiones en nuestros informes diarios. Básicamente, lo que persigue es que los ahorradores o inversores asuman riesgos con su dinero. Bien sea invirtiendo en activos seguros a más largo plazo, o asuman riesgo de crédito (comprando bonos corporativos) o asuman riesgo de bolsa. No sólo eso, Si los bonos a dos o tres años se mantienen mucho tiempo en tasas negativas, el dinero fluirá hacia negocios, locales comerciales, viviendas para alquiler, empresas, etc… Es decir, que aunque vayamos mucho más lentos que en Estados Unidos, se conseguirá que gran parte del dinero que el BCE está inyectando al sistema, acabe en la economía real.

Y claro, los pasos comentados en el párrafo anterior se cumplen mejor cuando la pendiente es mucho más positiva. Si fuese plana, aunque la rentabilidad fuese negativa a dos años, los ahorradores no tendrían interés por invertir a largo plazo o asumir riesgos de duración o de crédito. Si todo ofrece rentabilidades similares, aunque fuesen negativas, el dinero se quedaría en cuenta corriente o debajo del colchón. Así pues, parece claro que gran parte de los bonos que está comprando el BCE, nos inclinamos a apostar a que son bonos con vencimientos de corto plazo.

Hasta aquí la teoría. Pero en la práctica, hay que preguntarse si este planteamiento tiene implicaciones en los mercados de riesgo y concretamente en la renta variable. En el siguiente gráfico comparo la evolución del DAX alemán desde el año 95 frente a la pendiente de la curva 2-30 años (diferencia entre la rentabilidad del bono a 30 y a 2 años). He señalado en verde los momentos en los que la pendiente de la curva se mantuvo en zona de máximos (entre 225 y 325 p.b.). Justo estos momentos ha coincidido con inicios de tendencias alcistas del DAX (año 96, 2003-2004 y 2009 así como todo el periodo 2011-2013). Y exactamente ocurre lo contrario cuando la pendiente ha sido plana. He señalado en rojo los momentos en los que los bonos a 30 años ofrecían la misma rentabilidad que a 2 años. Eso ocurrió justo en el año 2000 y en el año 2007. Justo los dos techos del DAX de los últimos 20 años.

Si nos fijamos en el gráfico anterior, el año pasado, la pendiente de la curva caía verticalmente. Justo a final de 2014, para evitar que la pendiente siguiese bajando y evitar indirectamente un claro techo del mercado en el DAX, el amigo Draghi se inventó el QE. Con él, consiguió revertir la tendencia de la pendiente de la curva. Y este año, que la pendiente volvía a bajar, lleva varias semanas diciendo que ampliará el QE, y ayer lo confirmó. Justo esta semana la pendiente ha repuntado verticalmente, lo que ha permitido que el DAX rompa por fin el lateral en el que estaba inmerso desde agosto.

Y como el repunte de la rentabilidad de los bonos a largo plazo se traduce en fuertes pérdidas, los inversores hoy por fin están entendiendo que para asumir riesgos de fuertes pérdidas en un bono alemán o de cualquier emisor del tesoro a cambio de rentabilidades potenciales muy bajas, prefieren asumir riesgo de renta variable. Si todo continúa como hasta ahora, con el repunte de expectativas de inflación que presiona al alza las rentabilidades de los bonos a largo plazo, y con el BCE presionando a la baja la rentabilidad de los bonos a corto plazo, es mucho más fácil pensar que la ruptura al alza de los índices de renta variable europeos podrá tener continuidad.

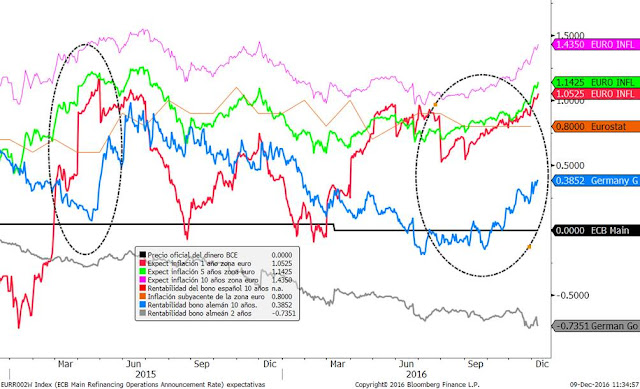

La rentabilidad del bono alemán a 10 años, a pesar de que el QE signifique que habrá más compras, no tiene por qué corregir. El año pasado, justo cuando comenzó el actual QE, la rentabilidad (línea azul) repuntó con fuerza hasta alcanzar las expectativas de inflación (líneas roja y verde). Desde octubre parece que ha comenzado un movimiento similar.