´El precio del petróleo está marcado por el equilibrio de oferta y demanda, pero ambas variables se mueven condicionadas por muchos factores, además de los económicos, como los geopolíticos, como ya he comentado en "La Guerra del Petróleo" .

La situación actual se caracteriza por unos precios bajos, fruto de un exceso de oferta sobre la demanda, determinada en gran parte por la producción de Arabia Saudí, que trata de paliar sus problemas presupuestarios al mismo tiempo que trata de expulsar del mercado la producción de shale oil estadounidense, que presenta costes de producción muy superiores a los de explotación de los pozos de petróleo convencional saudíes, ya que la fractura hidráulica (fracking) requiere desarrollar un mayor número de pozos por unidad de superficie y por tanto mayor inversión para estabilizar la producción. Y simultáneamente, trata de aprovechar al máximo el tiempo que le quede al petróleo como materia prima energética esencial, consecuencia tanto de los incrementos de eficiencia como por el impulso que se está dando a las energías renovables.

Esto ha dado lugar a que nos encontremos en una situación con unos precios muy bajos del barril, pudiendo sorprender que no se haya producido un recorte de la producción al contraerse los márgenes de beneficio. La respuesta es compleja, al estar condicionada por varios factores: los costes operativos, el breakeven del barril (precio a partir del cual se obtienen beneficios) y el capex (Inversiones- capital expenditure) de las empresas del sector. Siendo los costes operativos y el capex respectivamente los determinantes de la producción a corto y largo plazo.

Los costes operativos determinarán la producción a corto plazo, ya que las inversiones en exploración y capacidad instalada son costes hundidos (no recuperables), aunque estos en algunos casos ya han sido amortizados, de tal forma que la producción se lleva a cabo incluso registrando pérdidas en el caso de que el breakeven sea superior al precio del barril, afectando en mayor medida a la producción de costes marginales mayores.

Pero además de los costes operativos y breakeven, que comentaré en mayor profundidad a continuación, existen múltiples factores que condicionan el precio del petróleo:

1.-ANÁLISIS DE BREAKEVEN Y COSTES OPERATIVOS

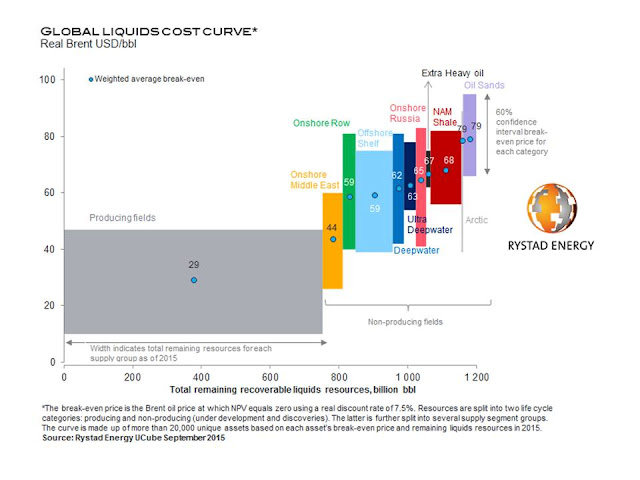

Los costes de explotación varían considerablemente en función del tipo de yacimiento (figura siguiente), de tal forma que el precio del barril puede hacer rentable o no su explotación si los costes son respectivamente menores o mayores al precio del barril.

Figura.- Rystad Energy .

Como se puede apreciar en la figura, el breakeven medio de los yacimientos en explotación es de 29 $/barril, presentando muchos de los yacimientos valores de breakeven por encima del precio del barril, lo que puede ser ilógico a medio y largo plazo pero no a corto plazo, en el que predomina que los costes operativos sean inferiores al precio del barril.

Normalmente, los valores de breakeven hacen referencia a los países, pero lo realmente importante es el breakeven de cada yacimiento, si bien es cierto que cada país produce principalmente a partir de unos pocos tipos de yacimientos. A estos efectos, es importante hacer una aclaración con respecto al término de breakeven para evitar confusiones, ya que además de hacer referencia al precio que debe alcanzar el barril para hacer la explotación rentable, en otros casos hace referencia al precio del barril que necesitan los países productores para equilibrar sus presupuestos.

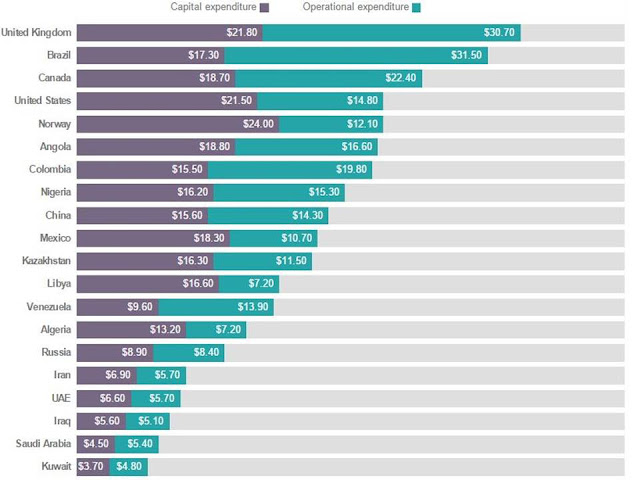

Con respecto a los costes operativos, en la gráfica siguiente se muestra como en la mayoría de los países se encuentran por debajo del precio del barril, lo que puede permitir el mantenimiento de precios actual a corto plazo, pero no indefinidamente, ya que es importante también compensar las inversiones en exploración e infraestructuras (breakeven) y tener una rentabilidad adecuada de la inversión.

Figura.- Breakeven y coste operativo de producir un barril en los distintos países. OilProduction Is Going To Drop And Oil Prices Are Likely To Increase.

Por tanto, la industria regula la producción a corto plazo en función de los costes operativos sin tener en cuenta los costes hundidos. Pudiendo incluso, según Simon Henry , directivo financiero de Shell, ser a veces más caro parar la producción que no hacerlo, aún a precios muy bajos, debido a los costes de suspensión de la actividad de los pozos.

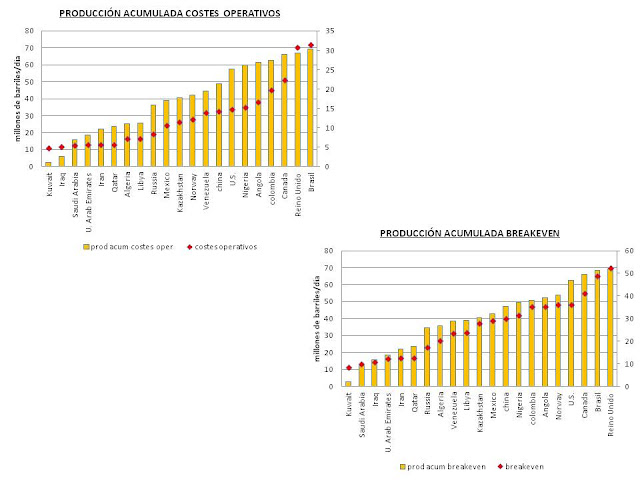

Por tanto, a partir de los costes operativos y breakeven, y como el sector regula la producción, nos podemos plantear que volumen de oferta mundial es teóricamente posible en cada caso en función del precio del barril (figura siguiente).

Figura.- Evolución de producción acumulada en función del precio del barril (barras-escala izquierda) y de los costes operativos ( figura izquierda) o breakeven (figura derecha) de cada país (rombos-escala derecha en dólares/barril). Datos de producción de crudo por países correspondientes a estimaciones de la CIA y al año 2014. Datos de costes operativos y breakeven (Peak Oil Barrel ). La gráfica está limitada a los países de los que se poseen datos de costes operativos y breakeven, que en función de los datos de la CIA se corresponderían con un 86% de la producción mundial. Los datos de costes operativos y breakeven de Qatar son estimados y se han igualado a los de Irán. Los resultados pueden variar en función de la fuente de datos considerada y por ello deben ser considerados orientativos.

La figura anterior nos indica que para un precio del barril de 30$, la producción mundial con costes operativos menores a ese precio equivaldría, extrapolándolos al conjunto de producción mundial, a una producción mayor del 95% de la producción total. Sin embargo, si analizamos los datos en función del breakeven, a este precio del barril solo sería rentable la producción del 58%.

Estos datos hay que tomarlos con cautela, ya que las estimaciones de costes operativos o breakeven pueden variar con la fuente consultada, lo mismo que los volúmenes de producción. Pero con estos datos podemos deducir, en términos generales, que la producción puede llevarse a cabo a este precio por situarse el precio del barril por encima de los costes operativos, situación que por otra parte, no debe ser sostenible a medio y largo plazo debido a que gran parte de la producción no cubre los costes totales a este precio.

2.-LA PRODUCCCIÓN DE SHALE OIL.-

Un factor que ha condicionado la oferta ha sido la producción de shale oil a partir del desarrollo de la técnica del fracking, que ha incrementado de forma significativa la producción estadounidense dando lugar a un exceso de oferta en el mercado internacional. El resultado ha sido una reducción de precios que se ha visto potenciada por la producción saudí, que ha impulsado los precios hacia abajo, en términos generales, por debajo del breakeven de las plataformas de shale oil poniendo en dificultades el sector, incluso a pesar de los incrementos de eficiencia y reducción de costes experimentados, tal como ya he comentado en profundidad en "La Produccción de Shale Oil y El Shock delPrecio del Petróleo" . Las mejoras experimentadas han dado lugar a que el recorte de producción fuese mucho menor del estimado inicialmente, pero aún a pesar de ello, la Agencia Internacional de la Energía (IEA) estima que se recortará la producción de tight oil (petróleo no convencional que incluye shale oil) estadounidense en 600.000 bd en 2016 y 200.000 bd en 2017 .

3.-INVENTARIOS .

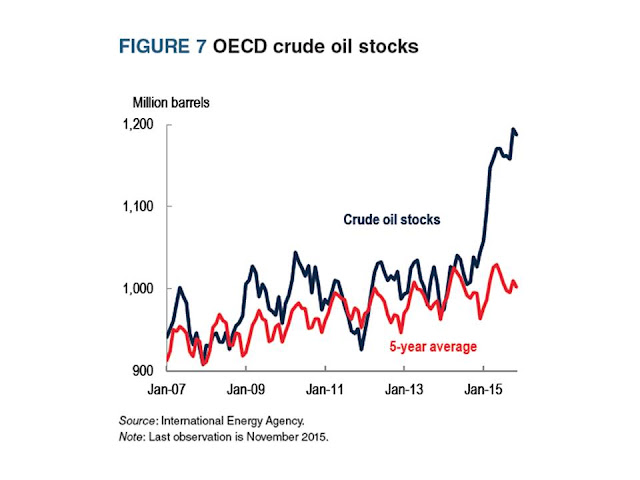

El exceso de oferta y los bajos precios del barril han dado lugar a la acumulación de stocks, sobre todo en países importadores, factor que puede contribuir a atenuar las elevaciones bruscas del precio del barril. De hecho, según la U.S. Energy Information Agency (EIA), en el año 2015 la oferta fue de 95,6 millones de barriles/día (mbd) y el consumo de 93,8 mbd, lo que ha dado lugar a un incremento de stocks de 1,8 mbd (2 mbd según la IEA), lo que ha supuesto unos 670 mill barriles más de stock el año pasado. Siendo una muestra el incremento significativo del stock de petróleo en los países de la OCDE desde 2014 con respecto a la media de los últimos cinco años (figura siguiente).

Figura.- Banco Mundial: COMMODITIES MARKET OUTLOOK 2016.

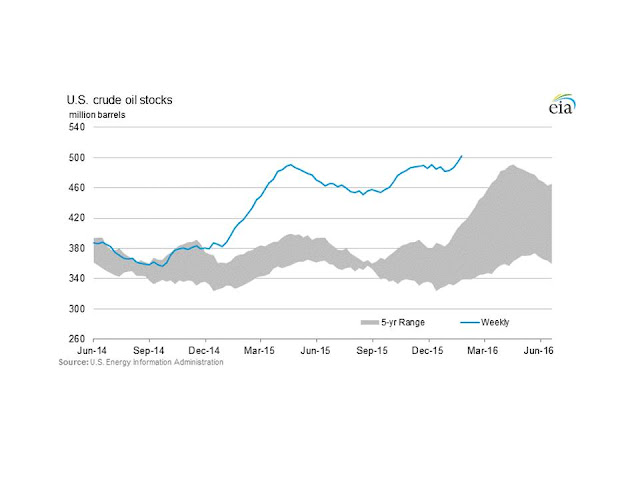

Dentro de la OCDE, un caso particular es U.S., donde los inventarios de petróleo y derivados han estado incrementándose desde mediados de 2014, de tal forma que el 29 de enero de este año suponían 503 millones de barriles (mb), 132 mb y un 36% más que la media de los cinco años anteriores (figura siguiente), siendo la primera vez que los inventarios superan los 500 mb, incrementándose también, aunque en menor medida, los de destilados y gasolina.

Figura.- Evolución del Stock U.S. actual de petróleo en millones de barriles comparado con la media de los últimos cinco años. Fuente: EIA .

Sin embargo, aunque los stocks dan estabilidad al precio, su incremento tiene su contrapartida en forma de costes de almacenamiento, tanto de crudo como derivados. Estos normalmente suben, siendo necesario que los precios de futuro estén en contango (precio del futuro superior al precio de contado o spot) para hacer frente a esos costes. Siendo el método de cálculo de referencia el de la diferencia de precio del futuro de vencimiento más próximo y el de un año después (13th-to-1st month spread), siendo esta diferencia en enero de 2016 del orden de 8$, mientras que el almacenamiento en barcos (floating storage) es una opción rentable si el spread de futuros mencionado es del orden de 10-12$ barril.

Pero la acumulación de stocks no se ha producido exclusivamente en los países importadores, ya que Irán, debido a las sanciones ha acumulado importantes stocks, que se estiman entre 30-50 mb , de tal forma que parte de las exportaciones que lleve a cabo Irán antes de relanzar la producción pueden tener su origen en este stock.

4.-INVERSIONES EN EL SECTOR

Podemos distinguir dos tipos de inversiones:

4.1.-INVERSIONES EN EXPLORACIÓN Y DESARROLLO DE NUEVOS YACIMIENTOS. La reducción del precio del petróleo ha reducido este tipo de inversión, estimando The Economist que la reduccion del precio del barril ha provocado la congelación de nuevos proyectos en el sector petrolero por valor de 380.000mill $ . Aunque habría que puntualizar que algunos de estos proyectos, a pesar de que su coste a los precios actuales del barril no es rentable, siguen llevándose a cabo si están en marcha, debido a los elevados costes de parar dichas inversiones.

Según la IEA , en su Medium Term Oil Market Report de 2016 (MTOMR), la inversión se ha recortado en un 24% en 2015 con respecto a 2016 y se estima que se contraerá otro 17% en 2016. Y en el caso concreto de U.S., tal como comentaba en un post anterior, la inversión en minería y exploración, la mayoría correspondiente al sector del petróleo, se redujo un 35% en 2015.

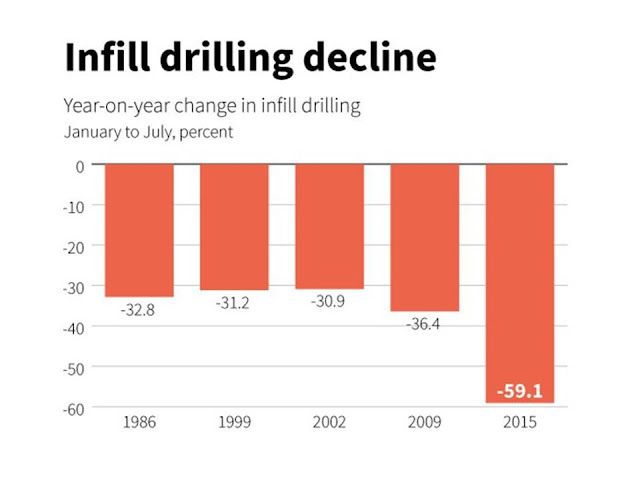

4.2.-INFILL DRILLING.- Un factor adicional que afecta a la producción, es la reducción de la inversión en los pozos en explotación para compensar la declinación de producción debida al agotamiento de dichos pozos, lo que se denomina como infill drilling. En el siguiente gráfico se muestra la reducción en infill drilling en términos interanuales ocurrida en caídas del precio del barril anteriores, si bien es cierto que la caída del precio también ha sido mayor en esta ocasión.

Figura.- Variación anual de la inversión en actualización de los pozos en explotación. Oil Production Is Going To Drop And Oil Prices Are Likely To Increase http://peakoilbarrel.com/oil-production-is-going-to-drop/ 160207

5.-PREVISIÓN DE LA EVOLUCIÓN DE OFERTA Y DEMANDA

Pero lo importante en este momento es prever la evolución del precio del petróleo, y para ello es esencial estimar la oferta y la demanda.

Durante los últimos años la oferta de petróleo se ha incrementado de forma importante, tanto por la producción saudí como por la explotación del shale oil, que ha impactado sobre el mercado en el sentido de considerar recuperables reservas hasta ese momento indisponibles.

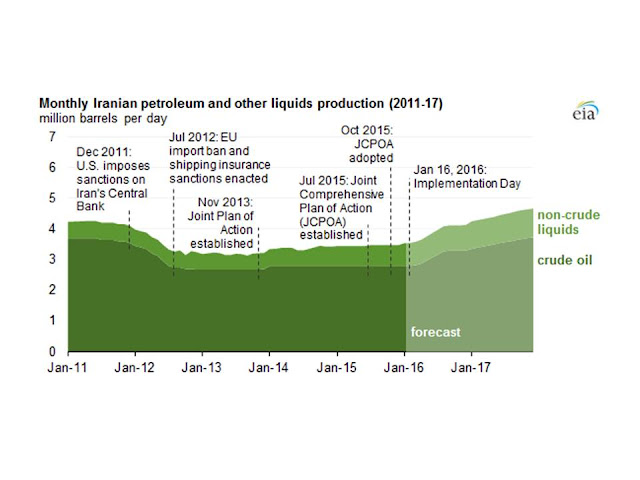

En el futuro inmediato se prevé que la oferta venga determinada por el levantamiento de las sanciones a Irán, que puede poner en el mercado los stocks de petróleo que el país ha estado acumulando, a lo que habría que sumar las exportaciones debidas al incremento de producción si esta se materializa, contribuyendo ambos factores a reducir el precio del barril.

En el año 2015 la producción iraní fue de 2,8 mbd, representado solo el 9% de las exportaciones de la OPEP , apuntando las previsiones a un aumento hasta 3,1 mbd en 2016 y 3,6 mbd en 2017 (figura siguiente).

Figura.- EIA: Irans petroleum production expected to increase as sanctions are lifted.

Si además, Arabia e Iraq siguen produciendo a niveles record, es difícil ver pronto una subida de precio. Sin embargo, un hecho que, aunque poco probable, podría alterar esta situación sería el acuerdo de distintos productores, incluso no OPEP como Rusia, para recortar, no solo congelar, la producción.

Al analizar en conjunto la oferta de petróleo, la EIA distingue entre oferta no-OPEP y OPEP. Con respecto a la primera, prevé que decline en 0,6 mbd en 2016 y 0,2 mbd en 2017,sobre todo a partir de la reducción de producción estadounidense de tight oil (tipo de petróleo no convencional que incluye shale oil). Siendo estas previsiones resultado de la evolución del precio del barril, de las altas tasas de declinación de la producción de shale oil y de la reducción de la inversión.

Con respecto a la producción de shale oil estadounidense, es importante destacar que este ha supuesto más de la mitad de la producción de petróleo estadounidense en 2015. Por lo que la reducción de la inversión se reflejará, según la EIA, en un recorte de producción desde los 9,4 mbd en 2015, hasta 8,7 mbd y 8,5 mbd en 2016 y 2017 respectivamente , de tal forma que aunque se pueda reducir el consumo estadounidense, probablemente incrementará la demanda de petróleo en los mercados internacionales.

Por el contrario, la producción de petróleo de la OPEP en 2015 fue de 31,6 mbd, 0,8 mbd más que en 2014, a partir de incrementos de producción de Iraq y Arabia Saudí. Siendo las previsiones actuales que la producción aumente 0,7 mbd y 0,6 mbd en2016 y 2017 respectivamente, principalmente a partir de Irán.

Estas previsiones apuntan a que la producción global se incrementará en 0,1 y 0,4 mbd en 2016 y 2017 respectivamente. Aunque también debemos considerar que en la actualidad, la oferta es 1,8 mbd (2 mbd según el MTOMR de 2016 de la IEA ) mayor que el consumo, y será de 1,1 mbd en 2016 según el MTOMR de la IEA.

Por lo que respecta a la demanda, los bajos precios pueden estimularla, y si se cumplen las previsiones, el consumo se incrementará en 1,2 mbd para 2016 y 1,5 mbd en 2017, de tal forma que la diferencia entre oferta y demanda se irá estrechando paulatinamente al incrementarse en mayor medida el consumo que la oferta, equilibrándose, según las previsiones de la EIA e IEA hacia 2017, tal como muestra la figura y tabla siguientes, para posteriormente superar la demanda a la oferta, principalmente a partir de países asiáticos no pertenecientes al a OCDE, esencialmente China.

Figura.- EIA Short Term Energy Outlook, february 2016.

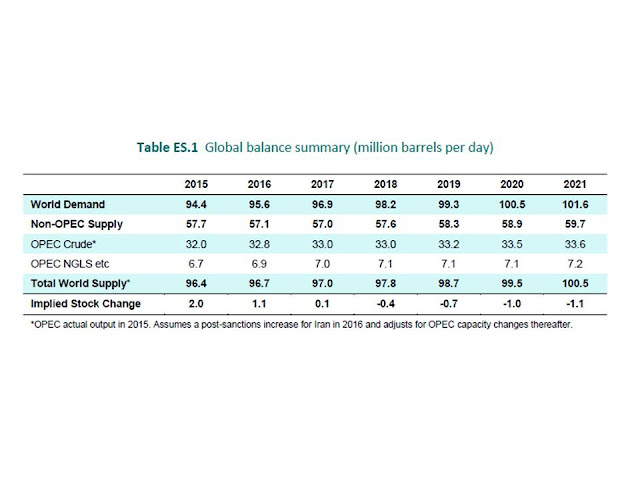

Tabla.- Estimaciones de la IEA sobre la oferta y demanda de petróleo. Medium Term Oil Market report 2016

Por tanto, las previsiones apuntan a una ligera contracción de la oferta estadounidense, simultáneamente una mayor producción iraní, acompañados ambos de un incremento de oferta y de consumo. Dependiendo la evolución del precio de la dinámica de oferta y consumo, pero también de las expectativas de mercado y de la evolución de los inventarios acumulados. Previendo el Banco Mundial que el precio suba hasta una media de 37$ barril en 2016.

RESUMEN Y CONCLUSIONES

En cuanto al precio del barril a corto plazo, hay distintos factores que juegan en contra de un incremento, como es el exceso de oferta sobre demanda, el mantenimiento de la producción por la OPEP y en particular las mayores exportaciones por Irán, el previsible lento crecimiento de las economías importadoras de petróleo, los elevados stocks existentes e incluso una posible apreciación del dólar

Sin embargo, a un plazo más largo es previsible el incremento del precio del barril, debido a que sería imposible mantener la demanda indefinidamente con precios por debajo del breakeven de extracción de gran número de países, a lo que habría que añadir el agotamiento de algunos campos en producción, la reducción de inversiones en infill drilling y la congelación de inversiones en exploración y desarrollo de nuevos yacimientos. Con el inconveniente añadido de que los resultados positivos de dichas inversiones, en caso de iniciarse, pueden tardar años en materializarse en nueva producción.

Pero por otra parte, existe un factor que juega en contra de la demanda de petróleo a medio y largo plazo, que es la mayor eficiencia energética y el impulso que se está dando a las energías renovables. Aún así, las previsiones, tanto de la IEA como de la EIA, es que la demanda se incremente los próximos años, por lo que la contracción de la oferta puede impulsar los precios al alza. En este sentido cabría indicar que , en función del breakeven del shale oil norteamericano, este podría volver a recibir un impulso incrementado la oferta y conteniendo los precios, precios que deberían ser como mucho, ligeramente superiores a dicho breakeven del shale oil, siendo conscientes de que este breakeven puede ser inferior al actual si el sector sigue reduciendo costes e incrementando la eficiencia.