Lo ocurrido ayer en los mercados poco tiene que ver con los fundamentales. Estos cambian, pero no tanto para justificar una caída del 5% o más en unas horas. Cuando el mercado cae de esta manera, se debe a factores puramente de sentimiento y técnicos.

Antes de la continuación de la corrección global en las bolsas mundiales, los mercados daban señales de claudicación o suelo que se anularon con la rotura de los 2.040 puntos en el S&P 500 y los 3.475 en el EuroStoxx 50. Y es que el miedo y el pánico siempre pueden ir a más. Nunca hay que olvidarlo.

Si hasta hace dos semanas veía signos de claudicación estándares propios de un mercado ordenado, lo visto ayer fue una claudicación muy importante. No diría que los alcistas "tiraron la toalla" como nunca, pero sí que estamos ante un evento importante que ha cambiado todo el escenario técnico y, ya veremos con el transcurrir de las semanas, si avisa de un cambio fundamental.

De esta manera, si existiera una escala de 1 a 3, siendo 1 cualquier claudicación estándar y 3 una auténtica debacle, definiría lo de ayer como una claudicación tipo 2. Importante, pero no propia de un crash bursátil.

Es cierto que el VIX alcanzó niveles de otras grandes crisis y es algo que despierta mi alma contrarian ya que cuando el VIX asciende por encima del 40% en una situación de expansión económica (en este caso de EEUU), el retorno bursátil 1 año después suele ser muy elevado, como ocurrió en 1998, 2002, 2010 y 2011. Los otros eventos de 2001 y 2008 se dieron durante el transcurso de recesiones y por eso no los tengo en cuenta.

Pero, por otro lado, a pesar del nivel de récord del VIX, no estamos ante una de esas situaciones donde todos tiran la toalla y donde todo el mundo asume que las cotizaciones solo pueden bajar sí o sí. No es solo que el sentimiento general es de oportunidad alcista, lo cual no es que haya que contradecirlo porque sí ya que es lo común en un mercado maduro, pero, por ejemplo, uno de mis indicadores de claudicación favoritos, el Ratio 50/150 no ha llegado al nivel 0,25 que, con perdón de la expresión, suele indicar cuando las acciones le dan asco a los inversores y por tanto cuando estamos ante una oportunidad histórica donde hay que volverse salvajemente alcista.

Solo en las grandes debacles, como la de 2002, 2008, 2010 y 2011, hemos visto ese grado de odio hacia la renta variable. Por eso dejo la caída de ayer y de los pasados días en grado 2. De momento.

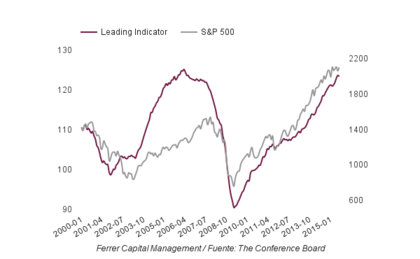

Soy y sigo alcista porque el ciclo económico en EEUU y Europa es expansivo. Pueden navegar por la sección "Noticias" de esta web que incluye múltiples datos macroeconómicos y verán que las economías de estas dos regiones siguen creciendo. Incluso los últimos datos de los meses de julio y agosto así lo corroboran. A modo de resumen tenemos el indicador agregado adelantado a la situación económica estadounidense elaborado por The Conference Board, que sigue en clara tendencia alcista (expansiva).

Cuando los mercados caen en picado en medio de una expansión económica, estamos hablando de oportunidades alcistas de gran calado que pueden ser el inicio de tendencias secundarias de varios meses de duración. Pero no tengo prisa en coger el primer rebote volátil y sigo en liquidez. Igual detecto una oportunidad mañana o pasado mañana, tan pronto como eso; pero no tengo prisa en estos momentos porque, si de verdad la tendencia macroeconómica es expansiva, el siguiente movimiento al alza no va a durar 3 semanas, sino al menos entre 6 y 9 meses y será de una magnitud importante.

Si observamos otras claudicaciones históricas del VIX en medio de fases de expansión económica, como las anteriormente relatadas de 1998, 2002, 2010 y 2011, podremos ver que todas ellas no terminaron con un giro repentino o en forma de "V", sino que necesitaron un tiempo de "digestión" antes de continuar los ascensos. Tras un primer rebote se haría necesario la formación de un suelo durante varias semanas en las que lo común era "retestear" el mínimo anterior o acercarse al mismo. Esto es un comportamiento técnico clásico en momentos de incertidumbre.

En 1998, con la crisis de Long Term Capital Management y el default de Rusia, el S&P 500 retrocedió un 22,5%, formaría un suelo durante poco más de un mes con retest incluído para posteriormente ascender un 49,5% 12 meses después de la primera caída.

En 2002, el mercado formaba su último tramo a la baja del mercado bajista iniciado en marzo de 2000. Lo hacía con una economía que ya había dado claros signos de cambio positivos varios meses antes. A pesar de esa claudicación en el mes de julio, el mercado haría un retest 2 meses y medio después antes de subir un 27% entre julio de 2002 y julio de 2003.

En 2010, el siguiente gran evento del VIX dentro de una fase de expansión económica, el S&P 500 retrocedió un 15% hasta el mes de junio, antes de retroceder un poco más con el retest del mes de julio. Una vez formado el retest, los mercados subirían un 30% en un año.

Y, finalmente, el último gran evento del VIX hasta el día de ayer fue el del año 2011, cuando el S&P 500 retrocedió algo más de un 20% en pocos días hasta finales de agosto. Pero el mercado no encontraría suelo hasta un mes después con un retest para al cabo de un año (entre agosto de 2011 y agosto de 2012) ascender un 28,5%.

Aunque el patrón es bastante recurrente (y por tanto probable), hay que admitir que no todas las correcciones son iguales y que bien podría ocurrir que no se produjera el retest en esta ocasión. Aún así, no tengo una prisa inmediata por comprar en este primer rebote que estamos viendo hoy porque, aparte de tener pocas probabilidades de tener éxito, prefiero sumarme al lado alcista cuando la volatilidad descienda algo y operar se parezca menos a un casino.

El sentimiento de oportunidad alcista que he podido detectar, creo que casi garantiza que veremos ese retest o un rango lateral durante al menos algunos días o pocas semanas.

En cualquier caso, es probable que el mínimo de ayer haya marcado el nivel aproximado donde terminará la corrección y eso es lo importante a un año vista. La clave es empezar a buscar puntos de acumulación a partir de ahora.

Sigo con la premisa de que estamos en medio de una expansión económica. Pero si esto cambiara, ya sea porque China y los emergentes consiguen contagiar a las economías estadounidense y europea (poco probable) o porque la Reserva Federal subiera tipos en septiembre y las economías no lo soportaran (algo más probable), entonces habría que asumir los nuevos hechos y dejar de ser alcista. Pero ahora mismo, me parece que no merece la pena adelantarse a esta idea y es mejor observar y seguir trabajando como siempre: miedo en medio de expansión es igual a oportunidad.

Te sales, Hugo. ¡ Enhorabuena !

Qué decir...para guardarlo, muchas gracias!!

Hola Hugo,

un factor que no has comentado( y que realmente he visto poco comentado por lo que no se si sera una tontería) es el tema de la deuda en empresas y países emergentes.

He leído que esta deuda (que es High Yield en dolares) en emergentes es bastante importante (mayor que en USA).

¿Crees probable que empiecen a darse defaults (por: caídas del petroleo, de materias primas, fortaleza del dolar, crisis China...) y que esto provoque un nuevo pánico?

¿Se te ocurre como motorizar este riesgo(si es que merece la pena?

¡Enhorabuena por el articulo y gracias por compartir tus reflexiones!

La verdad que no tengo una opinión formada sobre el tema. En general he leído que estos países están mejor preparados que en 1997-1998 y no han cometido tantos errores como entonces (pegs, deuda en dólares en los niveles de hace 20 años). Eso al menos a nivel soberano, no sé corporativo.

Lo que sí sé, mejor, es monitorizar los riesgos.

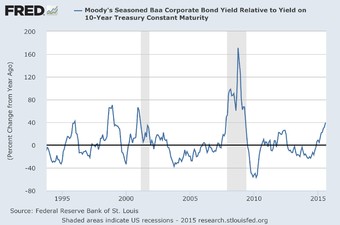

Por supuesto, el TED spread se debe mornitorizar para ver si afecta al corazón del sistema financiero y luego en general el diferencial de los bonos corporativos con los soberanos del que te adjunto imagen.

Actualmente hay estrés, rozando el limite de lo peligroso, pero esto hay que monitorizarlo con las demás cosas (esa batería de indicadores macro de los que siempre hablo).

Luego, hay gente que está separando -para medir el estado de salud general- el yield de los bonos corporativos del sector energético del resto de la economía para mostrar que es algo aislado. Es interesante verlo así, pero no debemos dejar de observar lo general porque un segmento siempre puede contagiar al todo.

https://research.stlouisfed.org/fred2/graph/?g=1Hgz

Los dos indicadores de riesgo en los mercados monetarios que mas sigo yo son el TED Spread que ya te ha comentado Hugo (conocidisimo y esta tal cual en la plataforma de la FED y hasta en stockcharts) y otro que usa mucho en sus reportes mensuales el Banco de Inglaterra es el Libor-OIS Spread, que es el Libor (el mas utilizado es el a 3 meses) menos un discount como el Eonia en europa o el Fed Funds rate en USA (este es el más seguido).También hay más indicadores de stress financiero en la página de la FED pero los considero mas accesorios.

Un saludo y espero haberte ayudado un poco, en el libro Market Wizards Colm O´shea habla mucho de estos y como los utilizó en 2007.

Ha surgido del Caldero oráculo chino I Ching. Los hexagramas EL AQUIETAMIENTO en la Economía china, y EL ESTANCAMIENTO. Estos dos hexagramas han surgido cómo mutantes, es decir, signos de FUTURO en la Economía de la China de hoy.

Hugo, intento hacer un análisis simple de lo que sucedió esta semana y de las señales que pudimos ver para el fin de la corrección. Oriéntame en este análisis y dime si voy por e camino.

Saludos

Luis

Periodicos

El que tú llamas indicador del miedo

El Mcclellan Indicator, tiene una medida de -90 cuando lo comparas con el nyse que da un momento de pánico y posible rebote

Y por último, cuando ves estas señales, va cayendo el mercado con un -8% el nasdaq en apertura y tu cuenta va perdiendo en 2 semanas un 10-15%, quién reacciona incrementando riesgo??, yo tengo que decir, reduje mucho y, de momento, estoy en pérdidas, ya veremos el martes con los pmi de China....

Saludos

Luis E.

Hola Luis Enrique, las señales del mercado no tienen nada que ver con tu riesgo. Una cosa es entrar y salir y otra cuanta exposición tienes.

Se han dado señales clásicas de claudicación y para mi eso significa buscar con contundencia oportunidades al alza mientras la macro no cambie.

Ahora bien, cuando el mercado cae en "cascada" como ha ocurrido, suele ser habitual un "eco de volatilidad" y que el VIx vuelva a subir o se mantenga unas pocas semanas elevado antes de que las aguas se calmen.

Saludos

Hola: recomiendo miréis los niveles del Federal Tax Receipts, 12-month Trailing Total Dividend By GDP, una de las webs es

http://streettalklive.com/images/1dailyxchange/2015/Taxes-GDP-042015.PNG y otra en

www.McClellan y luego me decís que os parece, si estamos para subir o para bajar. También es intersante la opinión del economista Lacalle que conocéis mucho, que dice qu este último rebote es el del gato muerto.

Salu2

Viendo el Tax Receipts, más que pronosticar nada que que son los cambios del ciclo los que hacen cambiar ese dato no?

s2

hola:

Históricamente los techos de mercado Usa se han producido cuando el volumen de impuestos en relación al PIB alcanza niveles próximos al 18% y no al revés como dices, ya que no tendría ningún sentido.

Salu2

Lo que es seguro es que indica que el ciclo está maduro.

Pues yo estoy en la misma posición que Hugo, el Tax Receipts es una mera consecuencia del ciclo económico no al revés. En un ciclo expansivo maduro es normal que llegue a cotas altas porque la actividad económica se expande, las empresas generan beneficios, la contratación sube.

Y cuando el ciclo es contractivo, las empresas generan menos o no beneficio, se despiden trabajadores, todo eso hace bajar la recaudación.

Solo apuntar que leí el artículo citado de Daniel Lacalle. Utilizó la expresión rebote del gato muerto, pero de manera circunstancial. También hablaba que sobre grandes oportunidades, "que las hay" decía. Pero la tesis central del artículo era que nos dejáramos del último dato, el último indicador o el último ramalazo de volatilidad y nos dedicáramos una hora tras otra a estudiar balances y caja. Balances y caja. Un crack, Daniel. Esta su última etapa en El Confidencial, donde está escribiendo casi a diario, está siendo deliciosa: toda su inteligencia, todo su liberalismo vital, toda su experiencia en gestión de dinero real, y toda su bonhomía, todos los días en casa y gratis. La vida es acojonante. S2.

Hola:

Precisamente lo de estudiar los balances y los flujos de caja de las sociedades cotizadas, lo dice por que las cotizaciones actuales del mercado USA, no se justificadas por sus fundamentales y hay que analizar bien lo que se compra.

Salu2

Luis Enrique, las sensaciones que destilan tus últimos comentarios me han traido a la cabeza aquella idea de Kostolany: "...lo imprescindible es saber cómo funciona" (el mercado). Añadiría, por mi parte, que aquí la paciencia más que un instrumento es un fin, un objetivo. S2.

Ricardo, tienes razón. La semana pasada, el lunes, me salí con minusvalías creyendo que la cosa no apuntaba nada bueno. Llevaba dándole vueltas todo el finde y decidí ponerme en liquidez con las minusvalías. Claro, me falta esa tranquilidad que hablas de ver el mercado como se relaja u baja la volatilidad...pero, en las ocasiones que tenemos minusvalías, nos entra ese aire de impaciencia que hace que tengamos cataclismos, lo sé, pero esto es psicología y la falta del conocimiento que tenía Kostolany.

Saludos

Luis Enrique

Las palabras de Hugo más arriba me parecen también importantes: " no es el riesgo, es tu riesgo ". En cuanto aprendemos a conocernos y a ajustar nuestro riesgo el juego cambia por completo de naturaleza.

Tienes razón, Kostolany tenía razón. -))

Suerte.

Bueno eso de ser alcista yo lo tomaría con pinzas... la experiencia me dice que sólo te fíes de los análisis personales que hagas respecto a los valores que manejes y dejes de invertir conforme a lo que otros digan