Mientras en el mundo se pueden contar docenas de divisas importantes, cuando se trata de discusiones financieras y de inversión de primera línea, el Mercado de Divisas realmente se reduce a un enfrentamiento uno a uno entre los dos principales contendientes: el dólar estadounidense y el euro.

En años recientes, la contienda se ha convertido en una victoria fácil con el dólar derrotando al euro en aparente sumisión. Basándose en la confusión creada por la Crisis de la Deuda Europea y los problemas que continúan en Grecia y otras economías sobre endeudadas del sur de Europa, muchos inversionistas pueden haber llegado a asumir que los impulsores del euro serán forzados a tirar finalmente la toalla y suspender todo el experimento, dejando así al dólar sin desafío alguno, como el campeón de las monedas ahora y por el futuro predecible. Este es un cambio impresionante para una moneda que hace pocos años fue vista como una creíble amenaza para suplantar al dólar en su papel de reserva mundial.

Dejando de lado el hecho de que hay muchas relaciones monetarias importantes fuera del eje euro/dólar, los economistas, periodistas e inversionistas, han olvidado los 16 años de la historia del euro y cómo la moneda ha sobrevivido y prosperado después de que muchos habían asumido que podría ser consignada al basurero de la historia.

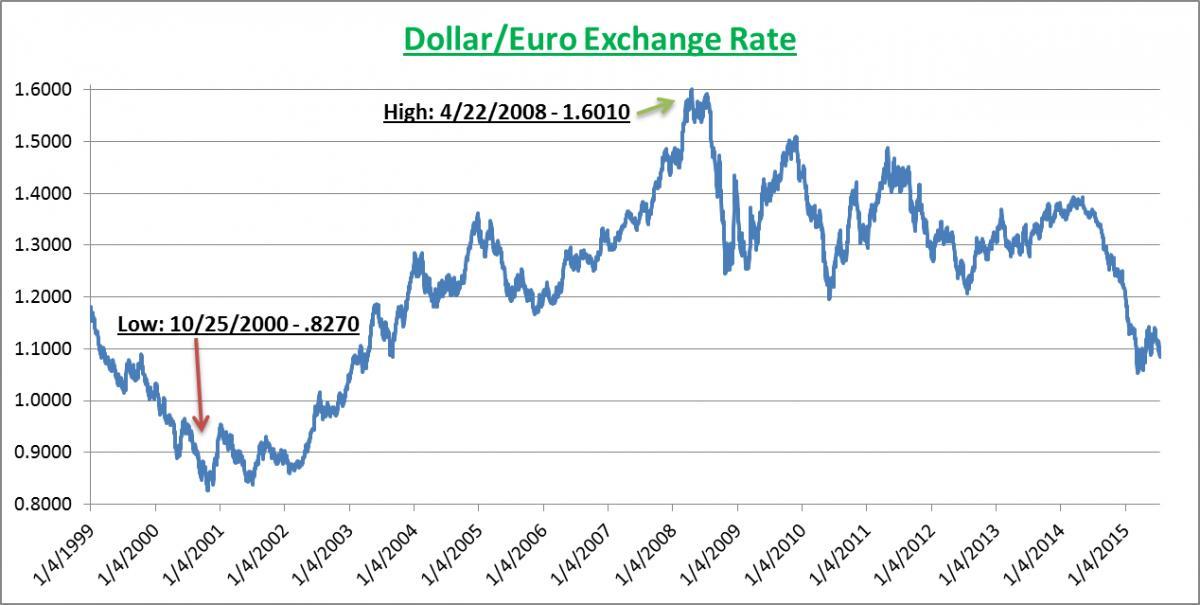

El euro fue creado en 1992 por el tratado de Maastricht (el cual creó la Unión Europea), pero no se convirtió en una unidad de contabilidad (no en una moneda física) hasta enero de 1999. En el periodo previo a su lanzamiento, muchos habían argumentado que el euro se convertiría en el heredero del sólido Marco Alemán, la moneda alemana que se había elevado a la preeminencia como resultado del resurgimiento posguerra de Alemania, la alta tasa de ahorros, el envidiable balance comercial, y la unificación postsoviética. Con banqueros alemanes en una firme posición de liderazgo en el Banco Central Europeo y la Unión Europea, muchos habían esperado que el nuevo euro adoptaría las virtudes del marco. Como resultado, el euro debutó con un valor de 1.18 dólares. Pero la luna de miel fue corta.

Casi inmediatamente desde el punto en que comenzó a cotizar libremente, el euro empezó a encontrar severos vientos en contra. El incumplimiento de la deuda rusa y la crisis monetaria asiática a finales de 1990 ocasionó que los inversionistas vendieran activos en los mercados emergentes y buscaran terrenos seguros en las economías dominantes. Esto proporcionó una temprana prueba crucial para el euro. Pero la nueva moneda no logró atraer mucho de esta corriente rápida de flujo de inversión transaccional. Por otro lado, los mercados y el dólar estadounidenses estaban llamando como objetivos extremadamente atractivos.

En el segundo periodo de la presidencia de Bill Clinton, Estados Unidos, al menos en papel, parecía muy fuerte. De 1998 al 2000, con base en cifras del Buró de Análisis Económico (BEA), el crecimiento del PIB promedió 4.4% que es aproximadamente cuatro veces la tasa que hemos visto desde el 2008. La economía en expansión y las restricciones relativas del gasto que se habían hecho por la Administración de Clinton y el recientemente electo Congreso Republicano, resultaron en cientos de miles de millones de excedentes anuales del gobierno estadounidense, la primera mancha de tinta negra de este tipo en generaciones. Muchos economistas cómicamente concluyeron que los excedentes se volverían permanentes (de hecho sólo duraron pocos años). Al mismo tiempo, los mercados de valores de Estados Unidos estaban cosechando una de las mayores ganancias en su historia. De principios de 1997 hasta finales de 1999, el Dow Jones subió aproximadamente 69%. El tecnológico Nasdaq, el epicentro de la burbuja de las “puntocom”, se recuperó en un impresionante 294%.

Como resultado, dinero internacional empezó a verterse en el dólar desanimando al recién lanzado euro. Las valoraciones extendidas que habían impulsado las acciones estadounidenses a niveles elevados no lograron disuadir a los inversionistas de meterse atropelladamente ya en el punto medio del 2000. Wall Street no sólo había difundido el evangelio de la nueva economía, donde los ingresos negativos y la alta deuda ya no importaban, sino que muchos estaban convencidos de que las tendencias intervencionistas de la Reserva Federal bajo la dirección de Alan Greenspan, protegerían a los inversionistas contra las pérdidas.

Como resultado de estas fuerzas, el euro cayó por primera vez por debajo de la paridad frente al dólar el 27 de enero del 2000, cuando cerró en 98.9 centavos de dólar, una caída de 16% desde su debut.

Después de que esa barrera psicológica fue rota, la venta se intensificó. Para el 8 de mayo del 2000, el euro se comercializaba en sólo 89.5 centavos de dólar, una caída adicional de 9% en sólo tres meses. Esto provocó historias noticieras como un artículo de la BBC titulado “¿Fue el euro un error?”. Los principales economistas e inversionistas empezaron a preguntarse si la nueva moneda duraría mucho más tiempo.

La reputación del euro fue aún más desvirtuada en septiembre del 2000 cuando los votantes daneses rechazaron los planes de su gobierno para adoptar el euro. El disgusto mostrado por un país pequeño, ampliamente considerado de lleno en la corriente principal de la cultura europea occidental fue un enorme ojo negro para el experimento del euro. El pesimismo envió a la moneda a otra caída de 6% en sólo un mes después de las elecciones de Dinamarca, llegando a lo que sería un mínimo histórico de sólo 82.7 centavos de dólar el 25 de octubre del 2000. En ese nivel, el euro había caído un completo 30% a partir de su valuación debut. Parecía el fin del juego. El euro contra el dólar se perfilaba para ser el escenario de Bambi contra Godzilla.

Para finales de 1990 el oro había estado en un mercado bajista que había durado casi 20 años. Como resultado, la confianza de los inversionistas por el metal, que históricamente había sido considerado un activo en terreno seguro, estaba en un mínimo histórico. Como resultado, muchos europeos se cambiaron al dólar para buscar un refugio en su lugar. En aquel tiempo el oro se estaba cotizando por debajo de los 300 euros por onza (FRED, FRB St. Louis). Aquellos que habían intercambiado sus euros por dólares (cuando el euro estaba en 83 centavos) habrían visto esas posesiones declinar en un 50% en los siguientes ocho años. Por otro lado, el oro casi se duplicó en términos del euro durante el mismo periodo de tiempo. Mientras este artículo está siendo escrito, el oro ahora se está cotizando en 1,000 euros por onza (aun después de la gran caída reciente) mientras el euro se sitúa alrededor de $1.10. Así que los europeos que compraron y conservaron dólares continuamente cuando el euro alcanzó su mínimo en el 2000, estarían 25% abajo, pero aquellos que compraron y conservaron oro en cambio, han visto esas posesiones triplicarse. (El rendimiento del pasado no garantiza resultados futuros)

El estallido de la burbuja de las puntocom a mediados del 2000 finalmente provocó una ruptura decisiva con las tendencias de inversión que habían predominado en años previos (vean mi reciente artículo “El Panorama Completo”). Del mismo modo en que la riqueza de las puntocom empezó a desaparecer, llevándose los excedentes presupuestarios federales de los Estados Unidos con ella, los mercados emergentes empezaron a recuperarse, y el tan denostado euro comenzó a recibir un poco de atención.

Para el 5 de enero del 2001, el euro había alcanzado los 95.4 centavos, una recuperación asombrosa de 15.3% en sólo dos meses. Y aunque el euro zigzagueó sustancialmente durante el año y medio siguiente (con una retirada temprana en el 2002, ocasionando que la Organización para la Cooperación y el Desarrollo Económico – OCDE – se preguntara si el euro era una “Moneda Condenada”), para la segunda mitad del 2002 la tendencia al alza estaba firmemente plantada, con el euro alcanzando de nuevo la paridad con el dólar el 25 de julio del 2002, 30 meses después de que había caído por debajo de ese nivel. El 22 de abril del 2008 el euro cotizó a $1.60 por dólar, un precio que representó un incremento del 36% sobre el nivel de su debut y una asombrosa recuperación de 93% desde su mínimo de octubre del 2000.

Pero cuando la Crisis Financiera del 2008 alcanzó un completo florecimiento en agosto, septiembre y octubre del 2008, los inversionistas una vez más entraron en pánico del mismo modo que ocho años atrás. En busca de un terreno seguro, una vez más eligieron al dólar estadounidense (motivados tal vez por las bajas valoraciones entonces asignadas al dólar). Dado que los fondos empezaron a fluir fuera del euro y dentro del dólar, el euro cayó rápidamente. Para finales de octubre el euro sólo alcanzaba $1.26, una caída del 21% desde su máximo de abril. Pero cuando los mercados se estabilizaron en el 2009, el euro también lo hizo. En esencia negoció lateralmente contra el dólar durante los siguientes dos años, remontando a $1.46 para el 6 de junio del 2011.

Compilado por Euro Pacific Capital usando datos de los Datos Económicos de la Reserva Federal (FRED), del Banco de la Reserva Federal (FRB) de San Luis

Cuando la crisis de la deuda europea realmente comenzó a acaparar los titulares en el 2011 con los rendimientos de la deuda soberana de las llamadas naciones PIIGS (Portugal, Italia, Irlanda, Grecia y España) expandiéndose a territorio récord en relación a los bonos soberanos de Alemania, el escrutinio del euro entró en cuestión una vez más. La incertidumbre sobre posibles rescates financieros a bancos europeos que sostenían una deuda pública potencialmente tóxica fue demasiada incertidumbre para que el mercado pudiera manejarla. La presión en el euro se intensificó por la desaceleración de la economía de la eurozona. Estas fuerzas combinadas ayudaron a empujar el euro hacia abajo de manera constante durante el 2012 y el 2013.

Pero la gota que realmente derramó el vaso de agua se dio a finales del 2014 cuando se hizo evidente que el Banco Central Europeo, bajo el nuevo liderazgo de Mario Draghi, finalmente tendría éxito en producir un cortocircuito en las restricciones anti rescate del Tratado de Maastricht y flanquear las objeciones del sistema financiero y político alemán, con el fin de llevar Flexibilización Cuantitativa (QE) completamente desarrollada a la zona euro. El programa de flexibilización cuantitativa esencialmente involucra la creación de euros de la nada con el fin de comprar deuda pública y mantener bajas las tasas de interés a largo plazo.

Las expectativas sobre la QE europea se produjeron en un momento en que la mayoría de los observadores habían concluido que la economía estadounidense estaba finalmente en camino de una fuerte recuperación en el 2015 y en que la Reserva Federal (que ya había bañado a los Estados Unidos con casi seis años completos de QE) había suprimido finalmente el programa y empezaría a elevar las tasas por primera vez en casi diez años. A pesar de una economía que languidecía, los mercados estadounidenses habían entregado rendimientos estelares una vez más, con el S&P 500 aumentando a 64% entre el 2011 y el 2014, haciéndolo sin jamás haber experimentado una corrección de más del 10%.

Estos movimientos proporcionaron una sólida justificación para que los inversionistas vendieran euros y compraran dólares. En los 12 meses de mayo del 2014 a mayo del 2015 el euro cayó en alrededor de un 20%. Cuando tocó fondo al caer a $1.05, el 11 de marzo del 2015, el euro había caído 34% desde su máximo de siete años atrás. Esto revivió las opiniones de que el euro estaba muerto y el dólar sería la única moneda de reserva para el futuro previsible.

Pero ¿Qué pasaría si las suposiciones sobre la recuperación de la economía estadounidense y el aumento de las tasas de la Reserva Federal estuvieran equivocadas? ¿Podrían los observadores estar en un error ahora acerca de la trayectoria del dólar contra el euro, como sucedió en el 2000? Mientras algunos habían advertido que la burbuja de las puntocom del 2000 podría terminar mal, muy pocos entendieron qué tan profundamente la raíz de la expansión económica era la manía y qué tan severamente el fracaso final amenazaría a la economía entera. De manera similar, muy pocos habían previsto los peligros que la burbuja de la vivienda y la hipoteca había presentado a la economía en general en el 2008. Las contracciones económicas y de mercado en el 2000 y 2008 podrían haber sido mucho peores si la Reserva Federal no hubiera sido capaz de cortar las tasas de interés en casi 500 puntos base de cara a la crisis. (Ninguna de estas opciones está disponible si la economía se contrae en la actualidad). En otras palabras, la complacencia puede ser muy peligrosa, especialmente si no hay munición para combatir una crisis si ésta se presenta de manera inesperada.

La confianza es lo único que realmente apuntala las monedas fiduciarias modernas. Pero la confianza puede ser muy efímera… y desaparecer tan rápido como llega. El dólar estadounidense se beneficia de la confianza en que la moneda del euro puede ser simplemente inviable, en que la economía estadounidense continuará mejorando y que la Reserva Federal elevará las tasas en lo que resta del 2015 y en el 2016. Si estas expectativas no se cumplen, podría haber una reversión del euro.

Cuando una tendencia permanece en su lugar por algún tiempo, la gente tiende a creer que continuará por siempre. Cuando se revierte, el impacto puede ser generalizado. Del mismo modo que los especuladores de divisas sobre estimaron la fuerza de la economía estadounidense en el 2000, creo que ahora están cometiendo el mismo error. Pero la economía estadounidense es de hecho mucho más débil y vulnerable ahora de lo que lo era en el 2000. Si el hechizo de la confianza que rodea al dólar se rompe, también puede revertir las fortunas de otras monedas golpeadas. Esto podría presentar un cambio radical en el panorama de inversión global para el cual los inversionistas sabios deberían estar preparados.