Ayer veíamos que una de las principales reacciones del mercado a las declaraciones de Trump de esta semana y de la lectura de las actas de la FED hace varios días, es la corrección del dólar y de la rentabilidad de los bonos del tesoro americano. La victoria de Trump y la posibilidad de que este año haya hasta tres subidas de tipos provocaron una reacción muy alcista del dólar, de las bolsas de Estados Unidos y de la rentabilidad de los bonos y, conforme pasa el tiempo, se está produciendo el movimiento contrario.

Sin duda, uno de los principales activos que más se está beneficiando de la corrección del dólar es la renta variable emergente. En nuestras claves del pasado día 28 de diciembre, comentábamos que el inicio del año sería clave para determinar si la corrección post-Trump era una oportunidad de compra o el inicio de una corrección más severa. Veíamos que el índice global MSCI Emerging Markets cerró el año en la zona de mínimos de noviembre, media de 50 semanas y en la prolongación de la línea clavicular del H-C-H que se aprecia en los mínimos del año pasado. Era un soporte clave, en el que gracias al apoyo de las divisas, el mercado está rebotando.

Evolución del MSCI Emerging Markets en velas semanales. He añadido en el gráfico el indicador de momento MACD que está a punto de cruzarse al alza muy cerca de la zona de 0, lo que desde el punto de vista teórico sería una señal muy alcista.

Si ampliamos el gráfico, en velas diarias, podemos ver que el índice está cotizando en una zona clave. Está intentando atacar la línea que une los máximos desde 2015. Además, en el gráfico he dibujado las líneas de soporte y resistencia claves de este índice desde el año 2012. Desde entonces, el índice se ha movido entre 880 y 1.080 puntos. Este canal lateral lo perdió el verano del 2015 por temores de ralentización de China y tras recuperarlo, en noviembre lo volvió a perder "por culpa de Trump". Esta semana está recuperándolo.

Desde el punto de vista técnico, es muy importante que el índice se mantenga por encima del nivel comentado de 880 puntos. Así, se puede realizar una clara apuesta de que el movimiento más probable de los próximos meses sea el de mantenerse dentro del citado canal y, como estamos en la base, pues es momento de compra. Si nos hemos equivocado en la apuesta, basta con deshacer posiciones en cuanto haya un cierre por debajo de 880 puntos. El binomio rentabilidad-riesgo bajo estas premisas, es bastante atractivo.

Pero no sólo el técnico apoya. Ya hemos comentado que a priori no parece que las divisas emergentes se vayan a desfondar. Las expectativas de crecimiento global están mejorando. El precio del petróleo, a pesar de las dudas de esta semana, se mantiene claramente por encima de 50 dólares el barril. Las últimas filtraciones apuntan a que sí que productores tan importantes como Arabia Saudí y Rusia están cumpliendo el acuerdo de reducir la producción. Esto genera presión alcista en el precio del Brent, lo que es un apoyo a la mayoría de países emergentes (los productores, evidentemente).

Además, los datos macro de China están claramente indicando un buen momento para su economía. La semana pasada conocimos que tanto los PMI manufactureros de servicios (53.4) como manufacturero (51.9), así como el Composite (53.5) se sitúan claramente por encima del nivel de expansión de la economía (establecido en 50 puntos). Y, esta madrugada se ha dado a conocer el dato de balanza comercial. Si bien, el dato de exportaciones no ha sido bueno (-6.1% frente a -4% estimado), el dato de importaciones ha superado ampliamente expectativas (+10.8% frente a +4.2% estimado). Si podemos tomar el dato de importaciones como un indicador de la actividad económica dentro del país, claramente podemos decir que las actuaciones del gobierno chino están consiguiendo evitar la fuerte desaceleración económica que se preveía para este país hace ya algo más de un año.

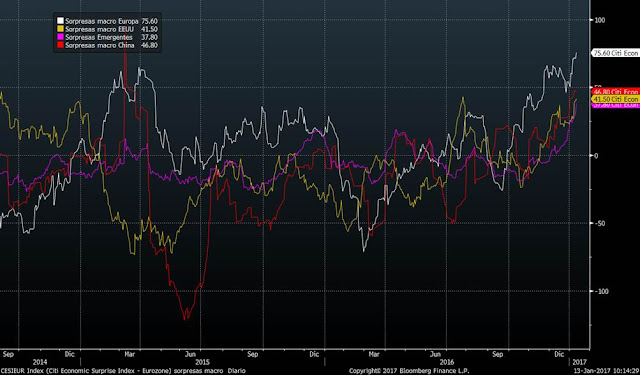

En el siguiente gráfico de la evolución de las sorpresas macro podemos ver que tanto en Europa como en EE.UU., Japón y China, en este inicio de año, siguen primando las sorpresas positivas.

Sólo nos falta que los resultados de las compañías sean capaces de reflejar la mejoría macro. Justo hoy tenemos presentación entro otros, de JPMorgan, Wells Fargo y Bank of America, lo que nos dará pistas sobre si realmente se está trasladando.