Perdonadme que sea tan pesado con la manzana. Pero creo que ilustra bien algunas cosas sobre el comportamiento de los mercados y su presunta eficiencia. ¿Cómo explicar desde la Hipótesis de la Eficiencia de los Mercados (EMH en sus siglas en inglés) los movimientos de la cotización de Apple? ¿Que haya subido algo más de un 100% desde los mínimos de Abril del año pasado? ¿Que previamente se desplomara? (Cuando hablo de la EMH, me refiero especialmente a su versión fuerte, no tanto a la débil. No obstante, tomo el concepto de manera quizá no del todo rigurosa, para referirme a la idea general que transmite. Espero que los puristas más académicos sean condescendientes :-).

Estamos hablando de la compañía de mayor market cap del mundo. La compañía seguramente más seguida del mundo, con un montón de analistas husmeando todos sus movimientos, propios y de toda su cadena de suministro (que ya es difícil de pasar desapercibida pese al intento de mantener el secretismo); numerosos estudiosos de su modelo de negocio, etc. etc. En principio, por tanto, si el mercado es eficiente, se debería reflejar bien en Apple (y no tanto, en contraste, con compañías mucho menos seguidas, small caps por ejemplo).

SIN EMBARGO, lo que vemos y hemos visto es que en el corto plazo (hablando de 1 año aproximadamente) nada más lejos de la realidad. La psicología, los ciclos de optimismo desaforado y pánico, comportamientos de manada, cortoplacismo etc. etc. han sido los que llevaron la cotización tan abajo de forma injustificada (esto lo podemos decir ahora, claro).

Esto no fue "porque sí", porque a los inversores les diera un ataque de nervios repentino o porque la cotización hubiera alcanzado la "barrera psicológica" de los 700$. Más bien, se construyó una narrativa sobre cierta base, que el tiempo ha demostrado equivocada, pero que en ese momento el mercado tomó muy en serio. Esa base se fundamentaba principalmente en una caída importante de la cuota de mercado del iPhone (en favor de Samsung, que parecía iba a comerse el mercado) y de los márgenes, y en la expectativa de que éstos solo podían descender abruptamente. Bastaron dos o tres presentaciones de resultados para que empezara a calar la idea de que Apple iba a ser la próxima Nokia o Blackberry al ser una compañía de hardware con escasa diferenciación y naturaleza casi de commodity. ¿Quién iba a comprar un smartphone de 600$ cuando podía acceder a uno de 200$ y "objetivamente", la diferencia no era importante? Pero especialmente en China y los mercados emergentes, donde el potencial de crecimiento era más jugoso (frente a los maduros mercados desarrollados) y la renta per cápita muy inferior: ¿quién en su sano juicio en China gastaría un pastizal para conseguir un teléfono?

Además, ya no estaba Jobs, el genio innovador responsable de los éxitos del iPod, iPhone y iPad. Ahora estaba enfrente un aburrido tipo encargado de operaciones: Tim Cook. Carente de carisma, cuya capacidad para liderar la compañía más grande del mundo, y más aún para llevar a cabo nuevas innovaciones, se ponía en seria duda.

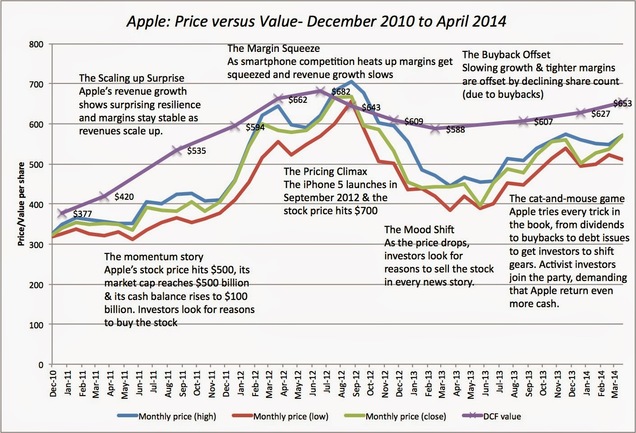

Fuente: Damodaran - Pero leed también Watch the Gap: Apple's long and twisted pricing journey (Abril 2014)

¿Les suena la narrativa, no? Con el paso del tiempo las cosas se ven claras: esa narrativa se equivocó. Pero en aquella época, en el valle del viaje que ha experimentado la cotización y que pueden ver en el anterior gráfico, uno (que había entrado en Apple a finales de 2012) estaba preocupado.

Aquellos que supieron ver de forma anticipada y contrarian que esta narrativa era incorrecta, tuvieron una oportunidad de inversión EXTRAORDINARIA: doblando su inversión en apenas año y medio (en el caso de los afortunados que compraran cerca de mínimos y mantuvieran hasta hoy, claro). Repito: doblar en año y medio en la compañía de mayor capitalización del mundo. Se dice pronto.

Para identificar esta oportunidad, hacía falta el punto contrarian necesario (con todo lo que ello conlleva), y saber un par de cosas importantes: que Apple sí disponía de un moat o ventaja competitiva que la hacían diferente al resto, y que Apple estaba lejos de ser una "empresa de hardware más" fabricando un producto commodity, sino que lo que era y es, es una empresa que combina hardware, software y servicios, de forma excepcional, como ha enfatizado Tim Cook en los últimos tiempos. En la entrevista que le hizo Businessweek en Septiembre dijo por ejemplo que "las líneas entre el hardware, software y servicios son difusas o están desapareciendo". Y el mismo Steve Jobs, en la presentación del iPhone, dijo:

People who are really serious about software should make their own hardware… So we're bringing breakthrough software to a mobile device for the first time

Portada de Septiembre 2013

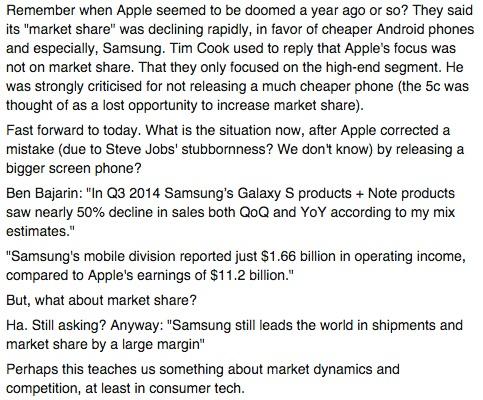

Relacionado con esto está la cuestión de la "cuota de mercado" como indicador clave del desempeño del negocio de smartphones, donde Apple se estaba despeñando en favor de Samsung y otros fabricantes más baratos. Tim Cook ha insistido constantemente desde hace ya bastante tiempo que su foco no estaba puesto en conseguir una mayor cuota, sino en producir dispositivos excelentes. Sin embargo, pocos le hacían caso, y el tiempo ha acabado dándole la razón, como ilustra bien este excelente artículo sobre su batalla con Samsung. Aquí unos comentarios que escribí en inglés sobre esta cuestión:

Otro de los puntos de la narrativa que se construyó era sobre la importancia vital del CEO Jobs y su genialidad para mantener Apple brillando. Se han escrito interesantes análisis comparando a Cook vs. Jobs. En uno de ellos se destacaba que Jobs era un CEO perfecto para los "tiempos de guerra", mientras que Cook era más idóneo para tiempos más tranquilos. Nadie niega la genialidad y capacidad innovadora de Jobs, pero a veces se cae en análisis que no reconocen sus errores o limitaciones. ¿Sería capaz Jobs de liderar la compañía que Apple es ahora (tamaño, aspecto financiero, logística...)? ¿Cuántas innovaciones habría sacado Jobs de haber seguido como CEO? A veces se olvida lo extremadamente difícil, casi milagroso y con su punto de suerte, que fue parir el iPhone. ¿Alguien se piensa que se puede sacar al mercado algo así cada 3-4 años? Además, probablemente el carácter más abierto y pacificador de Cook sea más apropiado para este momento. ¿Hubiera corregido Jobs su error de que el tamaño ideal de la pantalla del teléfono era el que él había diseñado, fabricando el iPhone 6? En fin, que en Jobs también hubo sombras y hay que reconocer las luces de Cook (a veces se minusvalora lo difícil que debe de ser de que toda la enorme cadena de suministro de Apple funcione correctamente y esté a la altura de la altísima demanda. Es algo que solo se valora en su justa medida cuando falla).

**************

Volviendo al comienzo: ¿qué lecciones podemos extraer del caso de Apple sobre la eficiencia de los mercados? Pues que en el corto plazo (y no hablo de semanas, sino que puede llegar a ser incluso años...) puede más la psicología y la construcción de narrativas en torno a una compañía. Estas narrativas si carecen de cualquier tipo de base se esfumarán en muy breve de tiempo. Pero el mercado tampoco es tonto de remate, y estas narrativas, por equivocadas que puedan resultar al final, suelen tener cierta base. Como las falacias económicas, que suelen tener su poso de verdad, pero analizadas en su conjunto no dejan de ser más que falacias.

El caso de Apple y el importante gap entre valor y precio (ver el gráfico y artículo arriba de Damodaran) que se abrió durante un tiempo es ilustrativo por tratarse de la compañía más grande y seguida del mundo. Aquellos que habíamos comprado antes de que se ensanchara este gap y carecíamos de un conocimiento profundo del negocio y sus ventajas competitivas, y del sector y sus dinámicas, estábamos razonablemente preocupados. Pero quienes fueron capaces de armarse de valor y gozaban de un conocimiento "superior" al del mercado en aquel momento (más en calidad que en cantidad: ), han podido disfrutar de una oportunidad excelente. De esas que, probablemente, se den muy pocas veces en la vida en compañías de este tamaño y visibilidad.

Ante todo, esto es un ejercicio intelectual fascinante.

PD. En estos momentos en lo referente a mis acciones de Apple me encuentro en la "difícil" decisión de vender una parte o mantener la totalidad. Vender el 100% no me lo planteo por el momento. Si alguien quiere hacer sugerencias sobre ello, encantado y agradecido.

Podéis leer todos mis artículos relacionados con Apple aquí.

Buen artículo Ángel! Cabría diferenciar entre Strong form, Semi-strong y weak form EMH. Lo que está claro es que strong y semi-strong son muy cuestionables.

En cuanto a tu decisión de venta, siempre es difícil recomendar sin saber cuán diversificado estás, cuales son tus necesidades de liquidez a corto, etc. ¿Tienes alguna alternativa localizada en la que invertir o lo dejarías en cash? Tengo sobre la mesa un informe de UBS (27 oct) que la sitúa en 115€.

Gracias Alberto. Totalmente cierto. Mi mención a la EMH aquí es muy poco refinada, de hecho ni la explico... Prefería centrarme en el meollo del artículo.

En cuanto a la diversificación, ya es un valor que pesa mucho en la cartera, precisamente porque en la corrección de Octubre aproveché para aumentar y por la subida tan notable. Así que una reducción de exposición próximamente creo que sería lo más sensato. También juego un poco con el dólar, porque es una forma de estar expuesto.

Ese precio de UBS ya ha quedado más que pulverizado. Por valoración, asumiendo que las cosas salen bien (pero tampoco extraordinariamente bien), no sería descabellado verla por 150$ en un par de años. Y a largo-largo plazo las perspectivas son buenas, así que mantendré una posición, aunque seguramente menor que la actual.

Muy buen post Angel.

Y así se demuestra la ENORME importancia de hacer nuestras valuaciones y de utilizar el Margen de Seguridad.

Un una conversación que tuvimos por twitter compartí en septiembre 2013, mis valuaciones de AAPL indicando un Margen de Seguridad alrededor del 30% (aun no había split)

https://twitter.com/IronMG/status/382761771703889921/photo/1

Volví a hacer la valuación en Enero 2014 y aun había Margen de Seguridad y AAPL seguía subvaluada:

http://dropbox.com/lightbox/home/MC%20Valuations/aapl

Saludos

Gracias Gaspar! Sí, recuerdo tus simulaciones de Montecarlo y nuestras conversaciones sobre Apple.

No solo demuestra la importancia de la independencia en cuanto a valoraciones, sino en cuanto a "narrativas" y análisis fundamental transcendiendo los números. Porque aquí creo que ha sido la clave. Por fundamentales, si creías que los márgenes se iban a desplomar por tratarse de un negocio de hardware, el margen de seguridad no existía por ninguna parte. De aquí la importancia de conocer bien el negocio y las ventajas competitivas que pueda o no tener. Para ello se requiere un conocimiento profundo que muy pocos tienen.

Por esa razón (el problema de predecir los margenes) es que las valuaciones deben darse como una distribución de probabilidades. Esa distribución, al menos en mis valuaciones, toma en cuenta muchas combinaciones de escenarios diferentes, incluidos diferentes margenes, tasas de interes, ventas, EPS, FCF, etc.

A cada combinación se le asigna una probabilidad dependiendo la volatilidad, consistencia y predictabilidad de las variables. De esta forma estamos tomando en cuenta desde escenarios poco favorables hasta escenarios mas favorables. Al final obtenemos el valor esperado de la distribución.

Claro, para poder hacer esto uno debe de entender el negocio y haberse leído al menos los últimos cinco 10k. Hacer esto es mas complicado y laborioso que trazar unas líneas en el gráfico y estar adivinando qué van a hacer los demás, pero si te gusta hacerlo no es problema.

Saludos

PS.:Ojo, no estoy diciendo que hacer todo lo anterior vaya a dar buenos resultados o mejores resultado que otro método. Es simplemente lo que yo hago y me ha funcionado, aunque puede ser que sólo haya sido suerte por mi parte.

Sin duda es un metodo muy interesante Gaspar. Y me parece que es lo que deberia hacerse. Plantearse escenarios y llegar a un valor esperado.

Saludos y gracias por comentar!

Igual acaban teniendo razón los que vaticinan caídas de margen y cuota ante la irupción de competencia china. El problema es el cuándo. Si tarda 5 años en empezar a notarse, le puede dar tiempo a llegar a los 200$ con euforia y sobrevaloración...

Como dices, de momento es algo que no se vislumbra. Pero este sector es hiperdinamico y competitivo, asi que nunca se puede descartar eso, asi que por ese lado pese a la existencia de vntaja competitiva actual, existe ese riesgo que hay que tener en cuenta a la hora de tomar decisiones.

Pero que entre la gente hay un deseo de marcar status y que el movil es un prpducto ideal para ello, parece que seguira por mucho tiempo!

Muy de acuerdo con Niko Garnier. Los problemas que se esperaban que venían a por Apple han acabado atacando a Samsung, pero eso no significa que no le vayan a acabar afectando. Creo que hay varios motivos, el primero un moat mucho mayor del que podía parecer, el segundo, las compañías low cost empezaban desde una posición muy pequeña y el mayor, Apple sabe huir hacia delante creando "entornos" que le son más beneficiosos (reinventarse).

Cabría la duda de cuanto vale lo que generará el deseo de marcar status, si es 700.000 o es 100.000, pero viendo que esto será para dentro de unos años, quizás no tiene sentido preguntárselo ahora.

El problema en este sector es ése, que plantearse cosas a 5 años es bastante más complicado que en otros sectores. Pero no creo que Apple desaparezca o se disuelva como un azucarillo en el agua como ha pasado con Nokia o Blackberry. Apple es todo un ecosistema de distintos dispositivos, que cada vez va a formar parte de más aspectos de la vida de los usuarios (desde el coche, el hogar inteligente, probablemente la TV...), y siendo la única que controla tanto hardware como software, es una ventaja importante.

Pero es cierto que ya es más difícil de predecir que los márgenes vayan a mantenerse estables a 5 años vista; pero lo que veremos en los datos del iPhone 6 es que éstos han repuntado de forma no baladí. Todo un logro.

Cuando te hagas con un teléfono de la manzanita lo consideraré como una posible señal de máximos del valor... ya pocos quedarán por entrar y desde ahí, solo quedará bajar... xD

Jajajaja si consiguen seducirme para que me haga con un iPhone, eso si que habra sido un logro. Y cada vez estan mas cerca de conseguirlo... El principal motivo es la integracion con lo que ya tengo (iPad y Macbook).

Mientras ha jugado a corto plazo, la subida inicial a largo plazo era tan brutal que los graficos mensuales , trimestrales etc seguían alcista, era un valor alcista de largo plazo a pesar de la corrección, obviamente dejando muchos cadáveres en el camino (los que utilizan warrants o derivados) ¿ y ahora? pues 120 dólares a la primera le costara, posible pull en algún momento a zonas 96/106 y dejo margen amplio, lo que quiero decir que el punto actual es el mas fácil, si es verdadero esta segunda pauta de movimiento alcista respetara los 95 dólares .

Gracias por tu aportacion tecnica, Juan. Los 120 ya estan a la vuelta de la esquina. Quizas un buen momento para reducir un poco exposicion..

Me he comprado recientemente un smartphone de una empresa española (que ojalá salga en bolsa, me muero de ganas). Es un Bq, un móvil de una empresa madrileña de alta tecnologia, i como casi todos los smartphones, fabricado en China. La particularidad de este móvil és que tiene exactamente las mismas prestaciones que un Samsung o LG de alta gama (cámeras de 13 y 5 Mpx, 16 Gb de memoria, procesador quad core,...) y vale menos de la mitad que las mencionadas marcas. Mientras que un Samsung Galaxy se va a los 360 euros, el Bq me ha costado 180. Y repito, es un gran aparato de estupenda calidad, buenas recomendaciones de los usuarios y que no tiene nada que envidiar a esas marcas coreanas.

No tiene mucha cosa que ver con Apple, pero para que quede constancia que a Samsung y LG también le hacen la competéncia por abajo. El sector de la tecnologia es muy duro, cuidado con que tu inversión no se esfume, Ángel. En este sentido opino lo mismo que Niko.

Gracias Jordi por el apunte sobre BQ y la advertencia. Totalmente cierto que estos nuevos fabricantes de dispositivos mucho mas baratos han hecho muchisimo daño a Samsung, y no tanto a Apple porque esta juega en otra liga, en el segmento premium donde tiene mucha ventaja frente a los demas. Pero como le respondia a Niko, esta ventaja puede no ser para siempre dado el dinamismo y competencia en el sector.

Pues yo no digo que no, todo depende de lo que el consumidor quiera ,yo por robo del móvil samsum galaxy 4 ( que me costo un paston unos 650) me puse a mirar móviles chinos a precios de entre 150/250 y os digo que no hay color, ahora me he comprado el samsumg galaxy 5 , lo que me fije que por ejemplo lo del 4G muchos no lo tienen, a nivel combinar 4G, duraccion de la batería, la diferencia ya se amplia, total gastarme 200/250 o comprarte un Samsun 4 269 euros, o bien comprarse un samsum galaxy 5 que por cierto me costo 430 libre, ciertamente compare muchos móviles a nivel de la prestación importante y parece que se acercan ( sobretodo si el usuario no quiere mas que un teléfono sin mas) pero para el que utiliza internet o muchas horas el móvil ( que es el futuro) o duración baterías etc etc calidades de pantalla la diferencia es brutal, y los precios los están reduciendo bastante , Con Apple y el nuevo modelo parece lo mismo , no puedes comparar un Apple de nueva tecnología con uno móvil estándar, no hablo de pijadas o de calidad, hablo de utilidad red 4G, BATERIA ya ni siquiera me meto en calidades de pantalla, cámara o procesador , yo al menos veo diferencia, luego están los siguientes productos , pulseras inteligentes, relojes, aplicaciones varias, tabletas , todo esto se reinventa , no obstante por supuesto yo me seguiría guiando por el técnico, y la capacidad de seguir generando aumento de ingresos, en estos momentos no voy a entrar en Apple porque veo mas proyección en otras, quizás si hace algún retroceso y me respeta el 95, saludos y suerte.

El Galaxy 5 ya es otra historia, ahora me leia sus especificaciones. Más que de alta gama, es de alta-alta gama... Felcidades por el móvil nuevo y... ¡asegurálo contra robos, accidentes e inundaciones!

Un saludo

Sobre lo que comentais, un problema al analizar el sector es que se mete a todos los moviles y perfiles de usuario en el mismo saco, dentro del concepto de cuota de mercado. Asi por ejemplo, aquellos que hacen uso simplemente de whatsapp y poco mas se incluyen dentro del mismo mercado que aquellos que lo usan para practicamente de todo, a nivel profesional y personal. En terminos de cuota de mercado ambos casos contaran igual, pero es obvio que no son lo mismo, no generan los mismos ingresos y estamos hablando de un segmento completamente distinto.

Sobre la empresa española Bq: Hoy ha salido a la palestra el nuevo anuncio del Bq E5 rodado por el director Àlex de la Iglesia y es muy divertido. Coge ese espíritu que he comentado más arriba de golpe encima de la mesa de las grandes corporaciones internacionales, que se empiezan a preocupar por la aparición de esta marca tan competitiva. El nuevo E5 (el modelo actualizado del que yo compré) viene con tecnologia 4G y por el módico precio de 217 euros. Es 150 euros más barato que un Samsung Galaxy S4 (que también tiene 4G) y en algunos cachibaches (como las cámaras), ampliamente lo supera.

Decididamente, dará mucho que hablar esta empresa. ya les he escrito a ver cuando salen a bolsa para buscar financiación privada y crecer como es debido :)

Samsung Galaxy4 esta a 269 el libre se va a unos 435 libre, pero se que entienda es mas caro y dan la opción de pagarlo en cuotas, la verdad que acabo de ver este que sale dentro de dos días y de haberlo sabido antes quizás no hubiera comprado el Galaxy 5

http://www.xatakandroid.com/moviles-android/bq-aquaris-e5-4g-toda-la-información

Por mi encantado que salga competencia, pues las características ya son similares, evidentemente los de Apple y Samsung lo que hacen es intentar captar a través de compañía aunque son teléfonos caros pues con elsistema cuotas o puntos, la gente suelta 100/199 o bien nada pero poniendo cuotas altas en el mes, otra cosa es que al ser productos nuevos aun queda por ver el resultado que dan, pero bueno, tiene buena pinta.

Un dato sobre el nuevo Galaxy S5

"Samsung sold about 40% fewer Galaxy S5 smartphones than expected... S5 sales in China were down by about 50% compared to S4 in first 6 months"

Además, les fallaron las expectativas, y produciendo un 20% más uds. que su predecesor, en los primeros 3 meses ha vendido 12M vs. 16M (S4)

Buen artículo Mr Gold.

Una vez hice un curso en Coursera sobre modelos. En la introducción nos venían a decir que los modelos son aproximaciones a la realidad y, como tales, incompletos y simplificadores. El tema es que también está demostrado que la toma de decisiones de quien utiliza modelos es mucho mejor que el que actúa por simple intuición.

Yo pienso que la teoría de los mercados eficientes y el CAPM, tienen una utilidad didáctica innegable como aproximación a los mercados, ya que son el punto de partida para saber valorar una acción.

Ahora, querer hacer una defensa numantina del modelo como la de Eugene Fama, sin aplicarle el sano excepticismo de lo que menciono en el primer párrafo, me parece pueril. Al final, la mejor figura conceptual es la de Mr Market aunque cuando uno está dentro es casi imposible verlo con esa perspectiva, ya que las pérdidas causan un dolor casi físico muy superior al placer proporcionado por las ganancias.

En esos días, la simulación Montecarlo de Damodaran fue de gran ayuda, ya que incluía escenarios operativos y financieros de todo tipo. Sólo en un 4% de las 1000 iteraciones quedaba el valor de la compañía por debajo del precio cuando estuvo en mínimos.

En esos momentos es cuando se demuestra si uno es un inversor value o no.

Muy bueno el comentario, El Dioni, gracias.

Efectivamente, ésa es la definición de modelo. Usualmente se pone el ejemplo de los mapas: tratan de representar la realidad, pero para hacerlo, tienen que simplificarla, si no, no serían útiles! Pero a veces utilizando este argumento, se cometen atrocidades, y en teoría económica esto es un problema especial. Y aquí entrarían las distintas metodologías. La que defendía Milton Friedman, por ejemplo, no ponía el acento en cómo fueran de realistas o no los modelos, sino en su potencial predictivo. Lo cual es un poco engañoso porque las predicciones a veces funcionan y otras no.

Damodaran la clavó. Precisamente en esos días aciagos para la cotización de Apple escribió eso que tú pones al final, y así titulaba un post: "Are you a value investor? Take the Apple test"

http://aswathdamodaran.blogspot.com.es/2013/01/are-you-value-investor-apple-test.html"se construyó una narrativa sobre cierta base, que el tiempo ha demostrado equivocada, pero que en ese momento el mercado tomó muy en serio", creo que es un error pensar que si el motivo descuenta un 90%, 95% o 99% de probabilidades de que algo ocurra, y luego no ocurre el mercado estaba equivocado, eso no tiene porque ser asi, el mercado no lee el futuro, solo le da una probabilidad, que el mercado considere que algo tiene una alta posibilidad de ocurrir y luego no ocurra no quiere decir que este equivocado, solo puede querer decir que ocurrio lo menos probable.

Es como si yo te dijese que creo que la probabilidad de que salga un 1 en un dado de 100 caras es del 1% y casualmente salga ese 1, dirias que mi probabilidad era erronea?

El mercado es claramente ineficiente debido a los miles de estudios que existen sobre "behaviural finance", el mercado se compuerta de forma irracional debido a los sesgos cognitivos de sus participantes y esto es muy facil de demostrar, ademas de ser completamente logico ya que los participantes son humanos y tienden a comportarse de forma irracional sobre todo cuando actuan en grupo.

El dia que unos pocos inversores racionales tengan la suficiente capacidad intelectual y el suficiente capital como para mover el mercado y ajustarlo con expectativas racionales, ese dia el mercado sera mucho mas eficiente, que el mercado sea totalmente eficiente siempre va a ser dificil, ya que el mercado es la suma de muchos pocos por lo que siempre o por lo menos en epocas diversas, habra cierto ruido o volatilidad debido unicamente a las circunstancias personales de los inversores.

Totalmente de acuerdo, Daniel, en este segundo comentario.

Respecto a la critica de decir que el mercado se equivoco, es interesante tu planteamiento, y voy a darle alguna vuelta. Asi a bote pronto, quiza sea mas adecuado decir que el mercado no acerto en la asignacion de probabilidades? Lo que vendria a ser que ocurrio finalmente la opcion que el mercado consideraba menos probable.

Pero entonces, nunca podriamos decir que el mercado se ha equivocado, no? Porque practicamente todo escenario tendra probabilidad mayor de 0% por improbable que sea...

Ya digo que es una forma interesante de verlo. Gracias por los comentarios!

Yo creo que para saber si el mercado se equivoca o no, la forma de hacerlo seria simplemente como le suele hacer en estadistica, observar una serie de eventos y en funcion de la probabilidad que el mercado le asigna y los resultados obteneidos podriamos decir que el mercado es correcto al 95% de confianza o al 99% de confianza, efectivamente la estadistica en si, solo nos da probabilidades e intervalos de confianza y nunca nos da verdades absolutas:

http://es.wikipedia.org/wiki/Intervalo_de_confianza

Por eso es tremendamente dificil saber si es el mercado es eficiente o no lo es, ya que no es una ciencia exacta, si lo fuese seguro que ya se habria demostrado matematicamente, pero no hay forma de hacerlo, todo esto se ha definido desde un marco teorico que dice que el mercado es eficiente basado en premisas que no se complen, pero es absurdo que el mercado pueda ser eficiente cuando el mercado de por si ya es algo abstracto, si tenemos una accion con dos participantes o con dos millones, ambos son mercados, pero esta claro que el primero es mas dificil que sea eficiente que el segundo, la informacion disponible y no disponible tambien pueden cambiar substancialmente en su forma-calidad etc... Por lo que antes situaciones muy diversas puede haber grados muy diferentes de eficiencia.