Cuando los grandes venden los más incautos se asustan y las cotizaciones que empezaban a acariciar el cielo se empiezan a desplomar si los soportes no funcionan: el miedo se apodera de los inversores y algunas cotizaciones que volaban alto dejan de hacerlo. Aún no sabemos si los soportes aguantaran el peso de algunas cotizaciones, pero parece que la fuerza gravitatoria empieza a atraer a tierra más firme a algunas compañías. En mi último artículo sobre Amazon hablaba de lo cara que cotizaba la compañía en relación a los beneficios generados por la empresa, que las rentabilidades tampoco eran buenas, y que en general los fundamentales de la empresa no eran para tirar cohetes, aunque la cotización haya subido como un cohete.

El concepto inversor de Graham es muy claro pero difiere mucho del estilo de inversión de algunos de los Superinvestors actuales. En casos como el de Amazon, me sorprende ver compras a precios tan elevados, cuando por otro lado estamos viendo rentabilidades negativas y con márgenes de beneficio cercanos del 0%. Por eso en el primer artículo que escribí sobre la compañía a mediados de 2012 hablaba de una posible burbuja en la cotización, sin embargo el precio ha seguido subiendo como la espuma. El viernes casi todos los valores cayeron, y Amazon tampoco se libró de la quema (-4,13%):

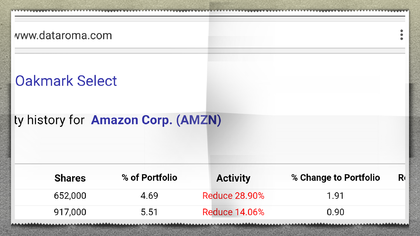

Estuve mirando las operaciones de algunos Superinvestors y me sorprendió ver cómo algunos habían entrado fuerte cuando la cotización rondaba los 300$, desde ese momento hasta ahora tan sólo ha pasado un año y la cotización ha subido un 33,65%. Sin embargo veo que igual que entraron fuerte durante el ejercicio 2014, salen fuerte también en este 2015, no sabemos si para abrir cortos o para esperar a incrementar sus posiciones aprovechando el miedo de los inversores más inexpertos.

Por poner un ejemplo Bill Nygren en concreto se ha quitado de encima 415.000 acciones de la compañía en este 2015: hay que reconocer que la operación ha sido excelente para el Superinvestor comprando entre los 310$ y los 325$ y vendiendo por encima de los 400$. Ahora mismo ya tiene menos acciones que a mediados de 2014 y su margen de seguridad es mayor que el de los inversores que se hayan dejado llevar por el optimismo sin pensar muy bien a qué precios estaban comprando.

"Consensus forward earnings for Amazon are a little over a dollar. At the median forward P/E multiple, Amazon would be priced in the low $20s. So, even though the stock fell $124 from its January high of $408 to a May low of $284, its P/E ratio remained in nosebleed territory. But we have never believed the P/E ratio was the be-all and end-all for valuation. Amazon is a retailer – a very efficient retailer. When we compare stocks in the same industry, we often compare their market caps to their sales rather than their earnings. Since 2001, Amazon has generally traded at a cap-to-sales ratio of two to four times that of the average bricks-and-mortar retailer. Having fallen to just under two recently, one might say that, as an advantaged retailer, Amazon looks somewhat attractive.

But that metric misses an important change in Amazon’s business. Third-party sales (sales on amazon.com where the seller is not Amazon) have grown more rapidly than Amazon’s direct business. And on those transactions, accounting rules credit only Amazon's commission as revenue. So if you buy a $100 item on amazon.com from a third party, Amazon is only allowed to show about $13 of revenue, nearly all of which is gross profit. For third-party sales, Amazon is effectively functioning as the mall owner, collecting a percentage of sales as rent. Amazon earns less gross profit on that sale than an average retailer would, but it is also a much lower risk endeavor. For that reason, we think a dollar of third-party sales should be worth about the same as a dollar that Amazon sells directly.

It gets interesting when we adjust our cap-to-sales ratio comparison to include estimated gross third-party sales. Instead of selling at twice the ratio to sales of the average bricks–and-mortar retailer, Amazon is selling at only 80%. So, relative to gross sales, Amazon's stock would have to increase 25% to be priced consistent with the very companies whose survival Amazon is threatening. On that metric, Amazon has never been cheaper".

Estamos de acuerdo en que las ventas de Amazon son buenas -como comentaba en mi artículo sobre Wal Mart- en concreto son el doble de empresas como Coca Cola. Pero desde mi punto de vista no es muy recomendable valorar una empresa basándonos sólo en sus ventas o en lo que se espera de ella en el futuro, creo que es conveniente mirar más variables para evitar llevarnos algún susto. La estrategia de replicar a los grandes a veces funciona, pero hay que saber salirse a tiempo. El volumen medio de negociación de Amazon es de 3,3M, el viernes pasado fue justo el doble 6,6M.

Suerte y cuidado con imitar a los grandes.

@Serts1

Brutal el comentario de Bill Nyrgen. Mucho nivel. Es cierto que si no vendes al consumidor y eres solo un intermediario la forma de contabilizar las ventas es a través de la comisión que te llevas y no por el monto total de la operación. Se hace para evitar que muchas compañías de intermediación inflen sus ventas.

Independientemente de la conclusión final sobre Amazon, ese análisis es muy fino.

Saludos.

Estoy de acuerdo Enrique, el análisis de Bill Nyrgen es muy fino, pero el sabe bien a lo que juega. Es sólo un aviso para los que a veces intentan replicar las carteras de los grandes. Tenemos ejemplos recientes como el de Buffett con Exxon Mobil.

Saludos.

Los inversores deberían realizar sus propios análisis y tomar sus propias decisiones, si copias lo que hacen los demás, también cometerás los errores de los demás, pero la repercusión estará en tu bolsillo.

Imagina que tienes una empresa de alquiler de inmuebles. Tienes 100 inmuebles alquilados que después de todos los gastos te generan un 5% de flujo de caja libre anual. Sin embargo, TODOS LOS AÑOS gastas TODO ese flujo de caja en comprar más pisos, de forma que al final del primer año no generas beneficios ni flujo de caja libre, pero acabas con 105 pisos.

Lo que valen las cosas no es más que el los flujos de caja futuros que van a generar descontados al presente. Si tú has hecho esto durante 10 años y acabas con 163 pisos generando rentas, crees que esa empresa no valdría nada aunque lleve 10 años sin generar beneficios, con márgenes cercanos al 0% y sin generar flujo de caja libre?.

Claro que vale, mucho más que antes, y si te viene un inversor diciendo que es una burbuja y que nunca compraría tu empresa por que está a PER 1000 te ríes de él en la cara.

Algo parecido pasa con Amazon. Bill es muy inteligente, compró Amazon MUY infravalorada basándose en fundamentales, fue una inversión en valor 100%, y le fue muy bien. No debemos copiarle porque sí, pero sí aprender de él.

Perdón?el caso que tu narras no da beneficios?obvio que siii,simplemente son reinvertidos a no confundir,saludos

CIerto, era para poner un ejemplo. Lo que quiero decir es que Amazon deliberadamente "gasta" todo lo que gana en nuevos proyectos, nuevos negocios, en mejorar la eficiencia, reducir costes, mejorar la experiencia del consumidor, etc. Se cuentan como gastos y deliberadamente se lleva el beneficio a cero, pero la capacidad de generar caja aumenta. Está reinvirtiendo en el futuro, y es lo mejor que puede hacer:

http://ben-evans.com/benedictevans/2014/9/4/why-amazon-has-no-profits-and-why-it-worksYo creo que lo compran los prqueños, jajaja, no creo que lo compre otro grande, son grandes porque hay pequeños a los cuales les colocan la basurilla con una propaganda mediatica con un tufillo alcista, como por ejemplo el IBEX a final de año en el 12500 lo he escuchado hasta la saciedad por expertos que gestionan fondos sobre todo unos muy simpaticos que a las dos todos los dias en intereconomia con el mensaje maravilloso del 12500 de IBEX a final año, yo creo que ellos mismos son perros de los grandes. y no losaben que con sus ladridos consiguen que todas las ovejas vallan por el redil, jaja

... Anda!! Una Segunda derivada, ... Un tanto precisa y cruel!!

En realidad lo pequeño domina lo grande , lo que pasa es que lo pequeño es ignorante y no lo sabe , no se lo que significa pero suena bien, y el anterior comentario a lo mejor tambien suena bien, yo comento porque algunas veces suena bien pero en realidad no tengo ni puta idea de lo que digo. Jajaja

Para imitar bien a los grandes hay que invertir como ellos, no nos podemos quedar a medias. No es sólo comprar, hay que vender también en determinados momentos. El medio plazo existe también.

Si quieres ser pequeño haz caso a los grandes y a si seras pequeño, para ser grande hay que ser especial y si no puedes ser especial sé un parasito, no hay nada peor que no ser lo suficiente pequeño, jajaja,