Muchas veces he llamado la atención sobre la importancia de las decisiones de gestión, que poco tienen que ver con la calidad de los análisis que leamos ó realicemos sobre el mercado. Y lo seguiré haciendo, porque me parece un tema crucial. Mucha gente busca ideas de inversión, análisis sesudos (ya sean Macro ó micro), pero deja de lado lo que realmente les hará ganar ó perder dinero: las decisiones de compra y venta, lo cual incluye no sólo el activo a comprar sino también (y sobre todo):

- Cuándo comprarlo

- Cuándo venderlo (más importante que lo anterior)

- Cuánto comprar / vender (ponderación de posiciones)

A modo de introducción, recuerdo mi post sobre la diferencia entre ser gestor y analista.

En este artículo quiero dar otra vuelta de rosca, al hilo de la excelente presentación de Marc Garrigasait en el Barcelona Trading Point, en el que estuve también como ponente (explicando conceptos sobre Opciones el viernes, y sobre Análisis Fundamental el sábado).

Como sabéis, Marc es gestor de una conocida sicav en España: KOALA CAPITAL SICAV, y de un novedoso fondo (del que ya hablé aquí), el PANDA AGRICULTURE & WATER FUND. Es un excelente profesional y gran persona, por lo que su trabajo me merece una máxima confianza y respeto.

La correlación: conceptos y evolución reciente.

La idea central es ésta: en una cartera bien diversificada, se puede reducir (mucho) el riesgo siempre que sus activos estén descorrelacionados. De esta forma, obtenemos una fórmula "mágica": una cartera cuyos activos tienen volatilidades del 30%, muestra una volatilidad del 7% (como es el caso del fondo de inversión PANDA Agric.). Sin entrar en detalles matemáticos (que no son necesarios para comprender el concepto), conseguimos que los movimientos de unos se compensen con otros, y al no estar correlacionados, evitamos contagios y movimientos "de masa".

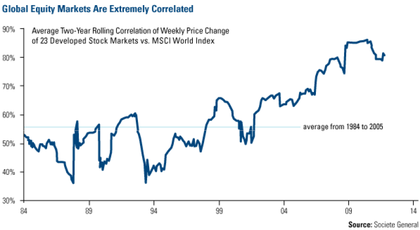

Este último punto es muy importante, y en él me voy a centrar. Hablando de renta variable (mi campo de acción), esa diversificación es complicada en un mundo global donde hemos visto durante los últimos 25 años un incremento de la correlación entre bolsas mundiales. En el siguiente gráfico vemos la correlación de 23 bolsas de países desarrollados frente al MSCI World.

Esto significa que si tenemos acciones de varios países europeos, de EEUU, Australia y Canadá, la diversificación geográfica no aporta prácticamente valor a nuestra cartera.

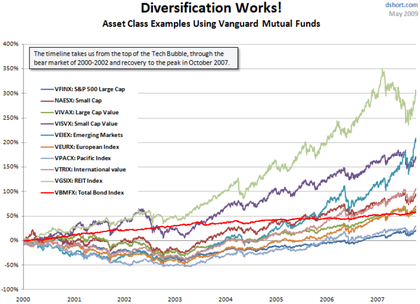

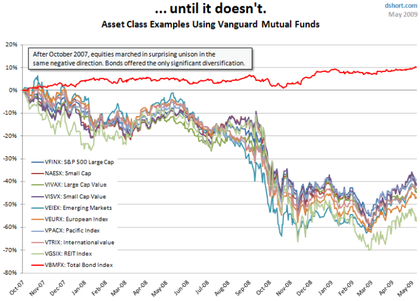

Otro dato interesante de la presentación de Marc: en fases alcistas puede haber algo de "independencia", con índices que se desmarcan de la media. Pero en fases bajistas, justo cuando más necesitamos la diversificación, todos van de la mano: la correlación se dispara en fases bajistas. En los dos gráficos siguientes, vemos la evolución comparada en fases alcistas vs fases bajistas.

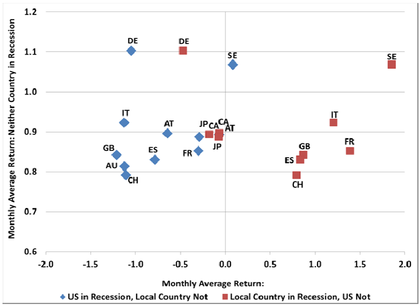

Otro dato todavía más interesante: Europa no tiene personalidad. En el gráfico siguiente vemos que el rendimiento neto mensual de las bolsas europeas es negativo en épocas de recesión en EEUU (puntos azules, donde el país local no está en recesión), mientras que el rendimiento mensual es positivo incluso cuando el país local está en recesión pero EEUU no.

No sé a vosotros, pero a mí éste gráfico me ha impactado mucho.

¿Cómo reducir el riesgo de una cartera con la diversificación?

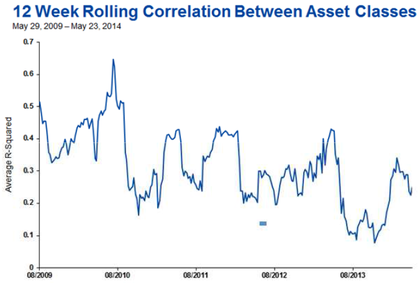

Para terminar, en este gráfico se muestra la evolución de la correlación entre activos varios: Bono USA 10 años, Dollar index, CRB index (materias primas), Oro, SP500, e índices emergentes y mundiales (MSCI). Eso sí, sólo desde el año 2009.

Aquí parece que la correlación está disminuyendo. Y por eso sería una buena idea diversificar la cartera hacia estos activos que no son de renta variable.

Marc termina hablando de su fondo, el PANDA AGRICULTURE, donde la correlación entre las acciones que lo componen está entre -0,5 y +0,5 (es decir, es baja ó no existe), lo cual es una fortaleza para el fondo. La inversión en materias primas agrícolas es otra forma de diversificación. Imagino que por ahí van los tiros de su presentación, pero no habría escrito este artículo si no estuviera de acuerdo con el planteamiento.

Conclusión.

El concepto de correlación de activos para diversificar y reducir el riesgo es clave para cualquier inversor / trader. Espero haber aportado algo de luz al respecto y que cada cual tome nota de la parte que más le interesa.

PD: mantengo mi escenario correctivo de mercado tras la alerta que lancé hace una semana. Cartera casi en liquidez, una ligera posición bajista vía ETF inverso del SP500, y por supuesto, estrategia de opciones sobre el DAX, que debe marcar la diferencia en caso de caída. Entramos en fase de "wait and see". Si se va confirmando la caída, iré añadiendo alguna posición bajista. Si no, retirada. (otro concepto importante de gestión...).

Muy interesante Niko. Y muy de acuerdo con el planteamiento.

Dos cosas:

1) Los mercados frontera, como último bastión de la descorrelación a nivel global.

2) Lo difícil que es prever la correlación que van a tener distintos activos. Estas correlaciones (p.ej. entre RV y $) cambian, según va cambiando las circunstancias subyacentes, por lo que no existen patrones que se cumplan siempre...

Saludos!

Gracias Ángel !

De los mercados frontera la verdad que ni idea. Los emergentes ya me pillan lejos, así que imagínate los frontera jajajja

En cuanto al punto 2), es perfecto: esos cambios de correlación vienen a decir que no existe realmente correlación. A veces parece que la hay, pero es "circunstancial". Pero bueno, todo ésto son números teóricos. La idea es que la diversificación debe hacerse entre activos no correlacionados para que aporte valor a la cartera. Eso son SINERGIAS de verdad: EL TODO ES MUY SUPERIOR A LA SUMA DE LAS PARTES. Yo me quedo con esa idea..

Un abrazo Ángel !

Sobre esto, y seguramente otras muchas cosas, el rey es Dalio. Esta reflexión me pareció muy interesante:

https://www.unience.com/blogs-financieros/arturop/ray_dalio_y_la_correlacion

Sí, la idea de fondo es potente!

Excelente !

El pensamiento independiente superando la ciencia bruta, me gusta! :)

No obstante, por concretar:

1. si nos consideramos capaces de analizar correctamente lo que está pasando, podemos aplicar método Dalio.

2. pero independientemente de eso, hay activos que (casi) siempre están correlacionados (matemática, y lógicamente), y otros que no. Diversificar no es una ciencia perfecta, pero usando la lógica, podemos mejorar el ratio RR (riesgo-recompensa) de nuestra cartera con una diversificación "razonable" ;)

A mi lo que me generas dudas es la correlacion del dolar con las bolsas, desde 1973 esa politica monetaria es la debilidad inducida del dolar, es el pilar de las subidas hasta nuestros dias, la perdida del 1.20 las bolsas se van a quedar impasibles?, los minimos del Sp coincidio con el 1.20. es que nadie habla de estas cosas estoy sorprendido, claro hablo desde mi independencia en realidad me da lo mismo lo que hagan los indices. S2

Pepe, ¿ crees que estos temas pueden aportar algo a tu operativa ?

No pienso contribuir a tu contaminamiento, crack. -))

Richard, una vez puse en la mesa todas las cosas que se necesita para que un tio como yo pueda hacer algo en la bolsa, empece a desechar unas porque no se utilizarlas, otras porque son medias verdades, otras potque me las cuentan,etc, que me queda,la pantalla es lo unico que veo, graficos pelados que se desplazan y giran en diferentes rangos y eso es irrefutable, todo lo demas no se para que sirve,no se para que hago comentarios,no se porque me leo todos los articulos, debo de de ser masoca

No te flageles. Es el día, que tiene muchas horas. S2.

Desde mi punto de vista la salidas son tan importantes como la entradas. Sin estas últimas no hay las primeras.

Muy de acuerdo con la diferencia entre analista y gestor. A veces uno dice una cosa y acaba haciendo otra.

Sobre lo de falta de personalidad de Europa muy cierto. Por eso siempre digo que el factor N° 1 del Ibex 35 es la economía USA. Ignorar EEUU es conducir ciego en el parquet madrileño!

Niko, no quiero ponerme estupendo, pero ya te comenté mi herejía sobre las correlaciones, "me estoy quitando" suelo decir. Son consecuencia y durarán mientras duren las circunstancias que las generan.

Yo lo dije antes, je, je.

Me parece estupendo jeje.

Al final la cuestión es que hay activos que resulta lógico que estén correlacionados (en mayor ó menor medida) y otros que no (lo cual no quita que a veces muestren cierta correlación estadística). Para mí dos activos que sólo están correlacionados "a veces", en realidad no lo están. Como bien decís, la correlación que a veces puedan mostrar puede ser fruto del simple azar ó circunstancias pasajeras que a veces se dan y otras no.

patético lo del grafico europa no tiene personalidad, pero posiblemente lógico dado el volumen de inversores europeos (en dinero) en el conjunto del planeta, si los americanos son la mitad del total mundial de dinero invertido o más los europeos debemos ser un porcentaje bien pequeño, y una mayoría (o muy repetable cifra) del dinero invertido en nuestras economías probablemente tambien es americano, así que no debería sorprendernos, porque es lógico aunque impactante.

El sistema se acaba de reir de mi edición y puntuación, misterio ...

Sin duda no es una sorpresa para muchos de nosotros, aunque no viene mal un gráfico que nos lo recuerde de vez en cuando jeej.

Ayer justamente oí un dato que da idea del tamaño de EEUU en el mundo. Las bolsas USA representan el 55% de la capitalización bursátil mundial, y con Canadá (que es casi lo mismo) sube al 60%.

Otra forma todavía más clara de ver la influencia de EEUU en Europa es observar el volumen que tenemos por ejemplo en España los días que son fiesta en EEUU. Menos de la mitad de lo normal...

Al final se calcula que el 60% del volumen de bolsas europeas proviene de EEUU (y de Londres, no lo olvidemos también...).